下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、企业购买其他企业的股票

58

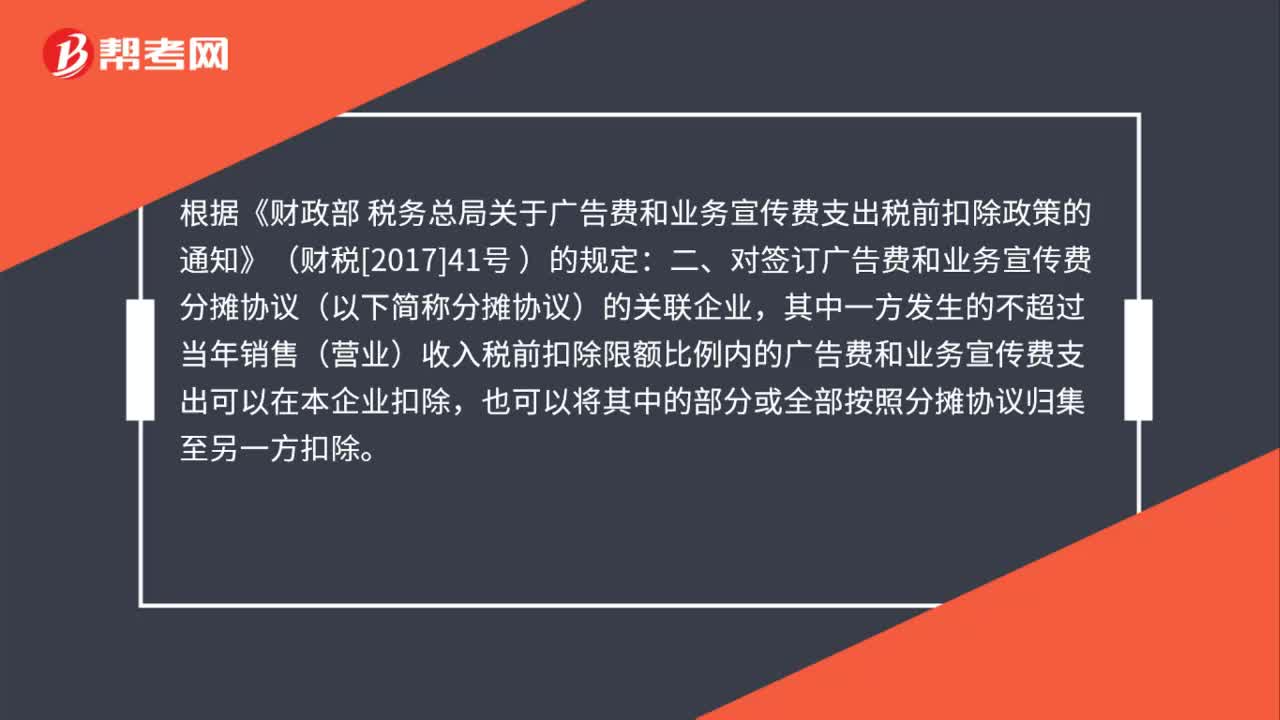

58广告费和业务宣传费如何在关联企业之间分摊?:广告费和业务宣传费如何在关联企业之间分摊?根据《财政部 税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税[2017]41号:二、对签订广告费和业务宣传费分摊协议(以下简称分摊协议)的关联企业,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。也可以将其中的部分或全部按照分摊协议归集至另一方扣除。

34

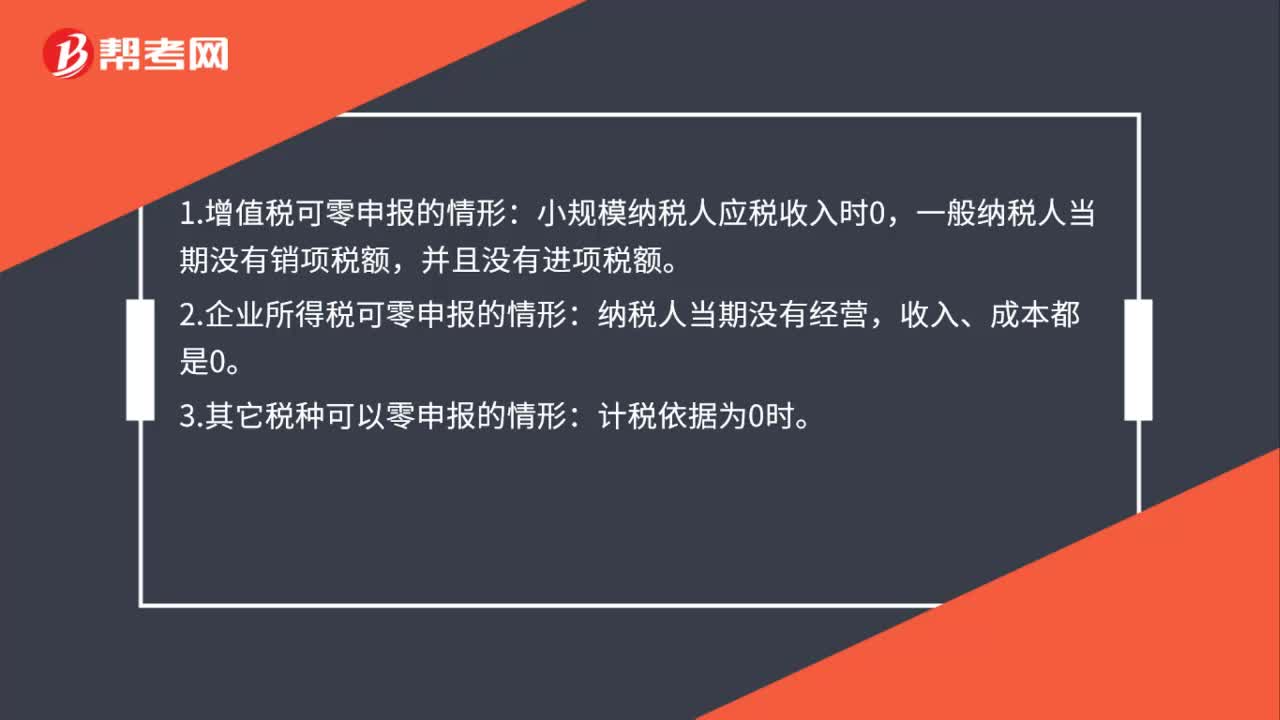

34企业在什么情况下才能零申报?:企业在什么情况下才能零申报?1.增值税可零申报的情形:小规模纳税人应税收入时0,一般纳税人当期没有销项税额,并且没有进项税额。2.企业所得税可零申报的情形:纳税人当期没有经营,收入、成本都是0。3.其它税种可以零申报的情形:计税依据为0时。

58

58不能享受研发活动加计扣除的有哪些?:不能享受研发活动加计扣除的有哪些?(1)企业产品(服务)的常规性升级。(2)对某项科研成果的直接应用,如直接采用公开的新工艺、材料、装置、产品、服务或知识等。(3)企业在商品化后为顾客提供的技术支持活动。(4)对现存产品、服务、技术、材料或工艺流程进行的重复或简单改变。(5)市场调查研究、效率调查或管理研究。(6)作为工业(服务)流程环节或常规的质量控制、测试分析、维修维护。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料