下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业所得税不征税收入为什么不可税前扣除?

企业的不征税收入形成的支出不能所得税前扣除,根据《中华人民共和国企业所得税法实施条例》第二十八条的规定:“企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。”

不征税收入国家是不征收企业所得税的,收入和支出对企业应缴纳的企业所得税不产生影响,即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出。如果收入不征税不影响应纳税所得额,但是支出却减少应纳税所得额,是不匹配的。

20

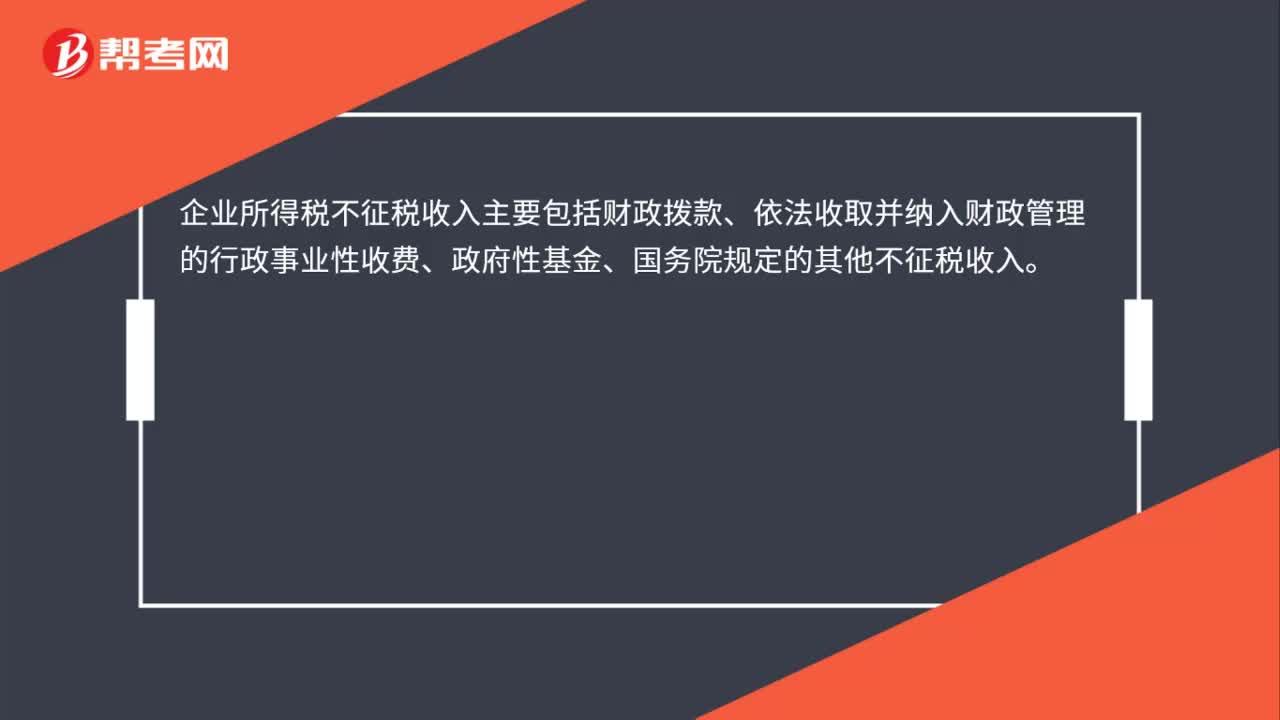

20企业所得税不征税收入有哪些?:企业所得税不征税收入主要包括财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金、国务院规定的其他不征税收入。

108

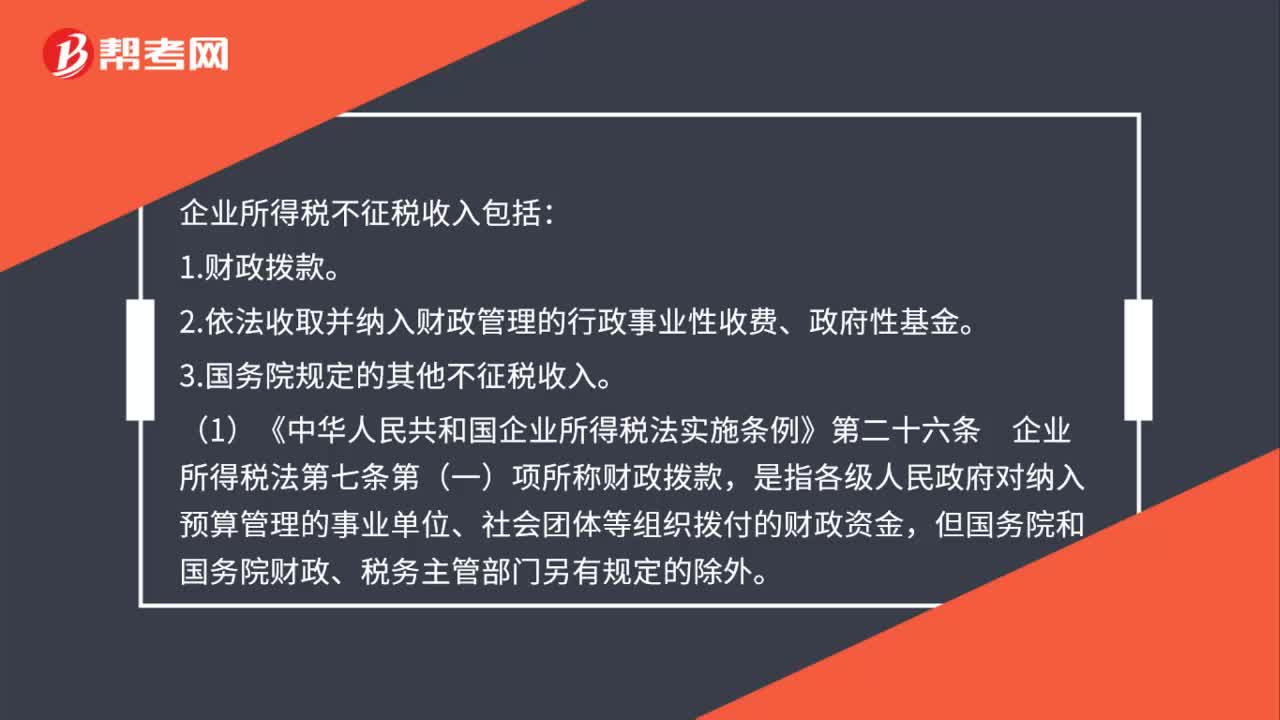

108企业所得税不征税收入的范围是什么?:2.依法收取并纳入财政管理的行政事业性收费、政府性基金。3.国务院规定的其他不征税收入。(1)《中华人民共和国企业所得税法实施条例》第二十六条企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,(2)企业所得税法第七条第(二)项所称行政事业性收费,(3)企业所得税法第七条第(二)项所称政府性基金,是指企业依照法律、行政法规等有关规定。

429

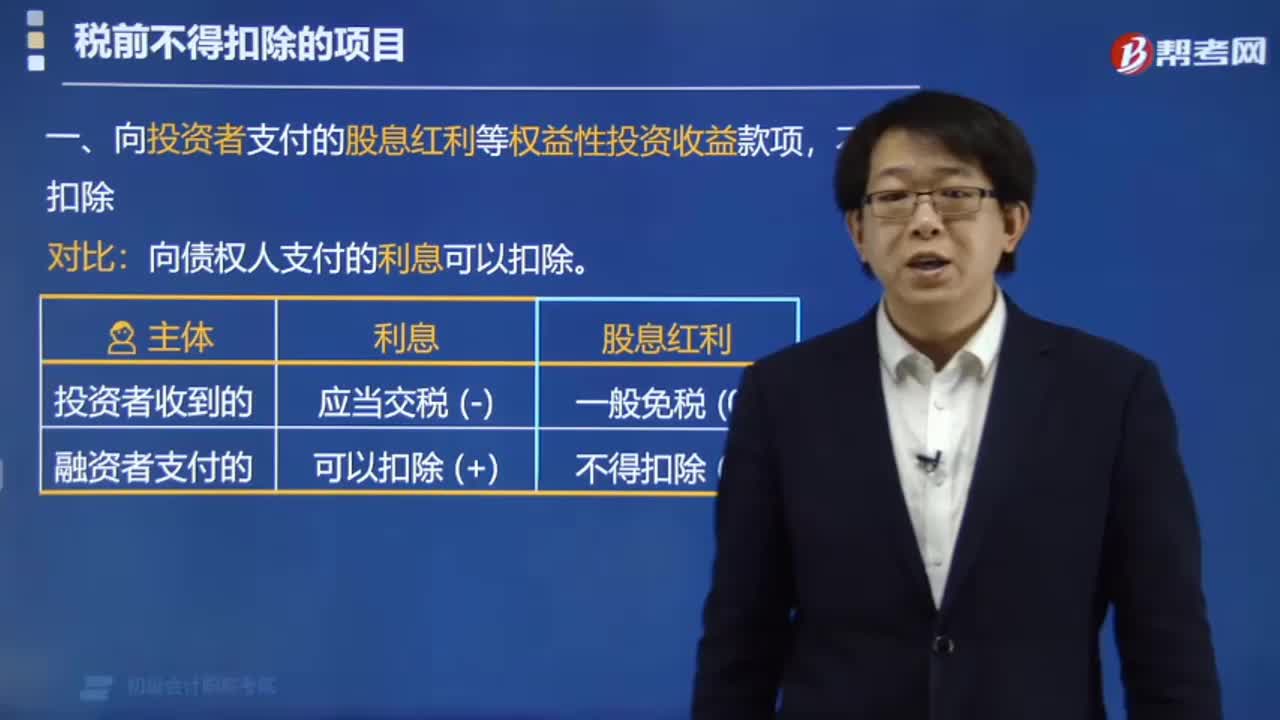

429企业所得税中税前不得扣除的项目有哪些?:企业所得税中税前不得扣除的项目有:1. 向投资者支付的股息红利等权益性投资收益款项,向债权人支付的利息可以扣除。2. 企业所得税税款,【可以抵扣的】 增值税税款,3. 超过标准的捐赠支出,不得扣除。限额扣除(15% 或30%);赠限额扣除(12%);7. 未经核定的准备金支出,(1)企业之间支付的管理费;(2)企业内营业机构之间支付的租金和特许权使用费;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料