-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、冲减已计提的坏账准备

C、核销实际发生的坏账损失

14

14

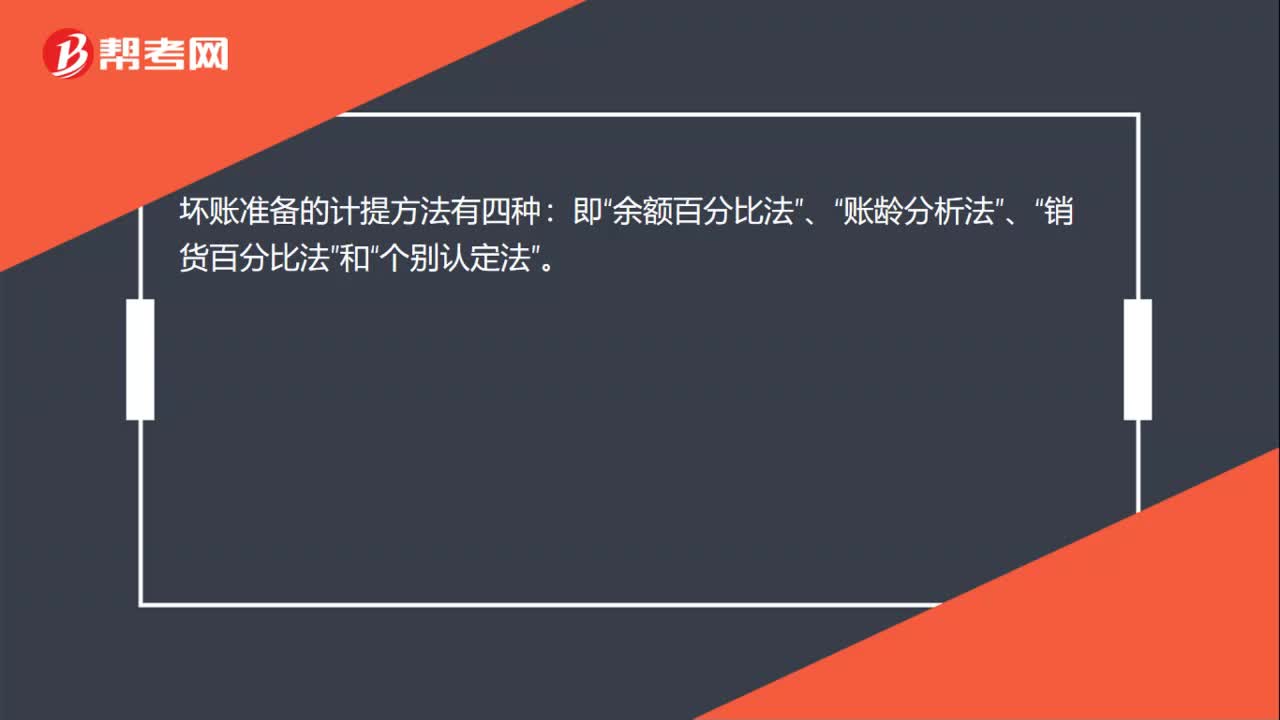

坏账准备的计提方法有几种?:坏账准备的计提方法有四种:余额百分比法”账龄分析法”销货百分比法”和“个别认定法”

21

21

坏账准备是什么?:坏账准备是什么?坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。备抵账户是用来抵减被调整账户的余额以求得被调整账户实际余额的账户。

28

28

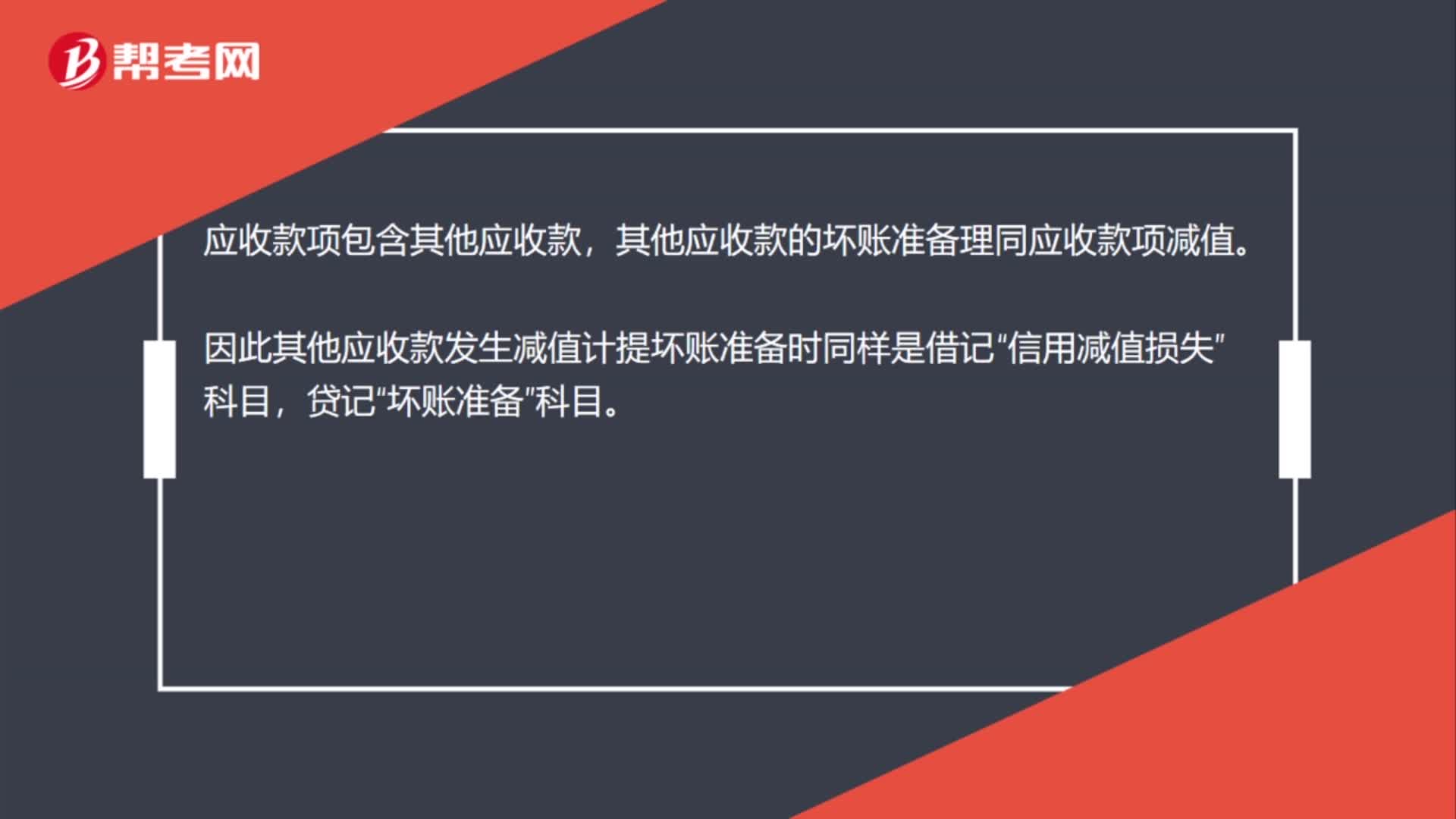

其他应收款坏账准备是什么?:其他应收款坏账准备是什么?应收款项包含其他应收款,其他应收款的坏账准备理同应收款项减值。因此其他应收款发生减值计提坏账准备时同样是借记“信用减值损失”贷记“坏账准备”科目。

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料