下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、贷记“原材料”科目100万元

C、贷记“库存商品”科目800万元

79

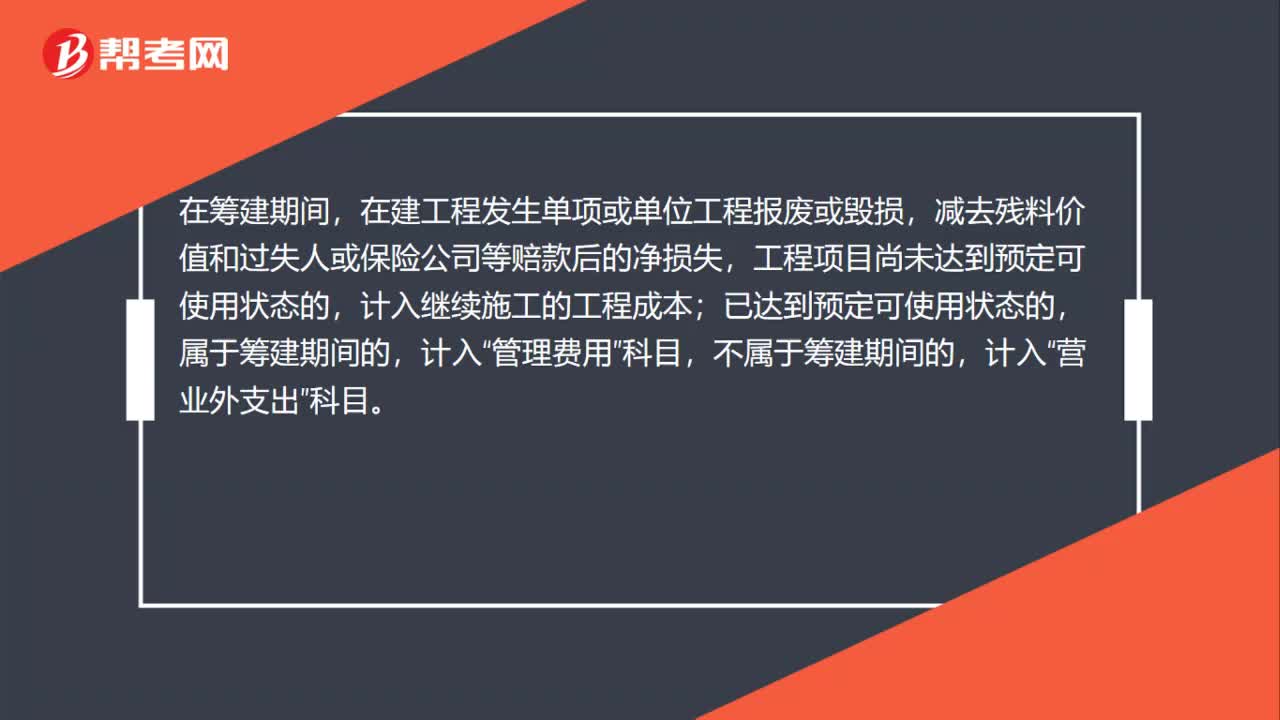

79自然灾害造成的在建工程净损失计入哪里?:自然灾害造成的在建工程净损失计入哪里?在筹建期间,在建工程发生单项或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,工程项目尚未达到预定可使用状态的,计入继续施工的工程成本;属于筹建期间的,计入“管理费用”不属于筹建期间的,计入“科目。如为非正常原因造成的报废或毁损或在建工程项目全部报废或毁损,应将其净损失直接计入当期“营业外支出是指企业在生产经营期间。

27

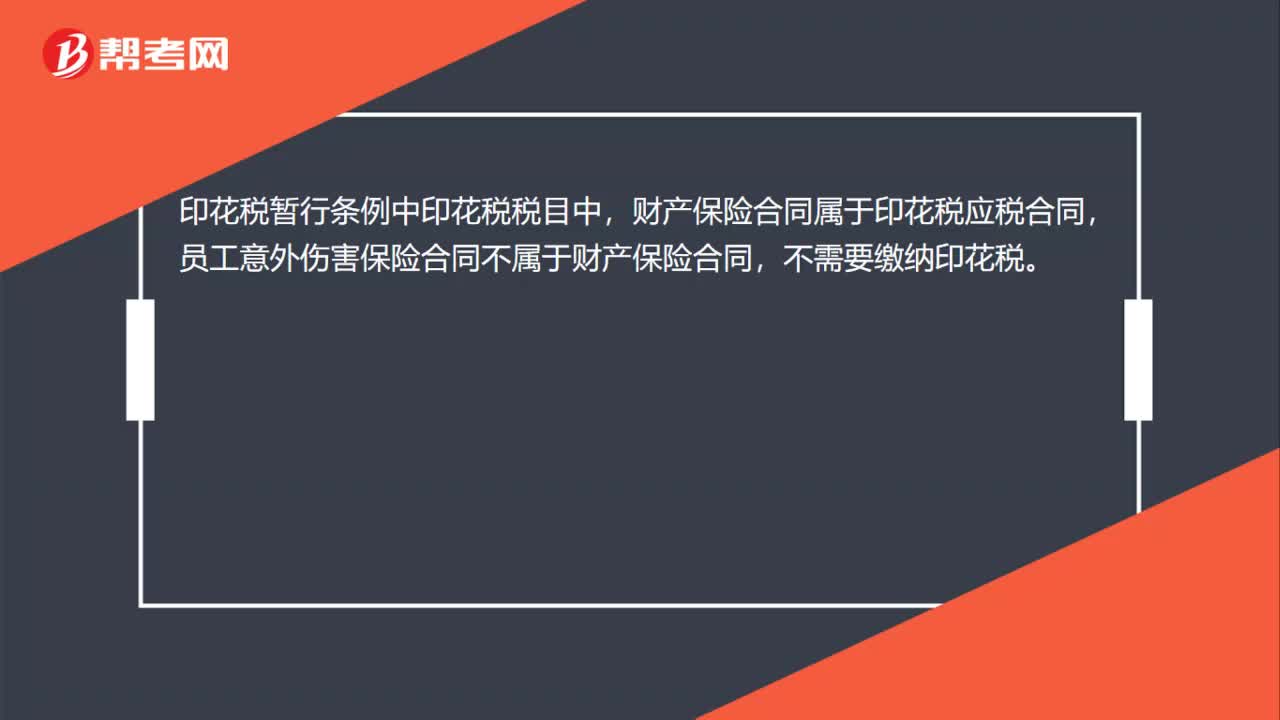

27公司为员工购买的意外伤害保险,是否要交印花税?:公司为员工购买的意外伤害保险,是否要交印花税?印花税暂行条例中印花税税目中,财产保险合同属于印花税应税合同,员工意外伤害保险合同不属于财产保险合同,不需要缴纳印花税。

14

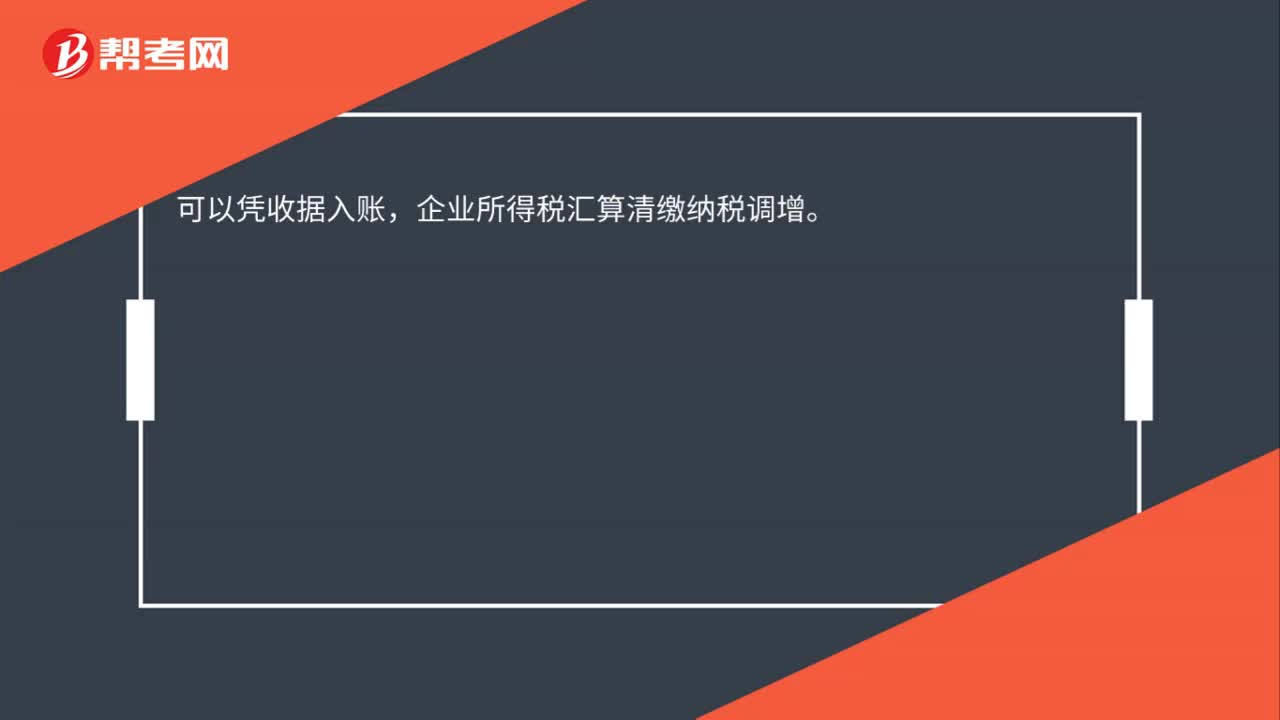

14因疫情公司订购一批口罩,无票如何账务处理?:因疫情公司订购一批口罩,无票如何账务处理?可以凭收据入账,企业所得税汇算清缴纳税调增。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料