下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、化妆品生产企业赠送给客户的香水

C、白酒生产企业向百货公司销售的试制药酒

64

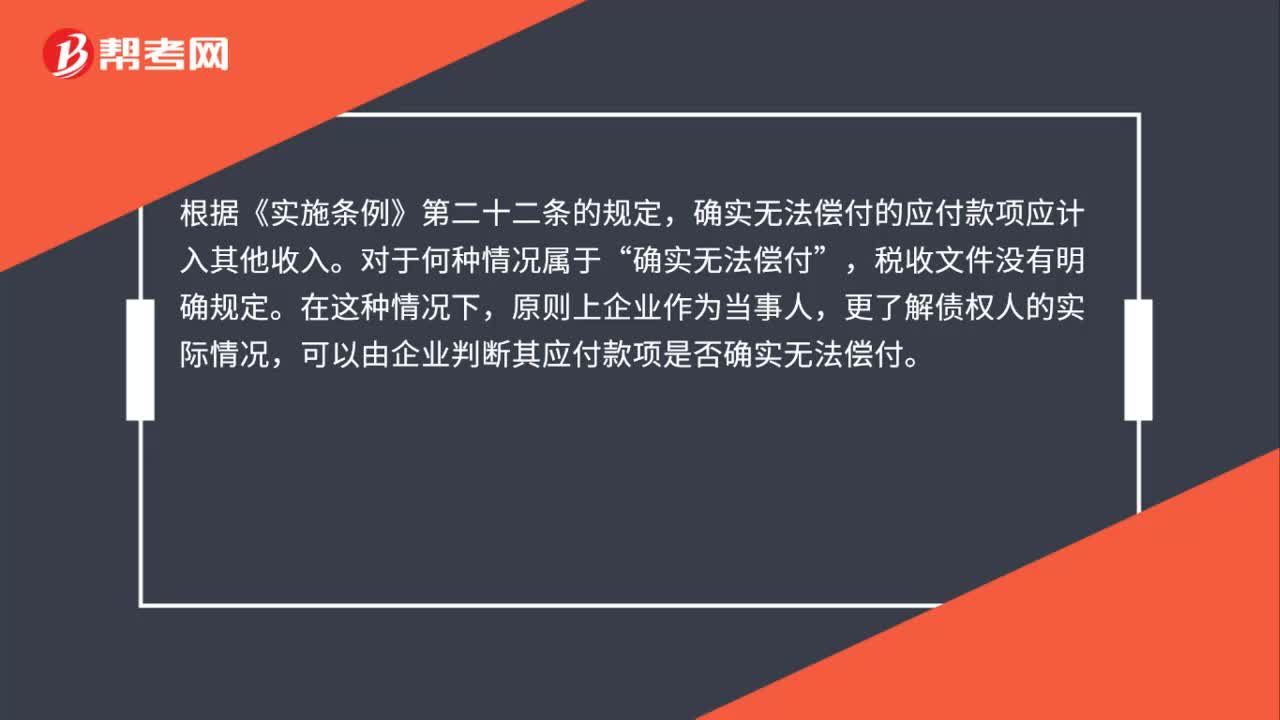

64企业的应付未付款项,在什么情况下应计入收入计征企业所得税?:企业的应付未付款项,在什么情况下应计入收入计征企业所得税?确实无法偿付的应付款项应计入其他收入。确实无法偿付”税收文件没有明确规定,原则上企业作为当事人,更了解债权人的实际情况,可以由企业判断其应付款项是否确实无法偿付,税务机关如有确凿证据表明因债权人(自然人)失踪或死亡,债权人(法人)注销或破产等原因导致债权人债权消亡的,税务机关可判定债务人确实无法偿付,对于这部分确实无法偿付的应付未付款项。

50

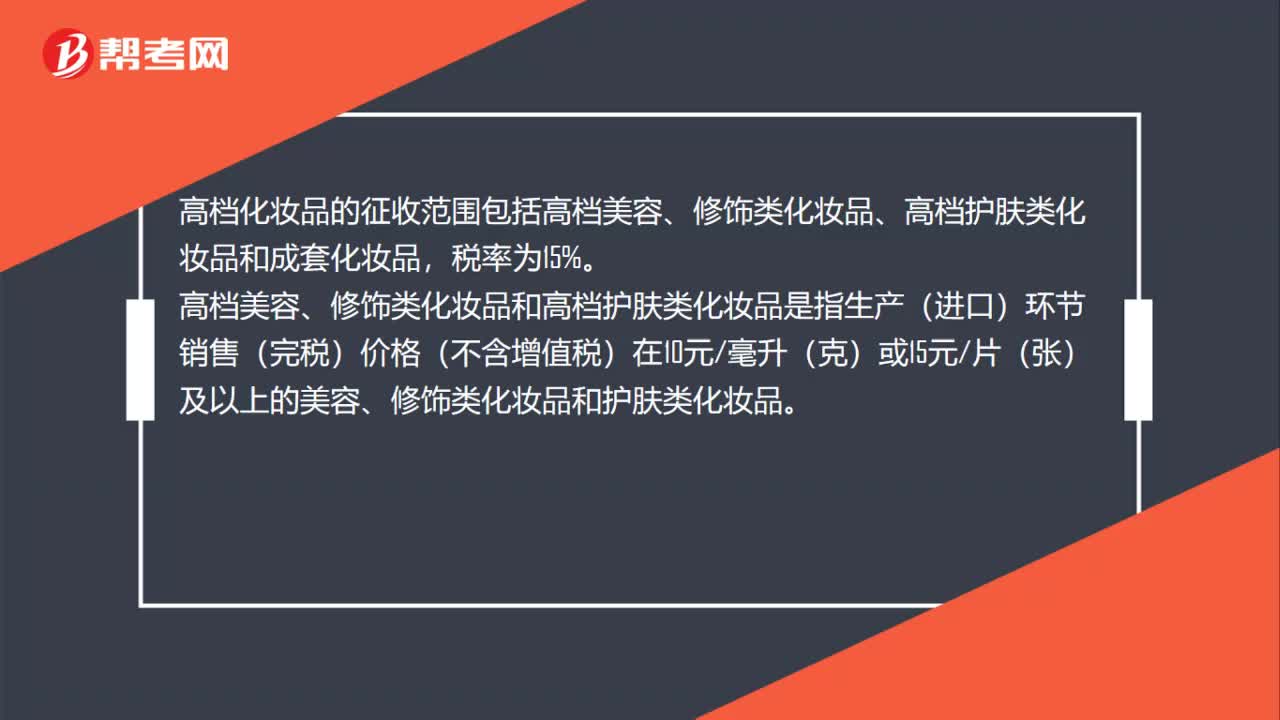

50高档化妆品的消费税征收范围有哪些?:高档化妆品的消费税征收范围有哪些?高档化妆品的征收范围包括高档美容、修饰类化妆品、高档护肤类化妆品和成套化妆品,税率为15%。高档美容、修饰类化妆品和高档护肤类化妆品是指生产(进口)环节销售(完税)价格(不含增值税)在10元毫升(克)或15元片(张)及以上的美容、修饰类化妆品和护肤类化妆品。

63

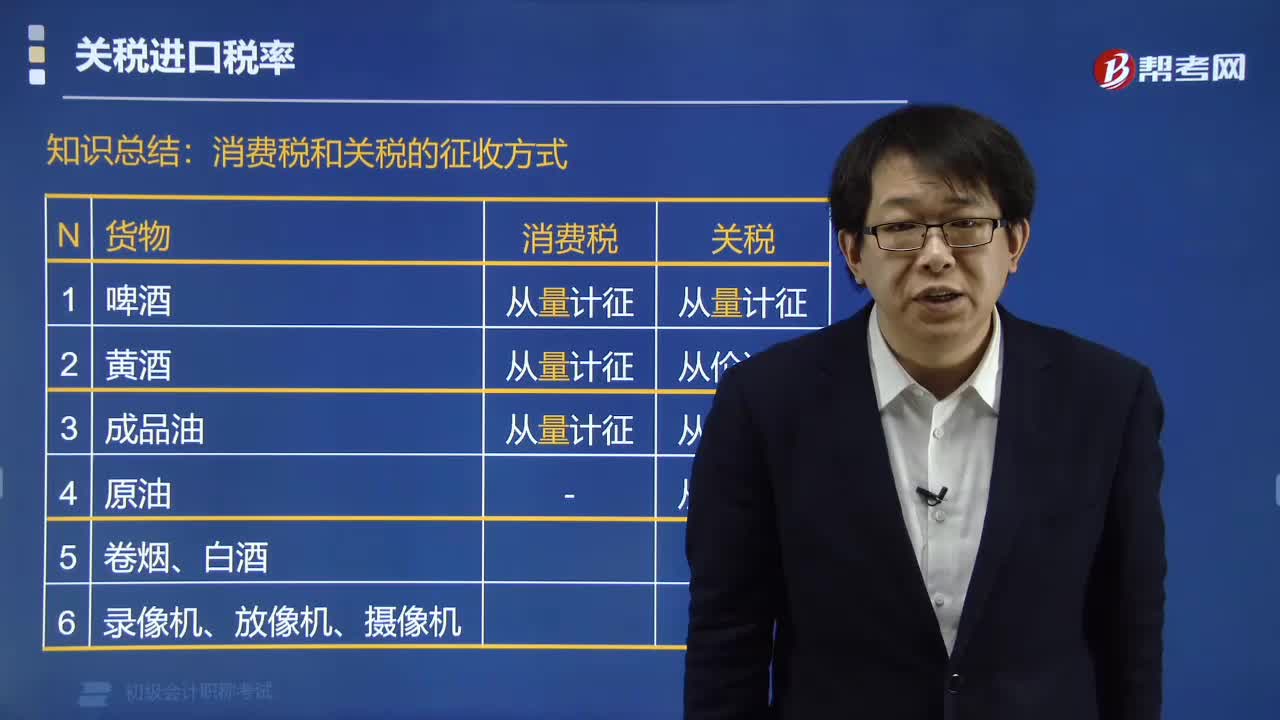

63消费税和关税的征收方式有哪些区别?:消费税和关税的征收方式有哪些区别?消费税是以应税消费品的流转额为征税对象的一种税;关税是以进出关境的货物或物品的流转额为征税对象的税。它们征收方式的区别有:(1)啤酒在消费税和关税中实行从量计征。(2)黄酒在消费税中实行从量计征;(3)成品油在消费税中实行从量计征;(4)原油在关税中实行从量计征。(5)卷烟、白酒再在消费税中实行复合计征;在关税中实行从价计征。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料