下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

采购材料的记账凭证如何填写?

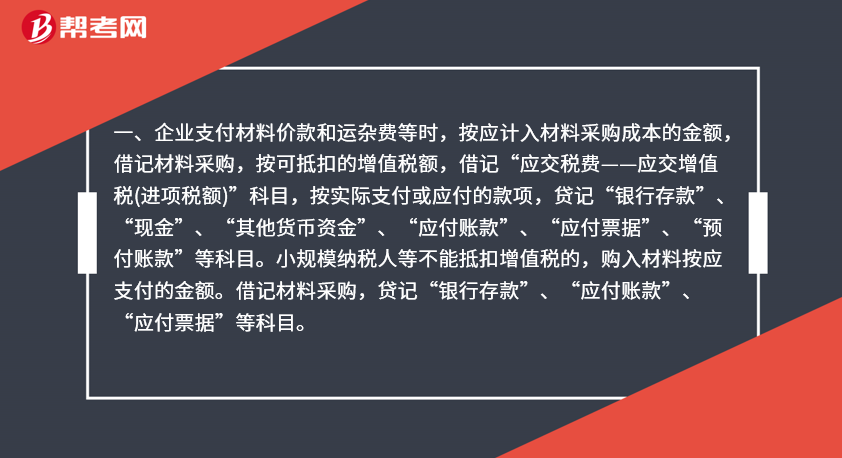

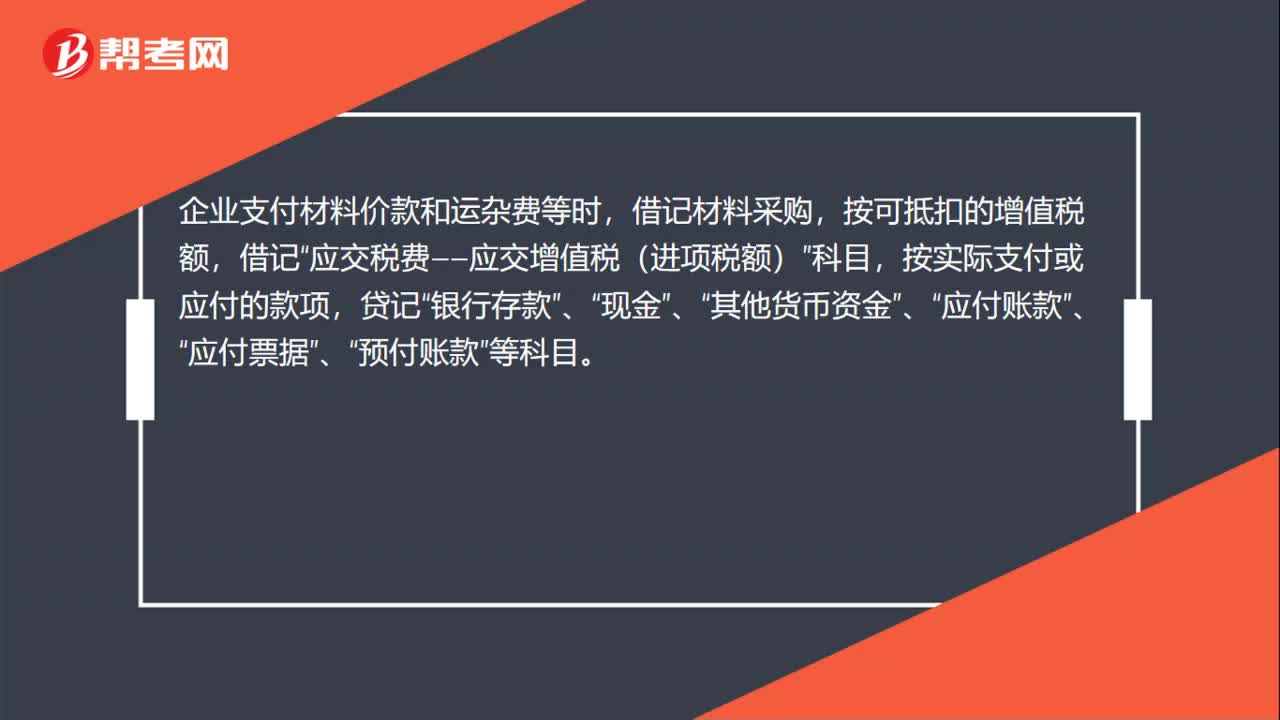

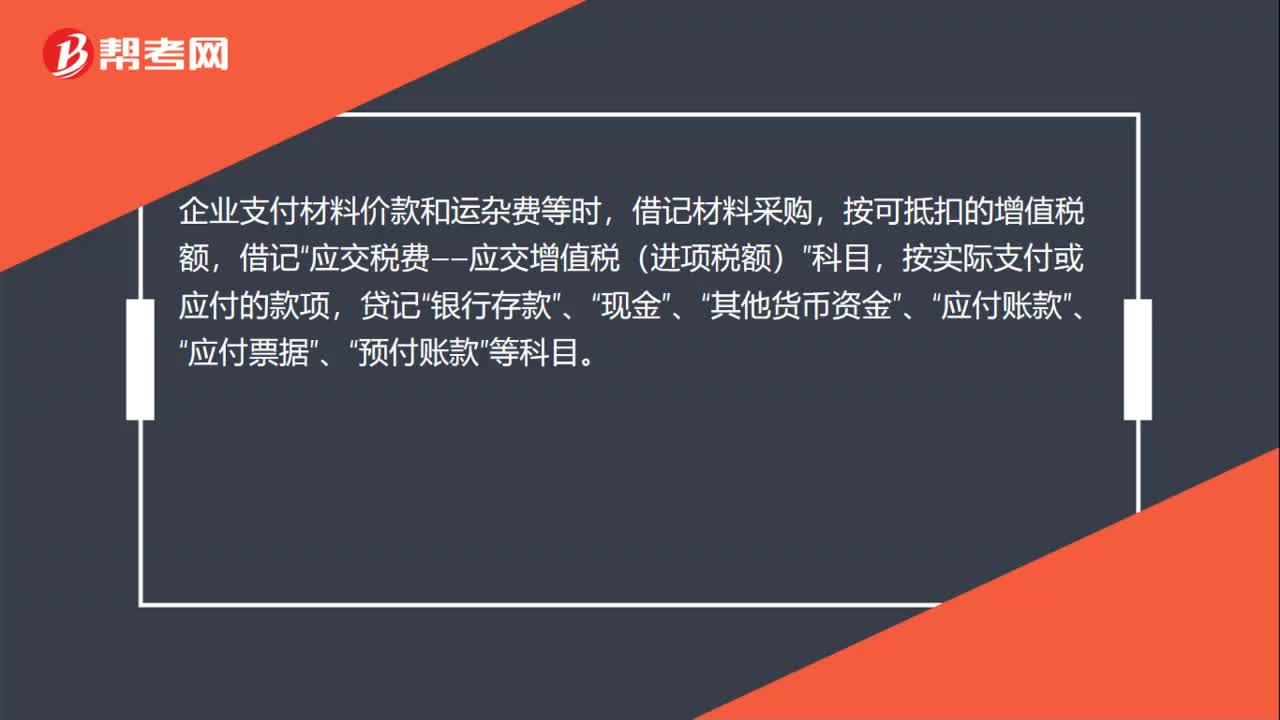

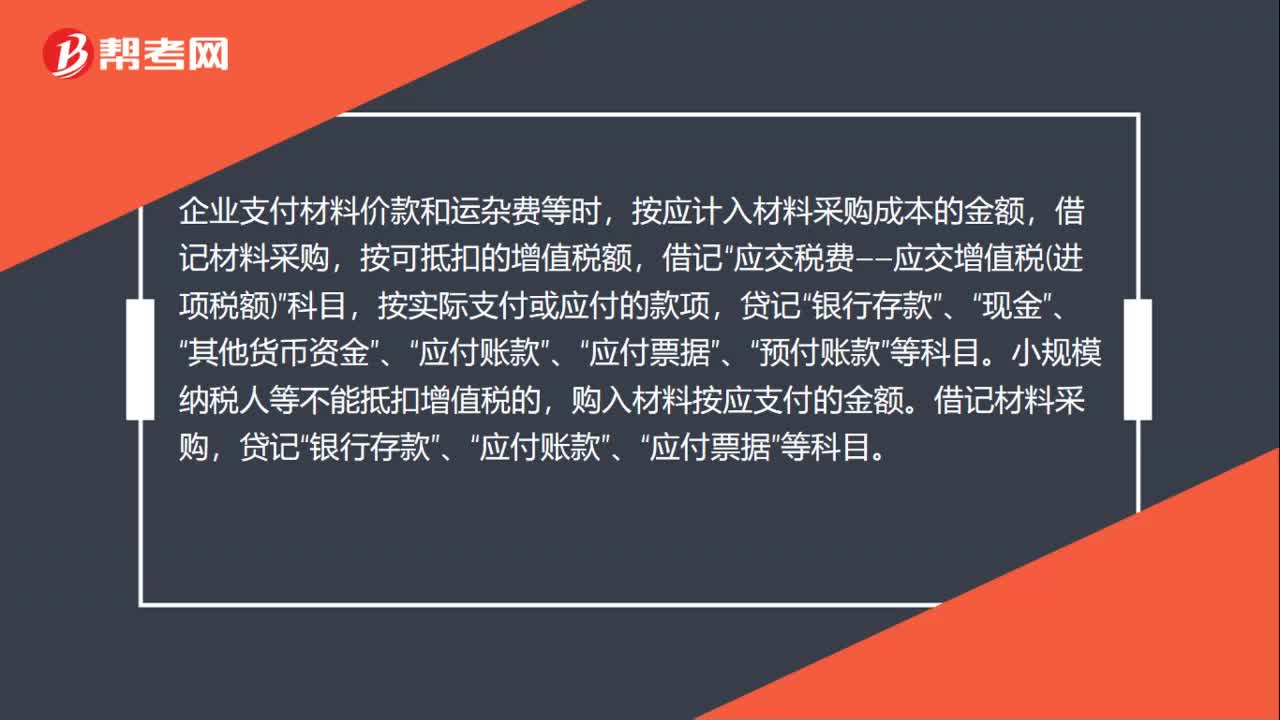

一、企业支付材料价款和运杂费等时,按应计入材料采购成本的金额,借记材料采购,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,贷记“银行存款”、“现金”、“其他货币资金”、“应付账款”、“应付票据”、“预付账款”等科目。小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额。借记材料采购,贷记“银行存款”、“应付账款”、“应付票据”等科目。

二、购入材料超过正常信用条件延期支付价款(如分期付款购买材料),实质上具有融资性质的,应按购买价款的现值金额,借记材料采购,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“长期应付款”科目,按其差额,借记“未确认融资费用”科目。

三、月末,企业应将仓库转来的外购收料凭证,分别下列不同情况进行处理:

(一)、对于已经付款或已开出、承兑商业汇票的收料凭证(包括付款或开出、承兑商业汇票的收料凭证),应按实际成本和计划成本分别汇总,按计划成本借记“原材料”、“包装物及低值易耗品”等科目,按实际成本贷记材料采购;将实际成本大于计划成本的差异,借记“材料成本差异”科目,贷记材料采购;实际成本小于计划成本的差异,做相反的会计分录。

(二)、对于尚未收到发票账单的收料凭证,应按计划成本暂估入账,借记“原材料”、“包装物及低值易耗品”等科目,贷记“应付账款——暂估应付账款”科目,下月初用做相反分录予以冲回。下月付款或开出、承兑商业汇票,借记材料采购和“应交税费——应交增值税(进项税额)”科目,贷记“银行存款”、“应付票据”等科目。

四、材料采购的期末借方余额,反映企业已经收到发票账单付款或已开出、承兑商业汇票,但尚未到达或尚未验收入库的在途材料的采购成本。

44

44材料采购的记账凭证如何填写?:材料采购的记账凭证如何填写?企业支付材料价款和运杂费等时,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,现金”其他货币资金”预付账款”小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额。借记材料采购,贷记“银行存款”应付账款”、“应付票据”等科目。

44

44材料采购的记账凭证如何填写?:材料采购的记账凭证如何填写?企业支付材料价款和运杂费等时,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按实际支付或应付的款项,现金”其他货币资金”预付账款”小规模纳税人等不能抵扣增值税的,购入材料按应支付的金额。借记材料采购,贷记“银行存款”应付账款”、“应付票据”等科目。

89

89采购材料的记账凭证怎么写?:采购材料的记账凭证怎么写?采购记账凭证:应交税费-应交增值税(进项税金),应付账款,企业支付材料价款和运杂费等时“按应计入材料采购成本的金额”按可抵扣的增值税额,科目“按实际支付或应付的款项”现金”其他货币资金”预付账款,等科目“小规模纳税人等不能抵扣增值税的”购入材料按应支付的金额“银行存款”应付账款,应付票据,购入材料超过正常信用条件延期支付价款如分期付款购买材料,应按购买价款的现值金额”

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料