下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

管理费用

28

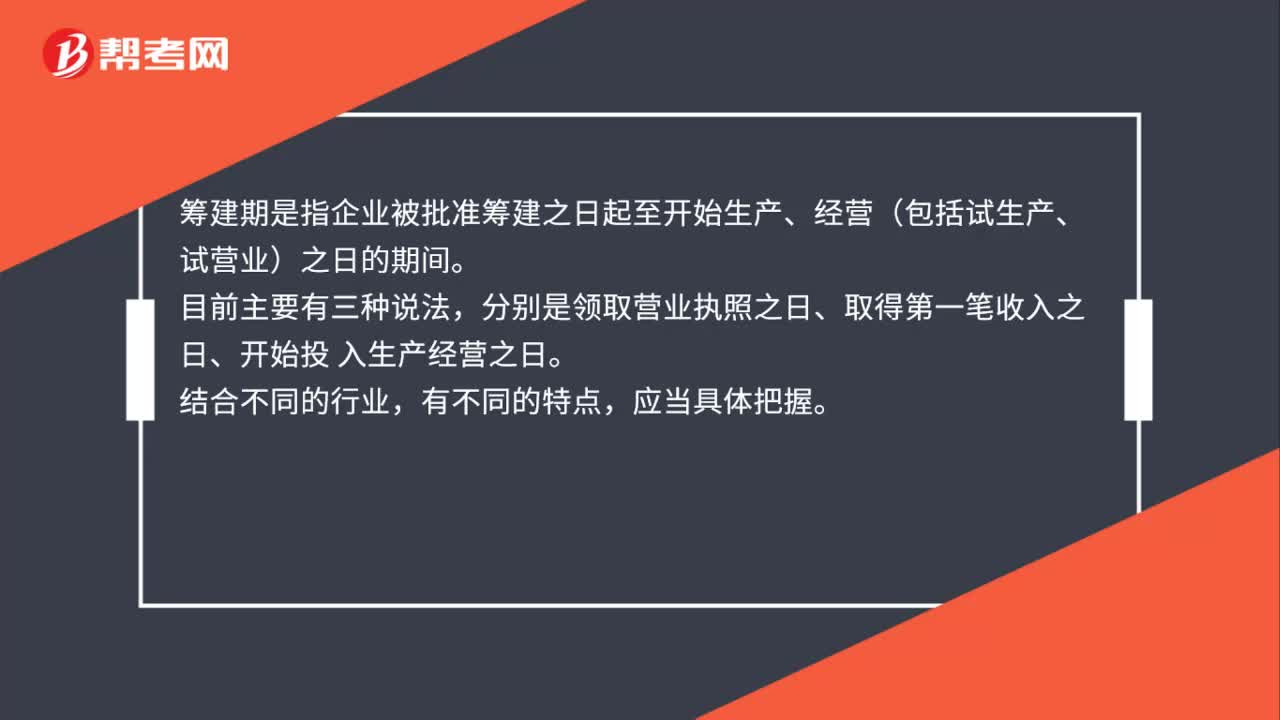

28企业筹建期如何确定?:企业筹建期如何确定?筹建期是指企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。目前主要有三种说法,分别是领取营业执照之日、取得第一笔收入之日、开始投入生产经营之日。结合不同的行业,有不同的特点,应当具体把握。

38

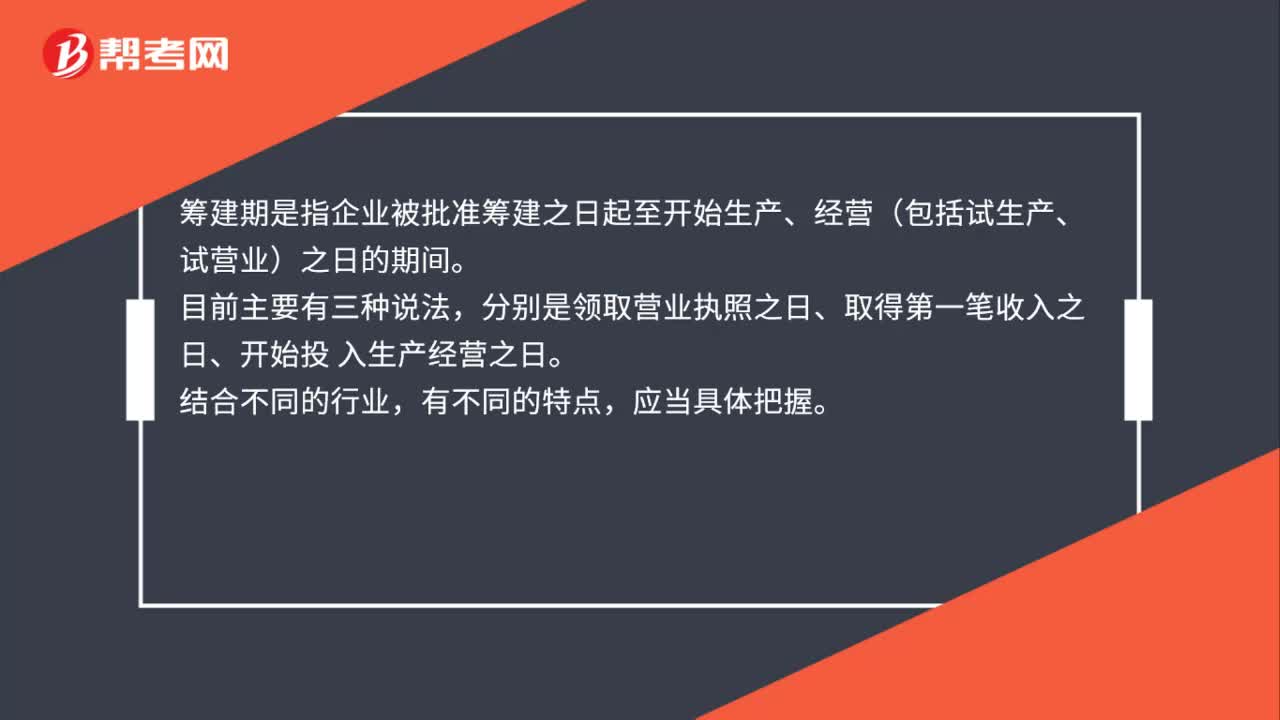

38企业筹建期如何确定?:企业筹建期如何确定?筹建期是指企业被批准筹建之日起至开始生产、经营(包括试生产、试营业)之日的期间。目前主要有三种说法,分别是领取营业执照之日、取得第一笔收入之日、开始投 入生产经营之日。结合不同的行业,有不同的特点,应当具体把握。

51

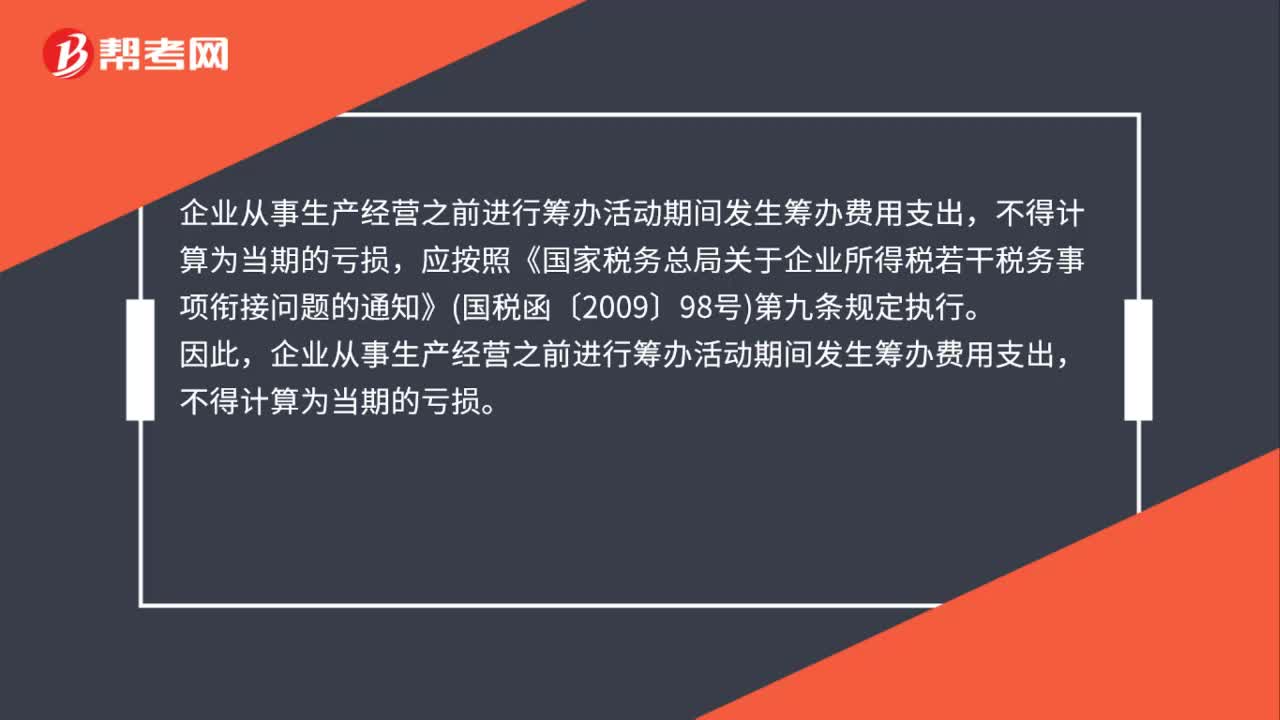

51企业筹办期的费用支出是否计入当期亏损?:企业筹办期的费用支出是否计入当期亏损?据《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)的规定,企业自开始生产经营的年度,为开始计算企业损益的年度。不得计算为当期的亏损,应按照《国家税务总局关于企业所得税若干税务事项衔接问题的通知》国税函〔2009〕98号第九条规定执行。因此,企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料