-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他业务收入、主营业务收入、营业外收入怎么区分?

一、主营业务收入

主营业务收入是指企业为完成其经营目标所从事的经常性活动实现的收入。主营业务收入一般占企业总收入的较大比重,对企业的经济效益产生较大影响。

不同行业企业的主营业务收入所包括的内容不同,比如工业企业的主营业务收入主要包括销售商品、自制半成品、代制品、代修品,提供工业性劳务等实现的收入;商业企业的主营业务收入主要包括销售商品实现的收入;咨询公司的主营业务收入主要包括提供咨询服务实现的收入;安装公司的主营业务收入主要包括提供安装服务实现的收入。

企业实现的主营业务收入通过“主营业务收入”科目核算,并通过“主营业务成本”科目核算为取得主营业务收入发生的相关成本。

二、其他业务收入

其他业务收入是指企业为完成其经营目标所从事的与经常性活动相关的活动实现的收入。其他业务收入属于企业日常活动中次要交易实现的收入,一般占企业总收入的比重较小。

不同行业企业的其他业务收入所包括的内容不同,比如,工业企业的其他业务收入主要包括对外销售材料、对外出租包装物、商品或固定资产、对外转让无形资产使用权、对外进行权益性投资(取得现金股利)或债权性投资(取得利息)、提供非工业性劳务等实现的收入。

企业实现的原材料销售收入、包装物租金收入、固定资产租金收入、无形资产使用费收入等,通过“其他业务收入”科目核算,企业进行权益性投资或债权性投资取得的现金股利收入和利息收入,通过“投资收益”科目核算。通过“其他业务收入”科目核算的其他业务收入,需通过“其他业务成本”科目核算为取得其他业务收入发生的相关成本。

三、营业外收入

营业外收入是指企业发生的与其日常活动无直接关系的各项得利。营业外收入并不是企业经营资金耗费所产生的,不需要企业付出代价,实际上是经济利益的净流入,不可能也不需要与有关的费用进行配比。

营业外收入主要包括非流动资产处置利得、盘盈利得、罚没利得、捐赠利得、确实无法支付而按规定程序经批准后转作营业外收入的应付款项等。

51

51

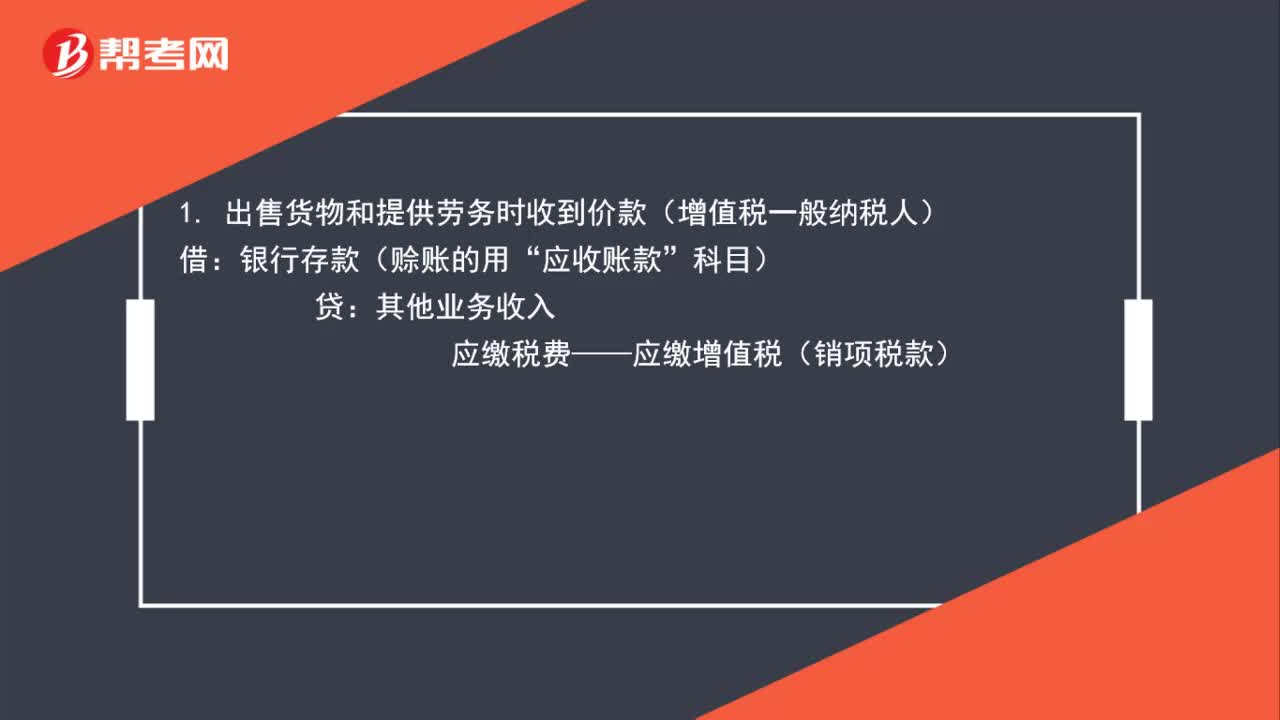

其他业务收入会计分录是什么?:其他业务收入会计分录是什么?1. 出售货物和提供劳务时收到价款(增值税一般纳税人):银行存款(赊账的用”应收账款:科目):贷:其他业务收入应缴税费——应缴增值税(销项税款)借其他业务成本贷原材料

12

12

主营业务收入是什么?:主营业务收入指企业从事某种主要生产、经营活动所取得的营业收入。

47

47

其他业务收入会计分录是什么?:其他业务收入会计分录是什么?1. 出售货物和提供劳务时收到价款(增值税一般纳税人):银行存款(赊账的用”应收账款:科目):贷:其他业务收入应缴税费——应缴增值税(销项税款)借其他业务成本贷原材料

00:51

00:51

2020-06-11

01:20

01:20

2020-06-11

02:28

02:28

2020-06-02

01:23

01:23

2020-06-02

00:30

00:30

2020-05-30

微信扫码关注公众号

获取更多考试热门资料