下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、税收立法权

238

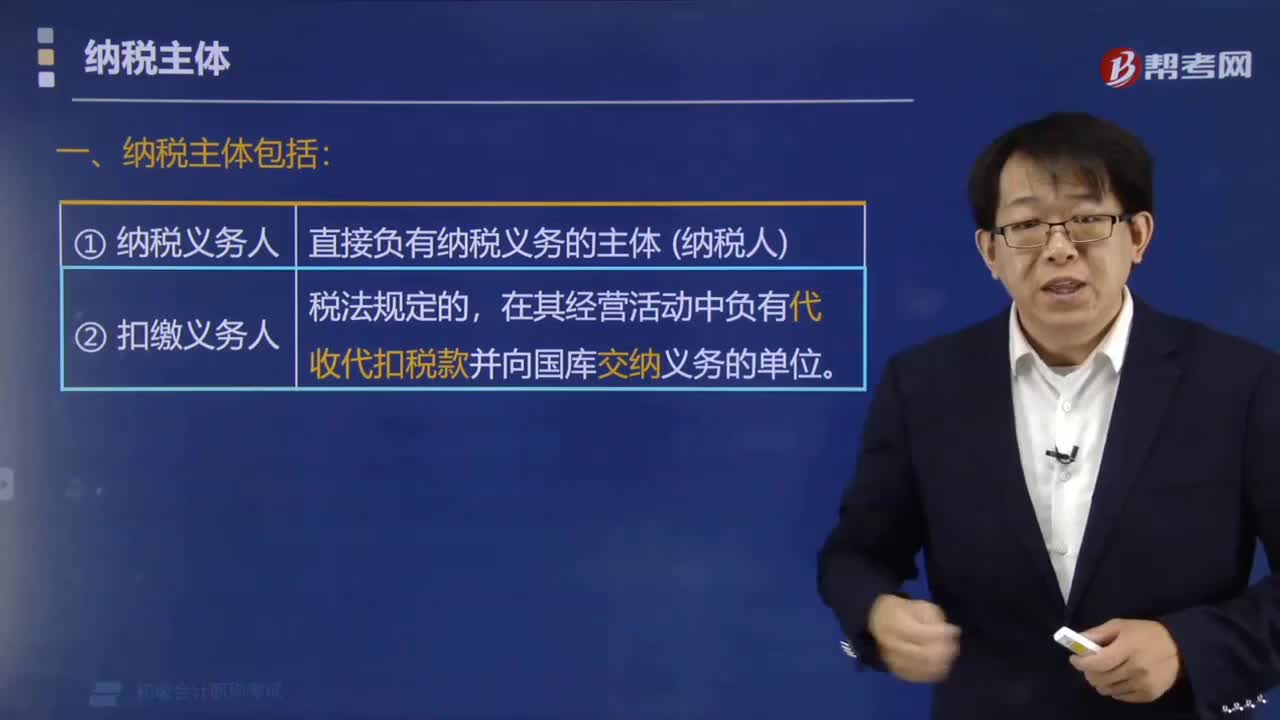

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

450

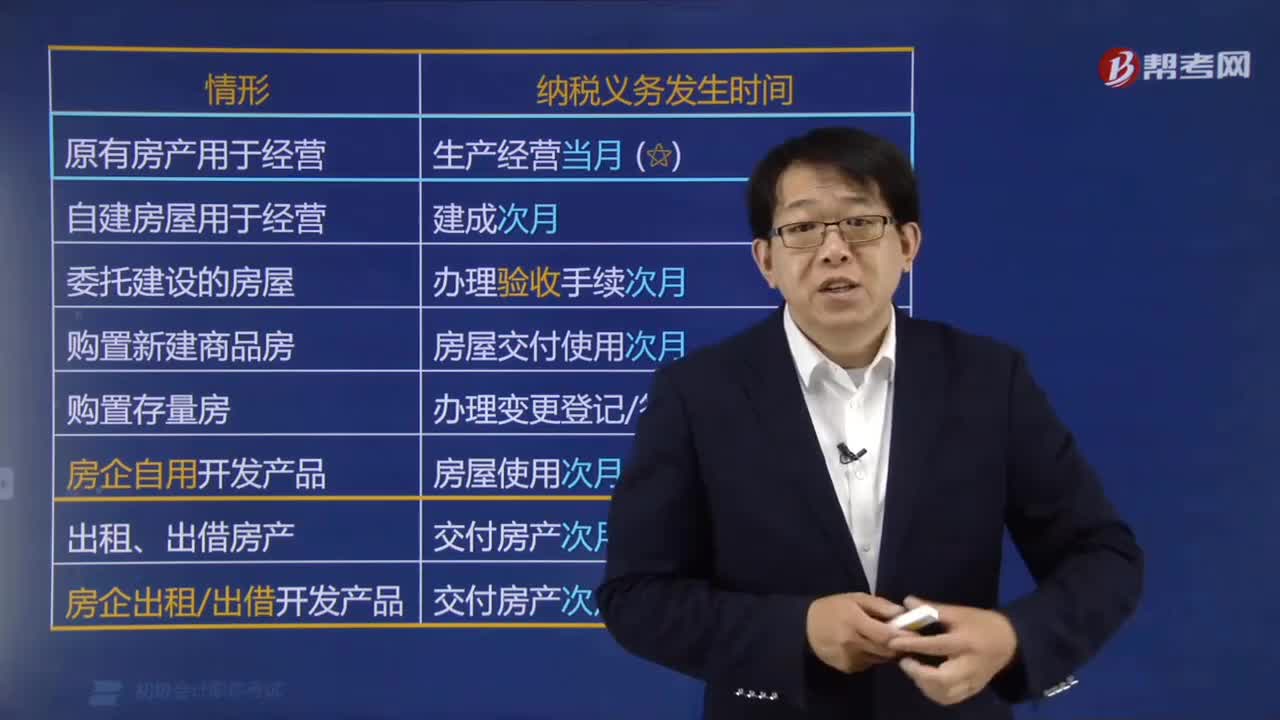

450房产税的征收管理是如何规定的?:房产税的征收管理是如何规定的?因房产实物或权利状态发生变化而终止纳税义务的:其应纳税款的计算截止到实物或权利状态发生变化的当月末。(也即自次月起停止计算缴纳房产税),则当年甲企业就该房交几个月房产税,则当年甲企业就该房交几个月从价计征的房产税,房产税在房产所在地缴纳。房产税按年计算、分期缴纳,具体纳税期限由省级政府确定,甲公司对此楼房产税的纳税义务发生时间是( )。

66

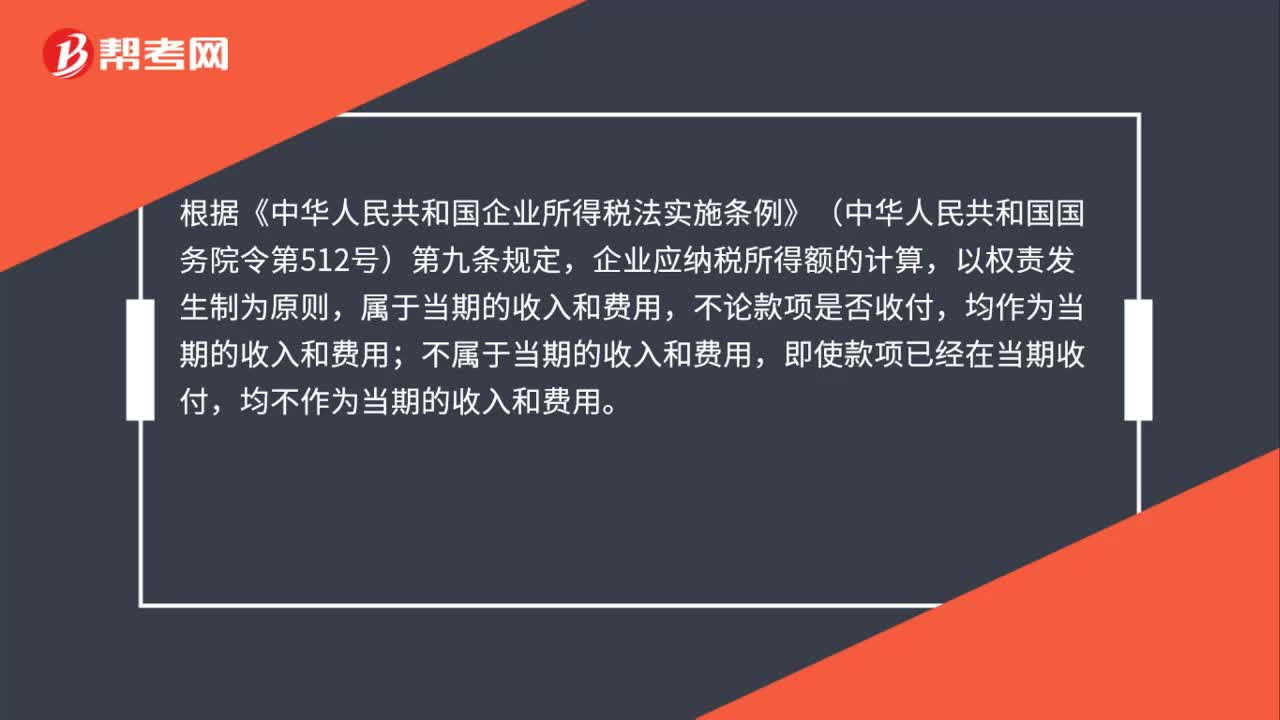

66跨年度物业管理费,何时确认收入?:企业应纳税所得额的计算,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。根据《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函〔2008〕875号)第二条第(四)项第八目规定,长期为客户提供重复劳务收取的费用,在相关劳务活动发生时确认收入。物业管理公司预收业主跨年度的物业管理费。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料