下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、营业税

D、城市维护建设税

88

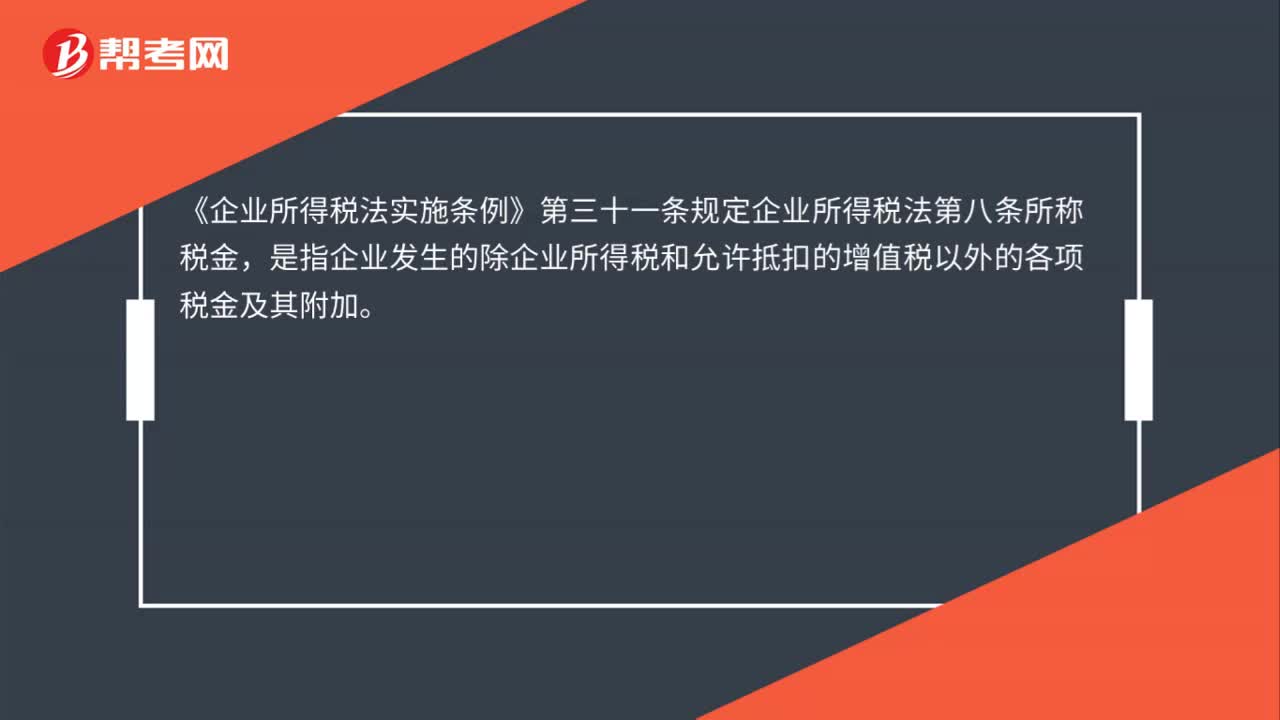

88补缴的税款能否在补交年度企业所得税税前扣除?:补缴的税款能否在补交年度企业所得税税前扣除?企业实际发生的与取得收入有关的、合理的支出,准予在计算应纳税所得额时扣除。《企业所得税法实施条例》第三十一条规定企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

34

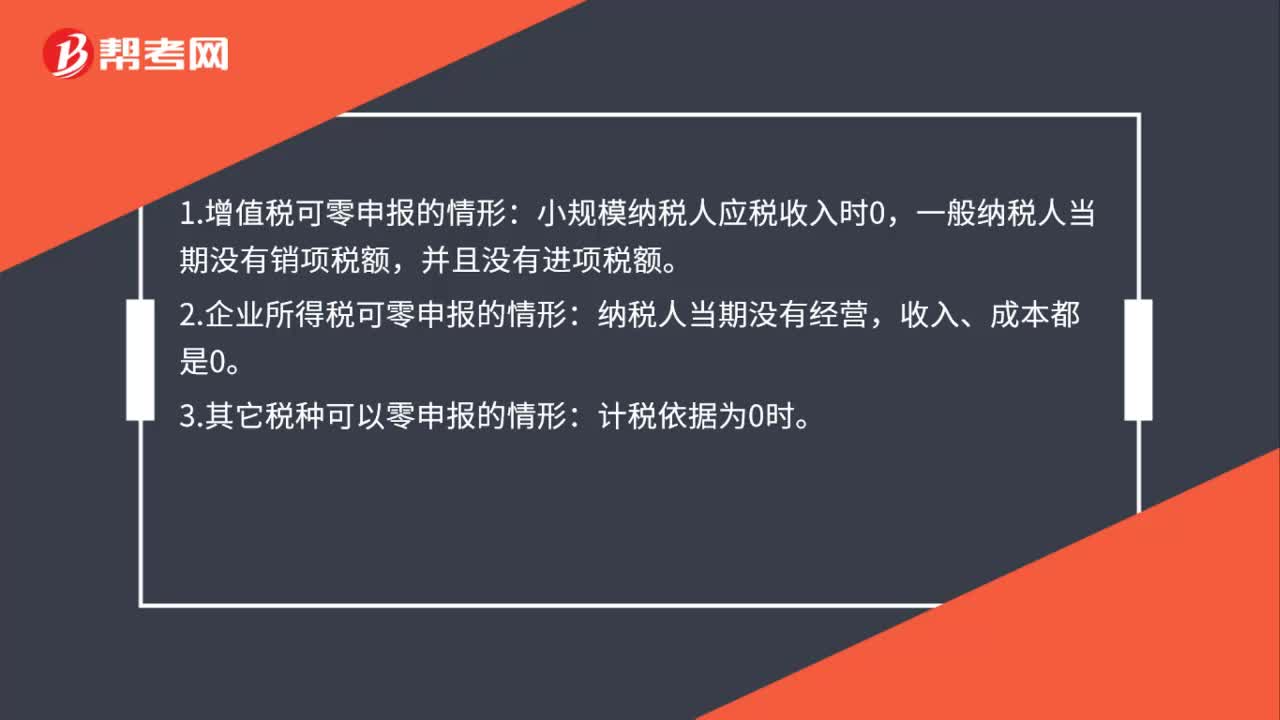

34企业在什么情况下才能零申报?:企业在什么情况下才能零申报?1.增值税可零申报的情形:小规模纳税人应税收入时0,一般纳税人当期没有销项税额,并且没有进项税额。2.企业所得税可零申报的情形:纳税人当期没有经营,收入、成本都是0。3.其它税种可以零申报的情形:计税依据为0时。

70

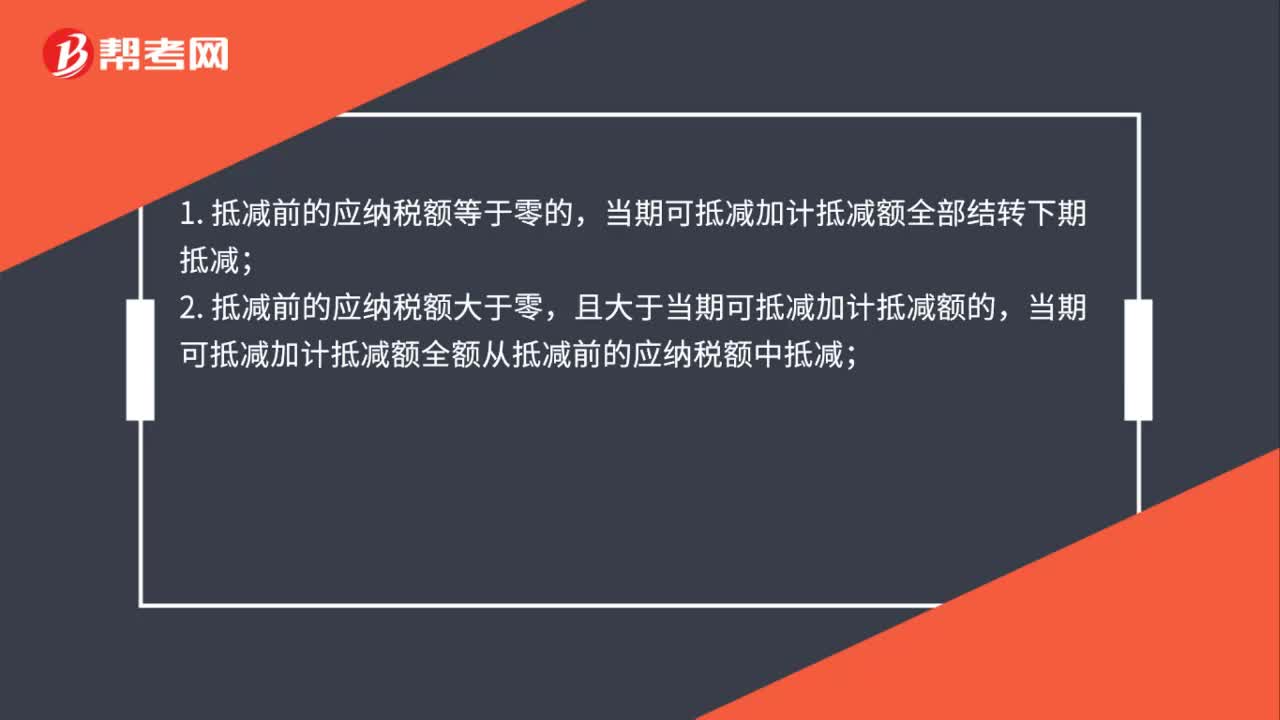

70如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?:如果企业当月应纳税额为零,当期加计抵减额能不能转到下期?纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,1.抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;3.抵减前的应纳税额大于零,以当期可抵减加计抵减额抵减应纳税额至零。结转下期继续抵减。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料