下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

支付给广告发布者的广告发布费

238

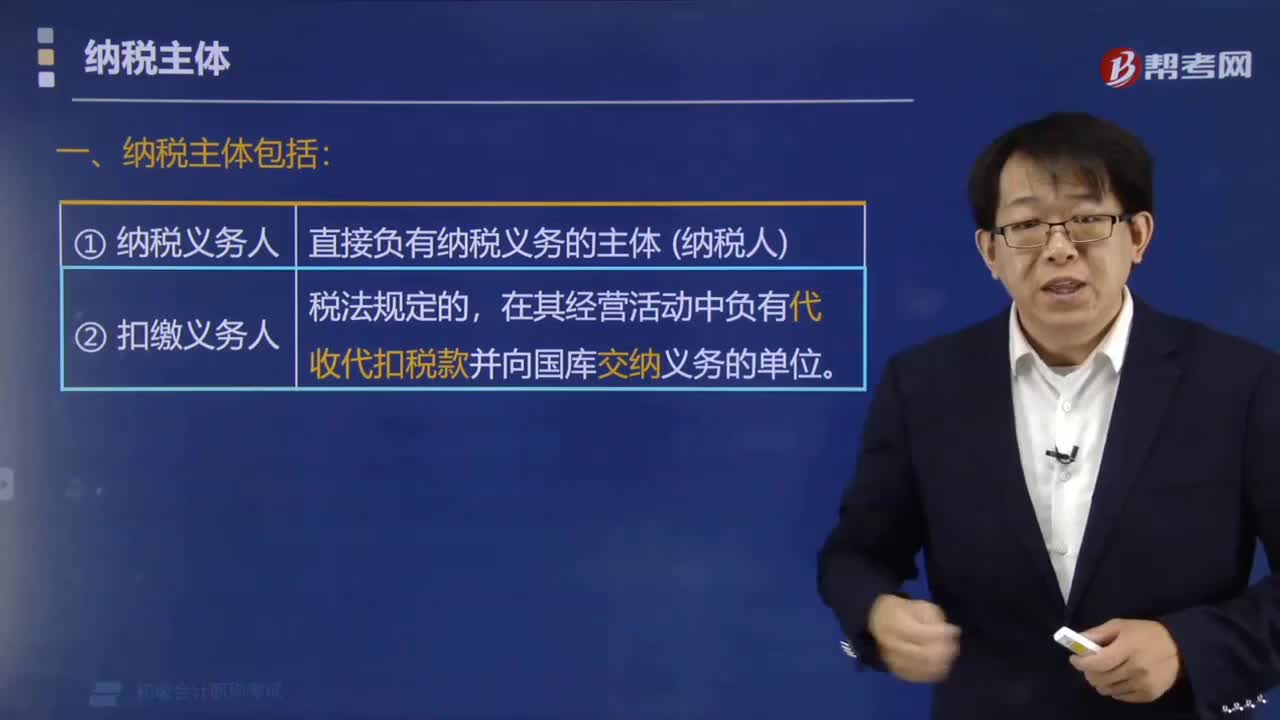

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

33

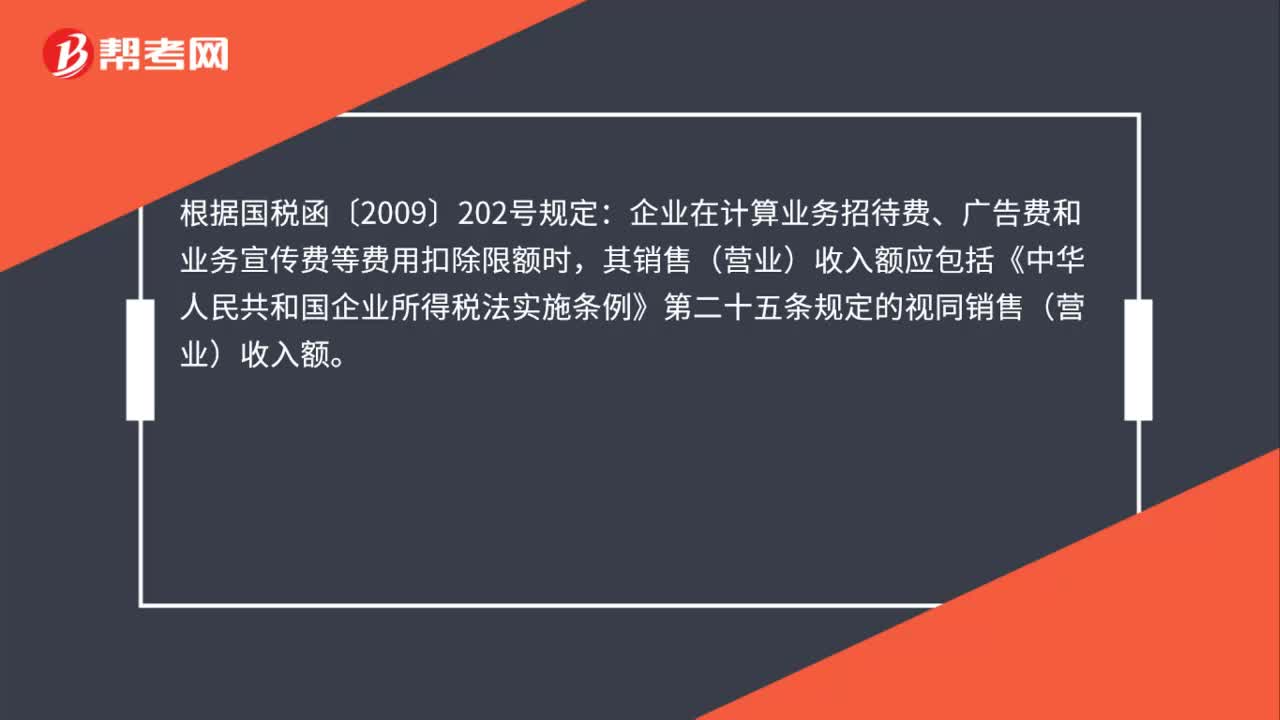

33计算广告费和业务宣传费扣除限额时计算基数如何确定?:计算广告费和业务宣传费扣除限额时计算基数如何确定?根据国税函〔2009〕202号规定:企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时,其销售(营业)收入额应包括《中华人民共和国企业所得税法实施条例》第二十五条规定的视同销售(营业)收入额。

77

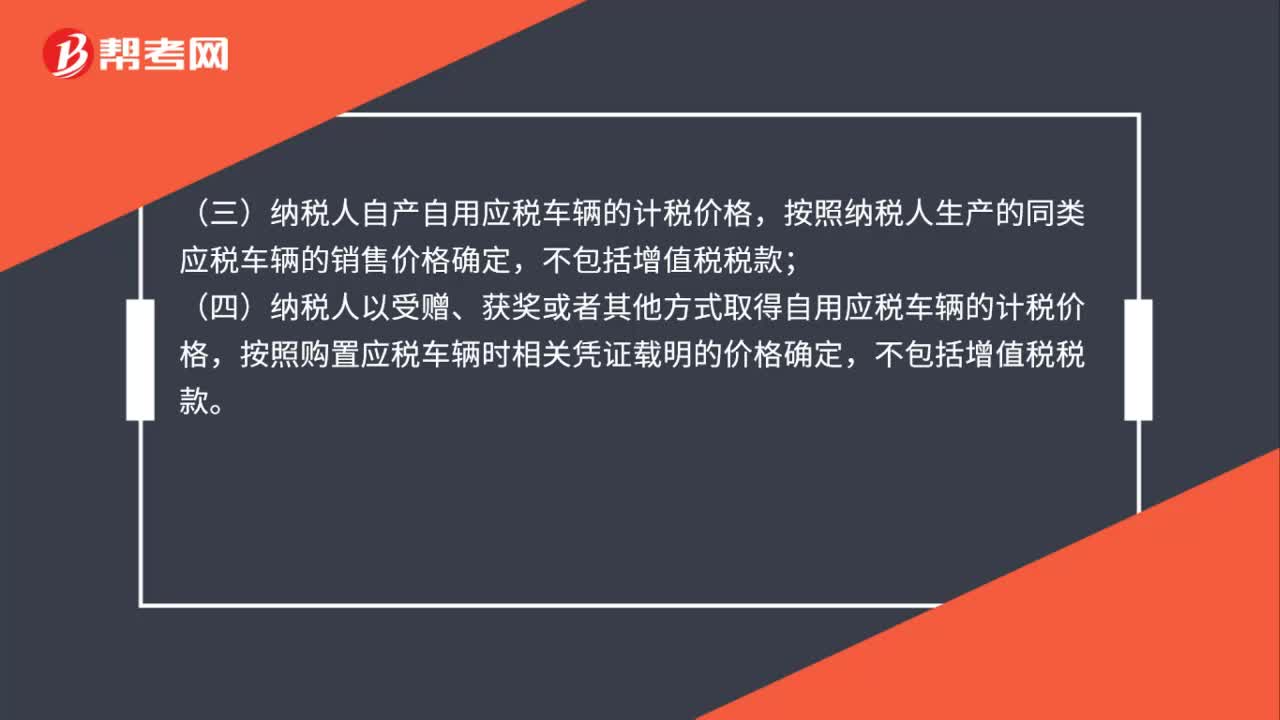

77车购税计税依据如何确定?:车购税计税依据如何确定?应税车辆的计税价格,(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,(二)纳税人进口自用应税车辆的计税价格,(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料