下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

营业税征税中对混合销售的特殊情况有哪些规定?

根据根据《国家税务总局关于进一步明确营改增有关征管问题的公告》的规定:

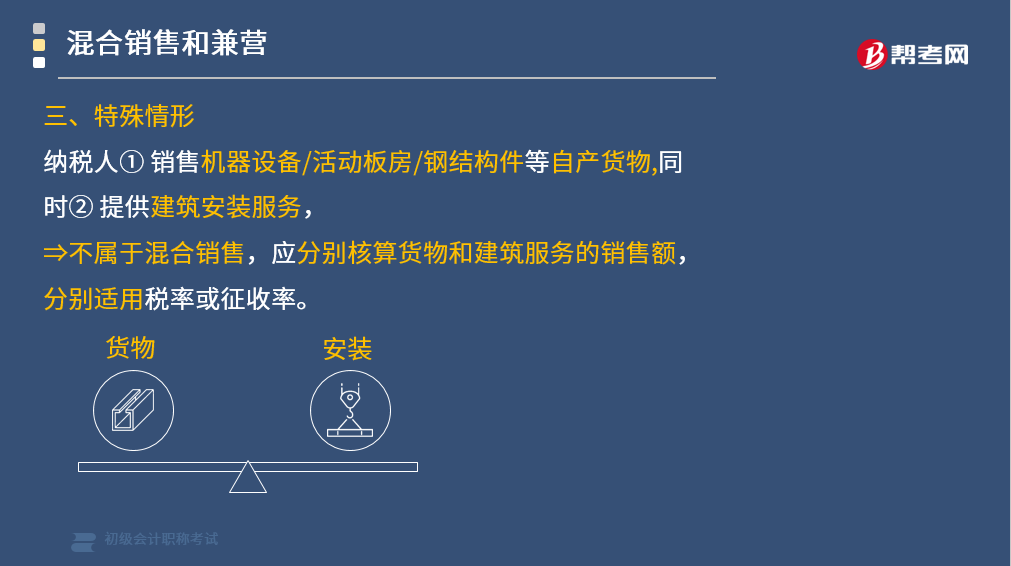

纳税人销售机器设备、活动板房、钢结构件等自产货物,同时提供建筑安装服务,不属于混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或征收率。

属于混合销售,应当分别核算应税劳务的营业额和货物的销售额,其应税劳务的营业额缴纳营业税,货物销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税劳务的营业额:

(1)提供建筑业劳务的同时销售自产货物的行为;

(2)财政部、国家税务总局规定的其他情形。

纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,其应税行为营业额缴纳营业税,货物或者非应税劳务销售额不缴纳营业税;未分别核算的,由主管税务机关核定其应税行为营业额。

下面我们以初级会计考试题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,增值税税务处理的下列说法中正确的是( )。

A.属于混合销售

B.全部销售额按销售货物缴纳增值税

C.全部销售额按提供建筑服务缴纳增值税

D.应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率

【答案】D

【解析】税人销售机器设备、活动板房、钢结构件等自产货物,同时提供建筑安装服务,不属于混合销售的,应分别核算货物和建筑服务的销售额,分别适用不同的税率或征收率。

68

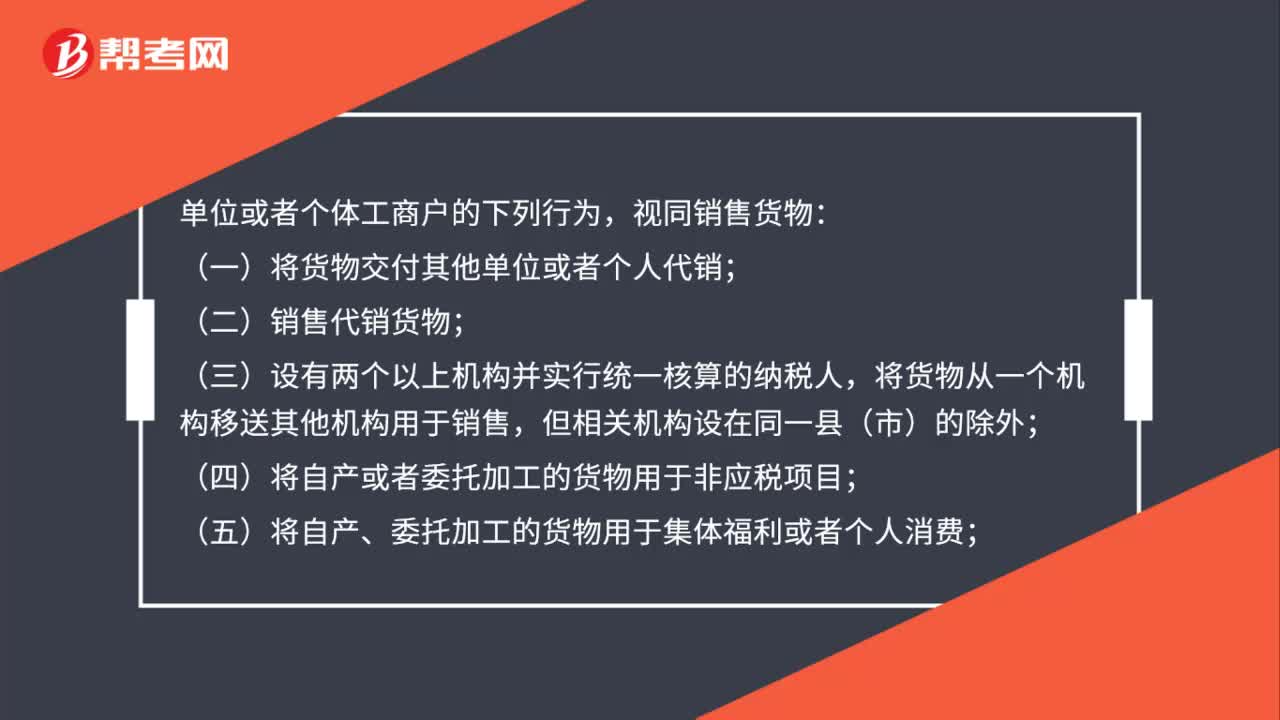

68视同销售的情况有哪些?:视同销售的情况有哪些?视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;将货物从一个机构移送其他机构用于销售,(四)将自产或者委托加工的货物用于非应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,(七)将自产、委托加工或者购进的货物分配给股东或者投资者;

167

167营业税征税中对混合销售的特殊情况有哪些规定?:营业税征税中对混合销售的特殊情况有哪些规定?应分别核算货物和建筑服务的销售额,应当分别核算应税劳务的营业额和货物的销售额,纳税人兼营应税行为和货物或者非应税劳务的,应当分别核算应税行为的营业额和货物或者非应税劳务的销售额,货物或者非应税劳务销售额不缴纳营业税;【例题•单选题】关于纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,B.全部销售额按销售货物缴纳增值税。

104

104营业税征税范围中混合销售的税务该怎样处理?:营业税征税范围中混合销售的税务该怎样处理?以纳增值税为主的纳税人的混合销售行为纳增值税;以纳营业税为主的纳税人的混合销售行为纳营业税。(1)主要从事货物的生产、批发、零售的单位和个体工商户⇒ 按照销售货物缴纳增值税,(2)主要从事服务销售的纳税人⇒ 按照销售服务缴纳增值税,纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料