下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

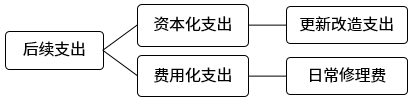

固定资产后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。

资本化支出是指:固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值(不是“原值”)从该固定资产原账面价值中扣除。

【教材例2-86】

甲航空公司为增值税一般纳税人,2x10年12月份,购入一架飞机总计花费80 000 000元(含发动机),发动机当时的购价为5 000 000元。甲航空公司未将发动机单独作为一项固定资产进行核算。2x19年6月末,甲航空公司开辟新航线,航程增加。为延长飞机的空中飞行时间,公司决定更换一部性能更为先进的发动机。新发动机的成本为7 000 000元,增值税专用发票上注明的增值税税额为910 000元;另支付安装费用并取得增值税专用发票,注明安装费100 000元,税率9%,增值税税额9 000元。假定飞机的年折旧率为3%,不考虑预计净残值的影响,替换下的老发动机报废且无残值收入。甲航空公司应编制如下会计分录:

① 2x19年6月末飞机的累计折旧金额=80 000 000x3%x8.5=20 400 000(元),

将固定资产转入在建工程:

借:在建工程 59 600 000

累计折旧 20 400 000

贷:固定资产 80 000 000

② 安装新发动机:

借:工程物资 7 000 000

应交税费——应交增值税(进项税额) 910 000

贷:银行贷款 7 910 000

借:在建工程 7 000 000

贷:工程物资 7000 000

③ 支付安装费用:

借:在建工程 100000

应交税费——应交增值税(进项税额) 9 000

贷:银行存款 109000

④ 2x19年6月末老发动机的账面价值=5000000-5000000x3%x8.5=3 725 000(元)

终止确认老发动机的账面价值:

借:营业外支出——非流动资产处置损失 3 725 00

贷:在建工程 3 725 000

⑤ 新发动机安装完毕,投入使用,固定资产的入账价值

=59 600 000+7 000 000+100 000-3 725 000=62 975 000(元)

借:固定资产 62 975 000

贷:在建工程 629 750 00

【2017年·单选题】

某企业对生产设备进行改良,发生资本化支出共计45万元,被替换旧部件的账面价值为10万元,该设备原价为500万元,已计提折旧300万元,不考虑其他因素。该设备改良后的入账价值为( )万元。

A. 245

B. 235

C. 200

D. 190

【答案】B

【解析】该设备改良后的入账价值=45+200-10=235 万元。

【2018年·单选题】

A公司对一座办公楼进行更新改造,该办公楼原值为1 000万元,已计提折旧500万元。更新改造过程中发生支出600万元,被替换部分账面原值为100万元,出售价款为2万元。则新办公楼的入账价值为( )万元。

A. 1100

B. 1050

C. 1048

D. 1052

【答案】B

【解析】与固定资产有关的更新改造等后续支出,符合固定资产确认条件的,应当计入固定资产成本,同时将被替换部分的账面价值扣除。被替换部分的账面原值是100万元,

被替换部分已计提折旧=100x(500/1000)=50 万元,

被替换部分账面价值=100-50=50 万元,

新办公楼的入账价值=600(更新改造支出)+500(办公楼账面价值)-50(扣除被替换部分账面价值)=1050 万元。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

52

52在校生可以报考初级会计职称考试吗?:根据全国会计专业技术资格考试领导小组办公室发布的初级会计职称考试通知得知,只要具备了国家教育部门认可的高中学历,在校生也可以报名参加初级会计师考试。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料