下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

没有风险和没有通货膨胀条件下社会平均利润率

62

62应付利息在报表中哪个项目列示?:应付利息在报表中哪个项目列示?根据《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)规定:项目”应根据,应付利息“应付股利“和”其他应付款“科目的期末余额合计数填列”应付利息是指企业按照合同约定应支付的利息。包括吸收存款、分期付息到期还本的长期借款、企业债券等应支付的利息,本科目可按存款人或债权人进行明细核算。应付利息与应计利息的区别。应付利息属于借款:

38

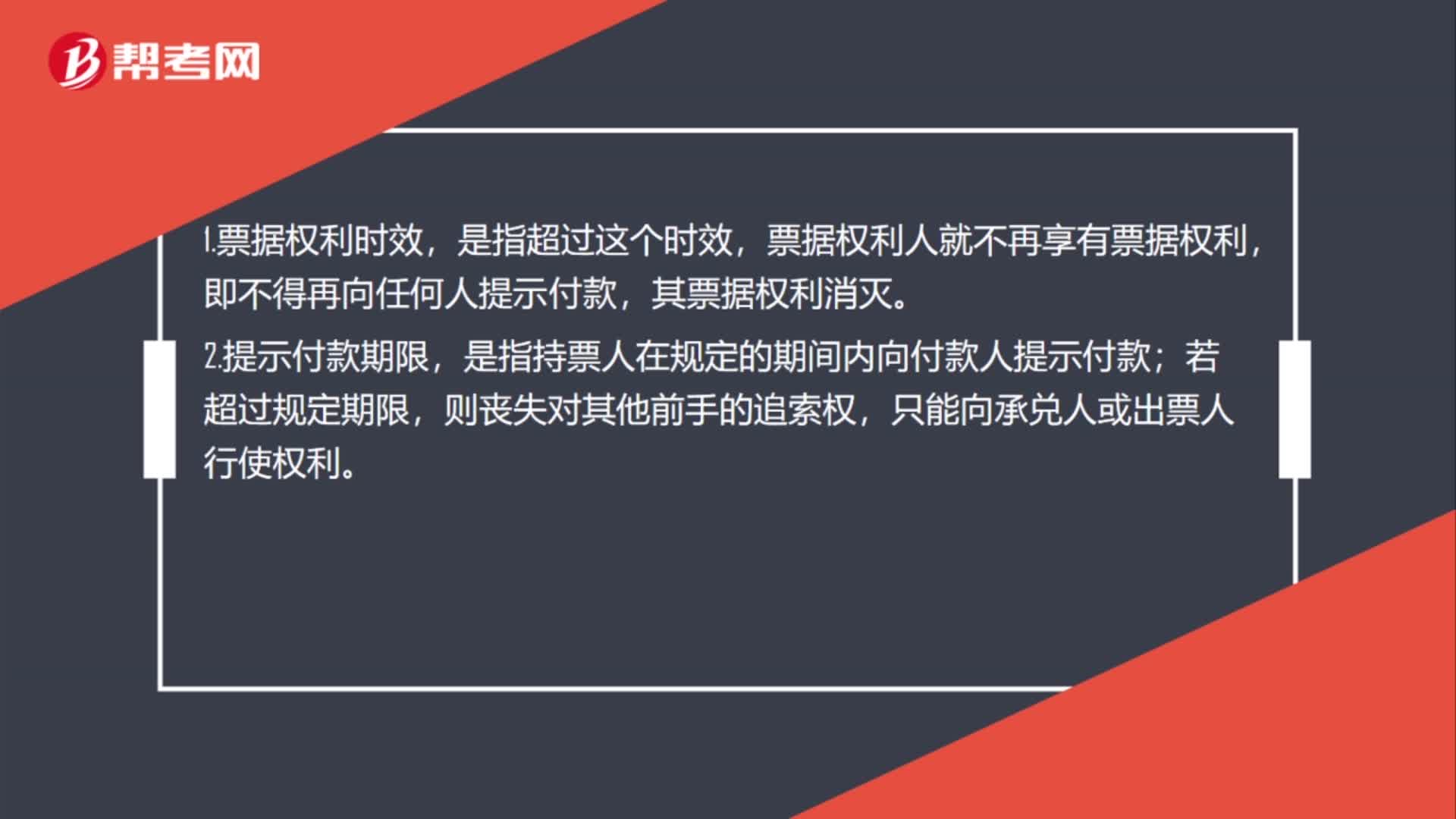

38票据权利时效期间和提示付款期间是什么?:票据权利时效期间和提示付款期间是什么?1.票据权利时效,是指超过这个时效,票据权利人就不再享有票据权利,即不得再向任何人提示付款,其票据权利消灭。2.提示付款期限,是指持票人在规定的期间内向付款人提示付款;若超过规定期限,则丧失对其他前手的追索权,只能向承兑人或出票人行使权利。

49

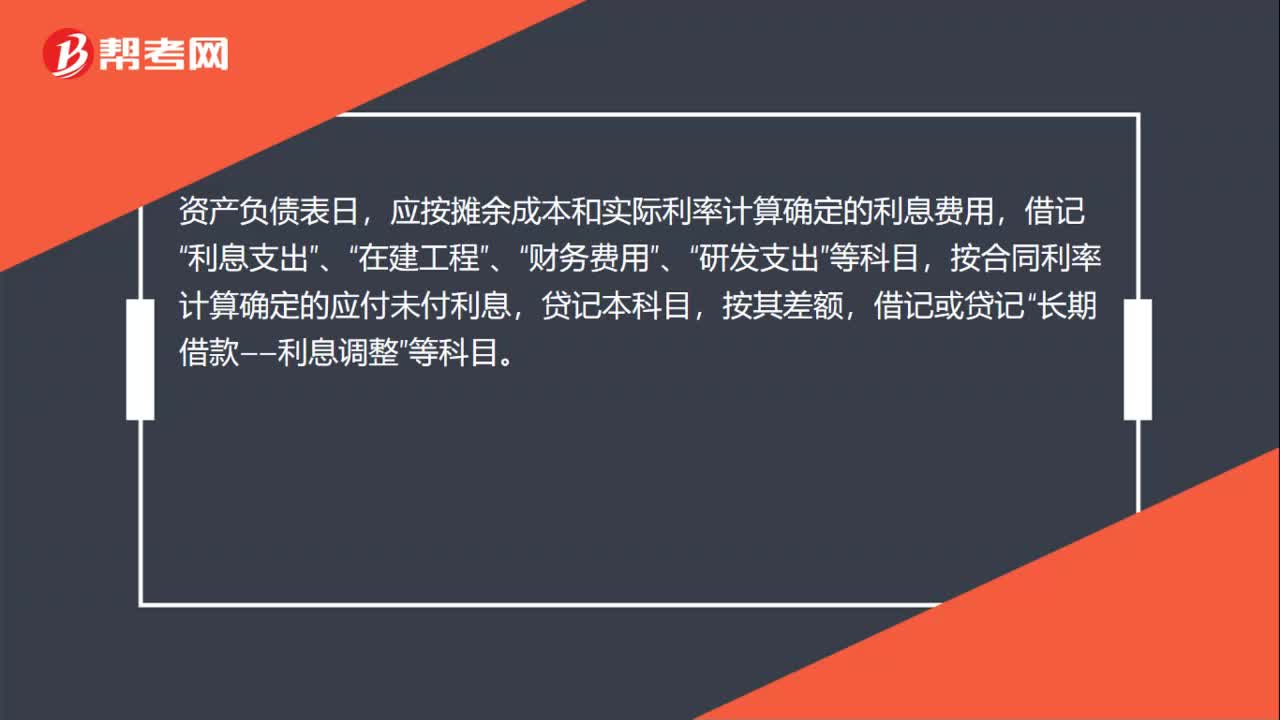

49应付利息在资产负债表日怎么列示?:应付利息在资产负债表日怎么列示?资产负债表日,应按摊余成本和实际利率计算确定的利息费用,借记“利息支出”在建工程”财务费用”、“研发支出”按合同利率计算确定的应付未付利息,按其差额,借记或贷记“长期借款——利息调整”合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息费用,实际支付利息时,贷记“银行存款”等科目。本科目期末贷方余额,反映企业应付未付的利息。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料