下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

盈利75元/吨

271

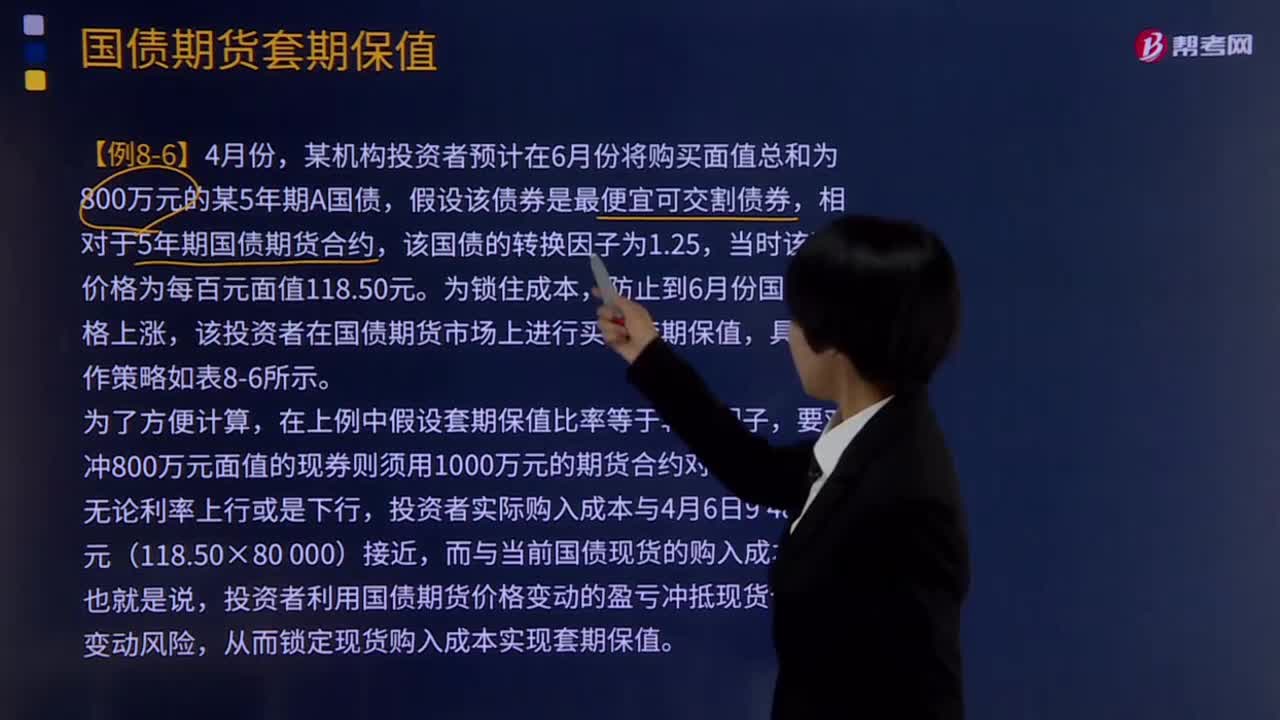

271买入套期保值是如何计算的?:是指交易者先在期货市场买进期货Futures,以便在将来现货市场买进时不至于因价格上涨而给自己造成经济损失的一种期货交易方式。(1)计划买入债券。导致债券价格上升,导致贷款利率和收益下降,某机构投资者预计在6月份将购买面值总和为800万元的某5年期A国债,假设该债券是最便宜可交割债券,当时该国债价格为每百元面值118.50元,该投资者在国债期货市场上进行买入套期保值。

520

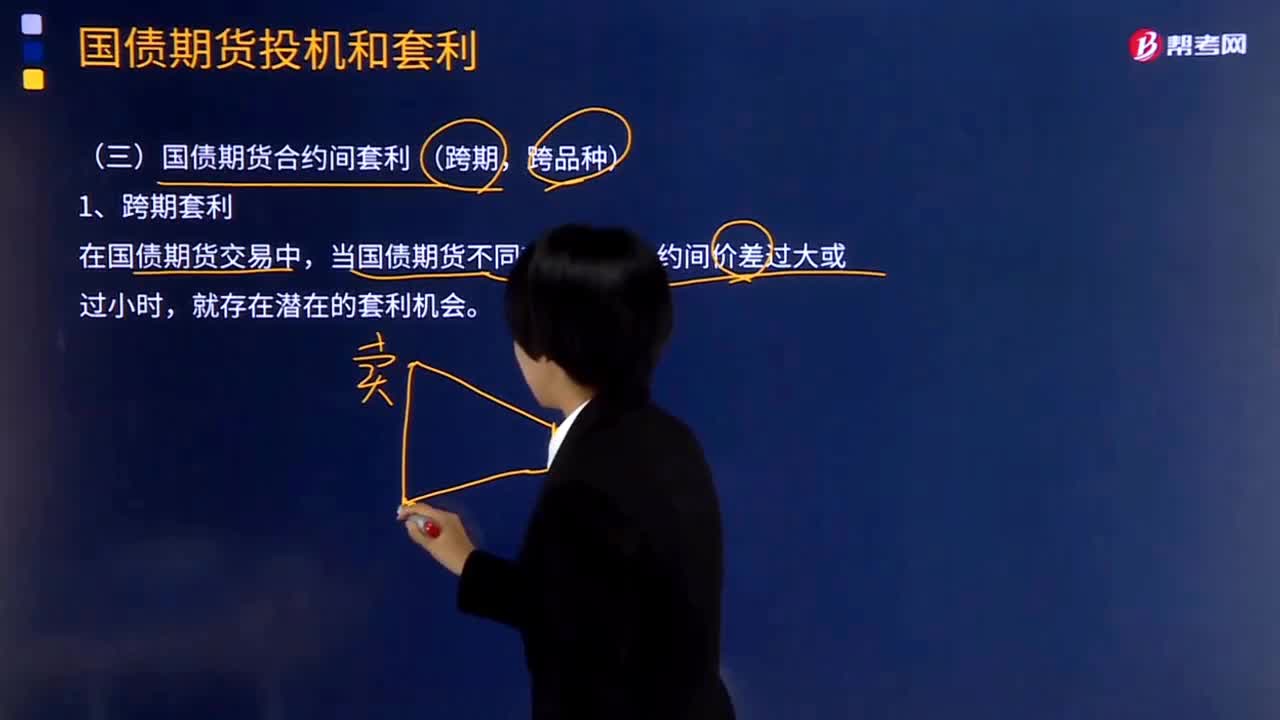

520国债期货合约间套利的主要内容是什么?:国债期货合约间套利的主要内容是什么?国债期货(Treasury futures)是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。美国国债期货是全球成交最活跃的金融期货品种之一。国债期货合约间套利(跨期,当国债期货不同交割月份合约间价差过大或过小时。某机构投资者看到5年期国债期货TF1506合约和TF1503合约之间的价差偏高。

57

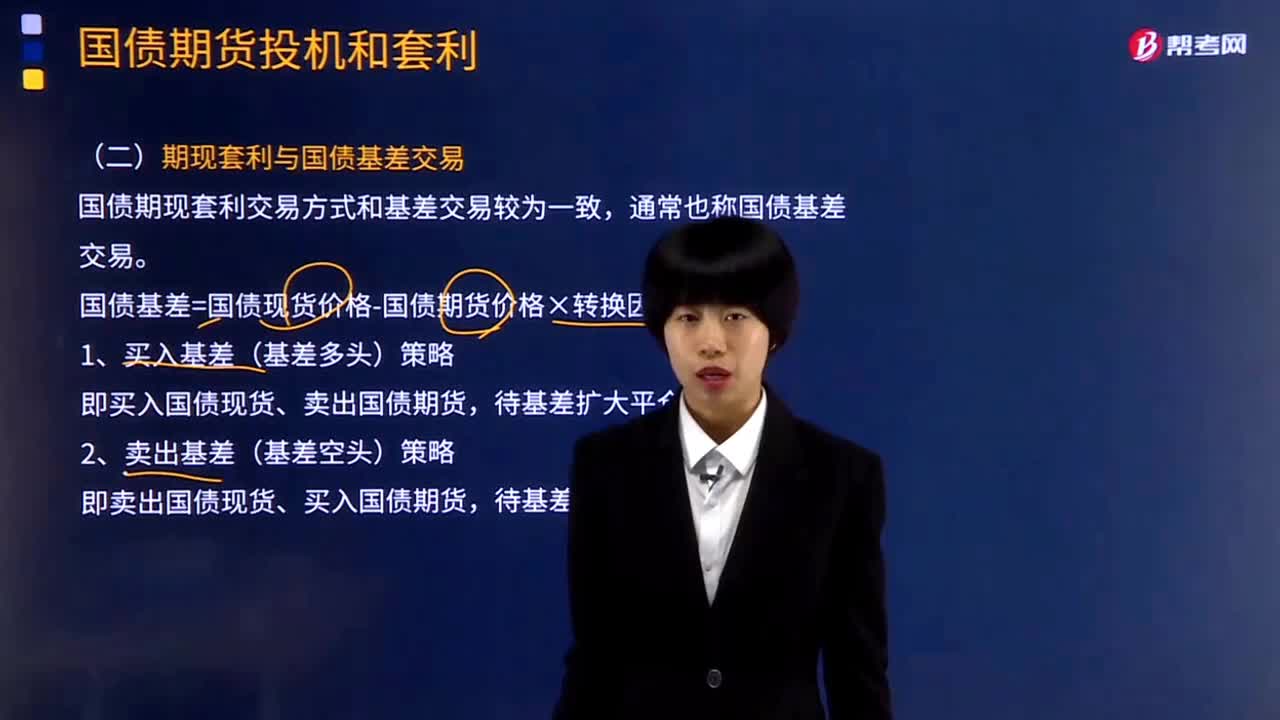

57期现套利与国债基差交易是什么?:期现套利与国债基差交易是什么?期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,期货价格是商品未来的价格,现货价格是商品目前的价格,(基差=现货价格-期货价格)应该等于该商品的持有成本。国债基差交易一般指国债基差交易:国债期现套利交易方式和基差交易较为一致,通常也称国债基差交易。国债基差=国债现货价格-国债期货价格×转换因子。

01:02

01:022020-06-04

02:09

02:092020-06-04

01:30

01:302020-06-04

00:51

00:512020-06-04

01:00

01:002020-06-01

微信扫码关注公众号

获取更多考试热门资料