-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、收到的补价占换出资产公允价值的比例小于25%

D、支付的补价占换出资产公允价值及补价之和的比例小于25%

30

30

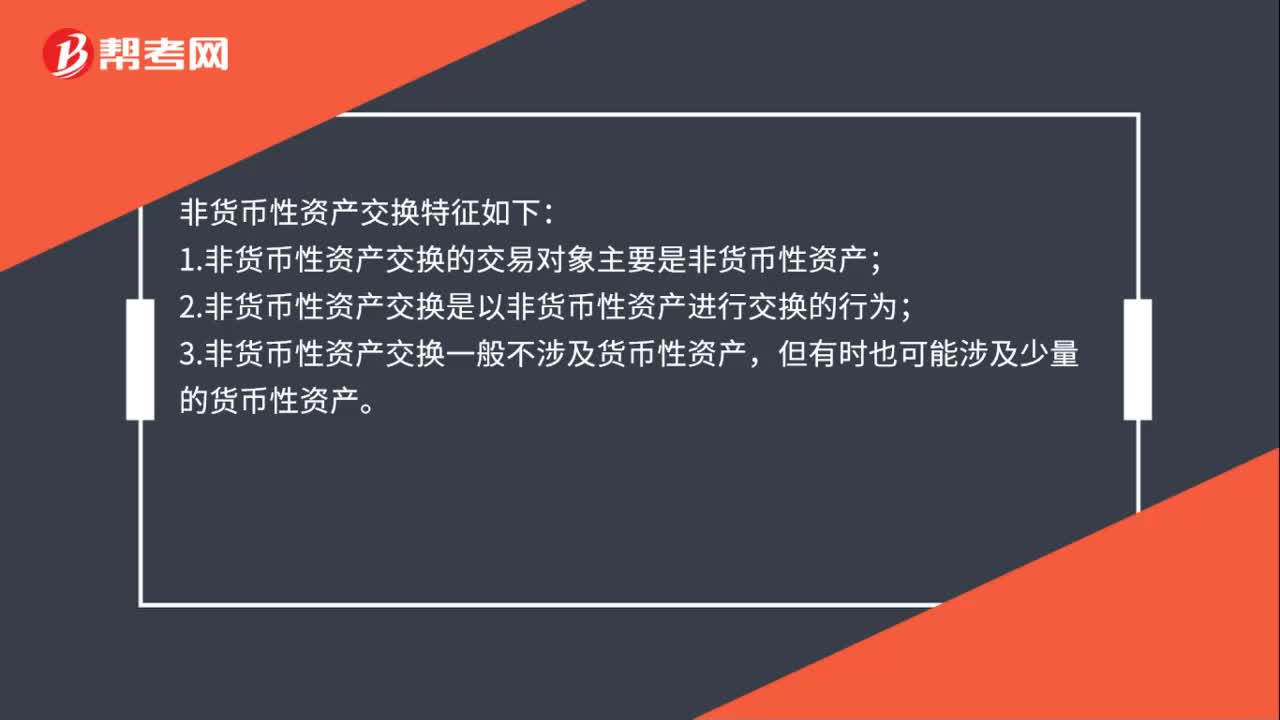

非货币性资产交换特征有哪些?:非货币性资产交换特征如下:1.非货币性资产交换的交易对象主要是非货币性资产;2.非货币性资产交换是以非货币性资产进行交换的行为;3.非货币性资产交换一般不涉及货币性资产,但有时也可能涉及少量的货币性资产。

245

245

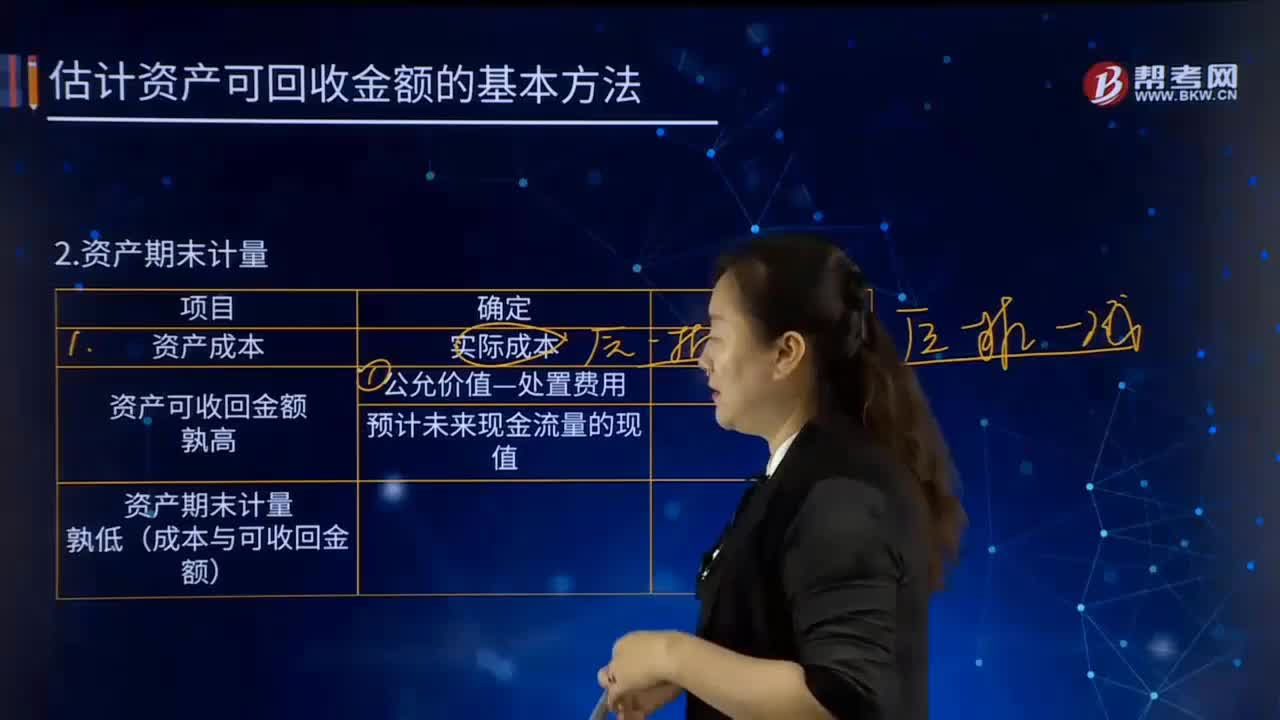

资产期末计量的表述有哪些?:资产期末计量的表述有哪些?资产期末计量指的是期末资产在资产负债表上反映的价值,交易性金融资产按公允价值进行期末计量;可供出售金融资产按公允价值进行期末计量;存货按成本与可变现净值孰低进行期末计量等。资产期末计量总结:②固定资产期末按账面价值和可收回金额孰低计量;⑥应收账款期末按账面余额与其预计未来现金流量现值孰低计量。B. 长期股权投资期末按照账面价值与可收回金额孰低计量

429

429

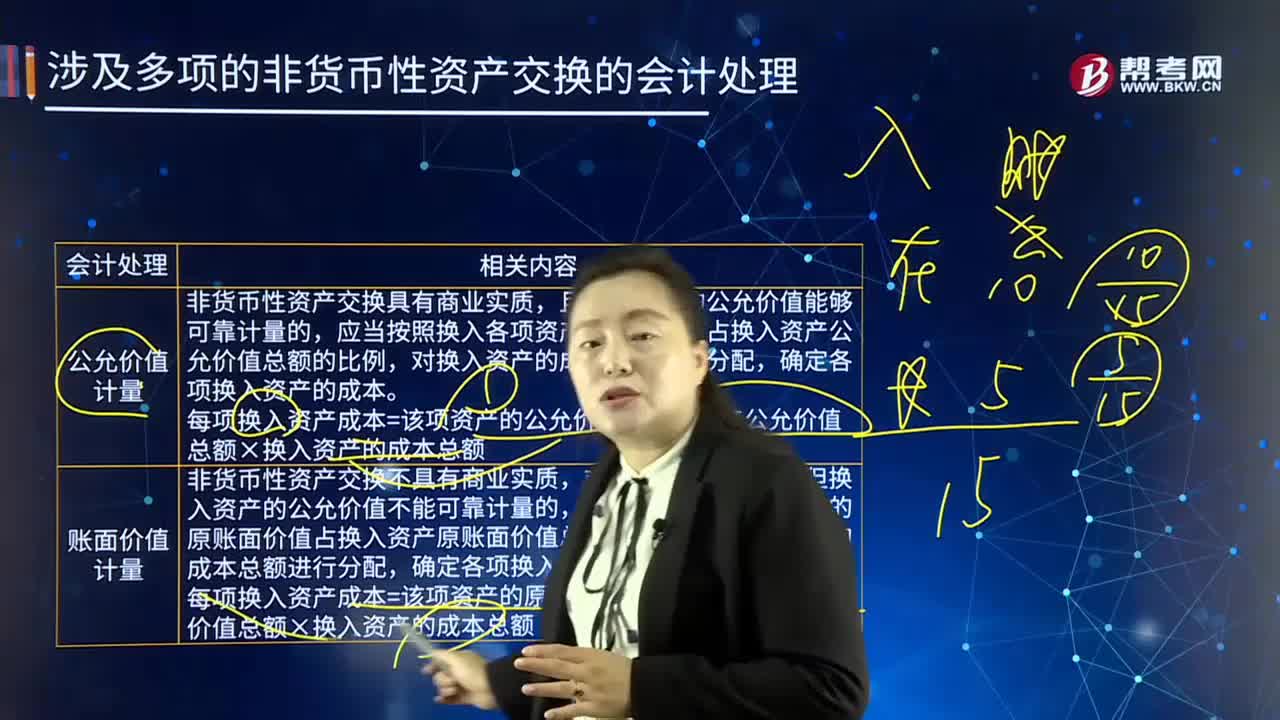

涉及多项非货币性资产交换的会计处理是如何处理的?:是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,以及换出资产销项税额与换入资产进项税额的差额6.885万元;应当计算甲公司收到的货币性资产占甲公司换出资产公允价值总额的比例(等于乙公司支付的货币性资产占乙公司换入资产公允价值的比例):甲、乙公司均应当以公允价值为基础确定换入资产的总成本。(2)计算换入资产、换出资产公允价值总额;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料