下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、借:股本1000000

资本公积一股本溢价1500000

盈余公积500000

贷:库存股3000000

20

20公司注册资金1000万元是认缴的,是否需要缴纳印花税?:公司注册资金1000万元是认缴的,是否需要缴纳印花税?没有实际到位的认缴部分不需要缴纳印花税,应按照实收部分缴纳万分之2.5的印花税,并计入“税金及附加”会计科目核算。

207

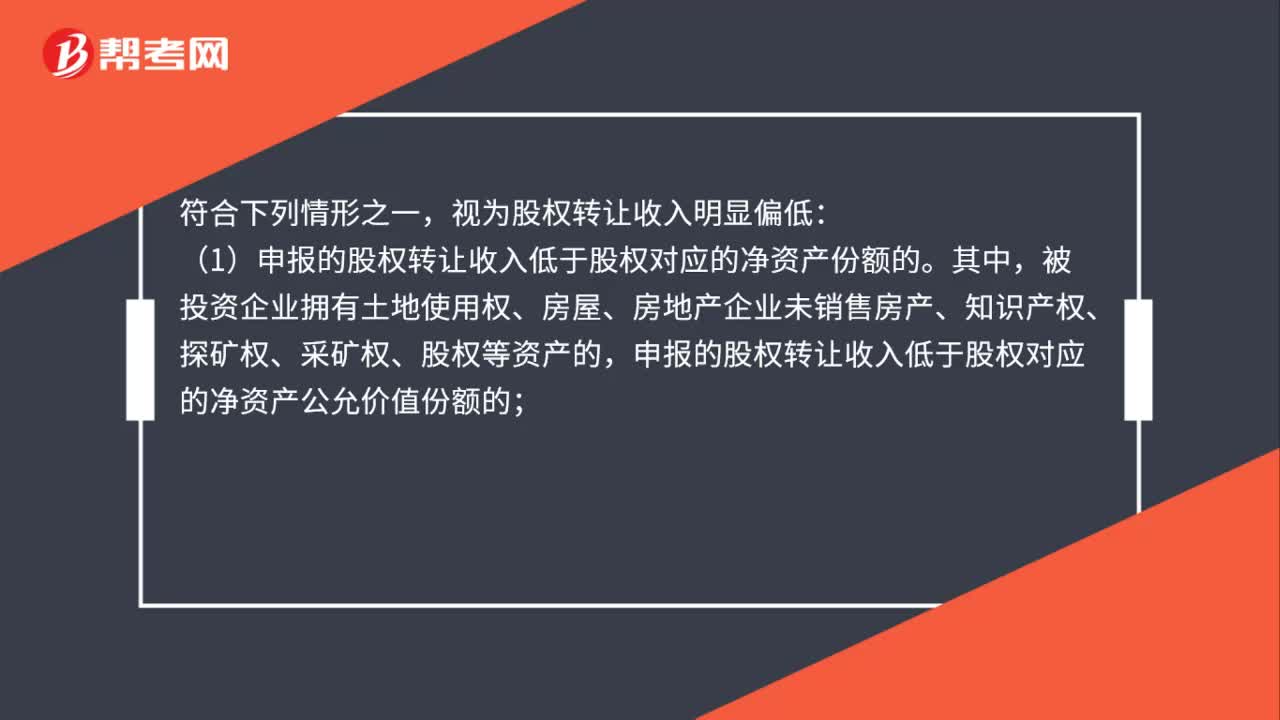

207个人股东是否可以以一元转让公司股权?:申报的股权转让收入明显偏低且无正当理由的,主管税务机关可以核定股权转让收入。(1)申报的股权转让收入低于股权对应的净资产份额的。申报的股权转让收入低于股权对应的净资产公允价值份额的;(2)申报的股权转让收入低于初始投资成本或低于取得该股权所支付的价款及相关税费的;(3)申报的股权转让收入低于相同或类似条件下同一企业同一股东或其他股东股权转让收入的;

46

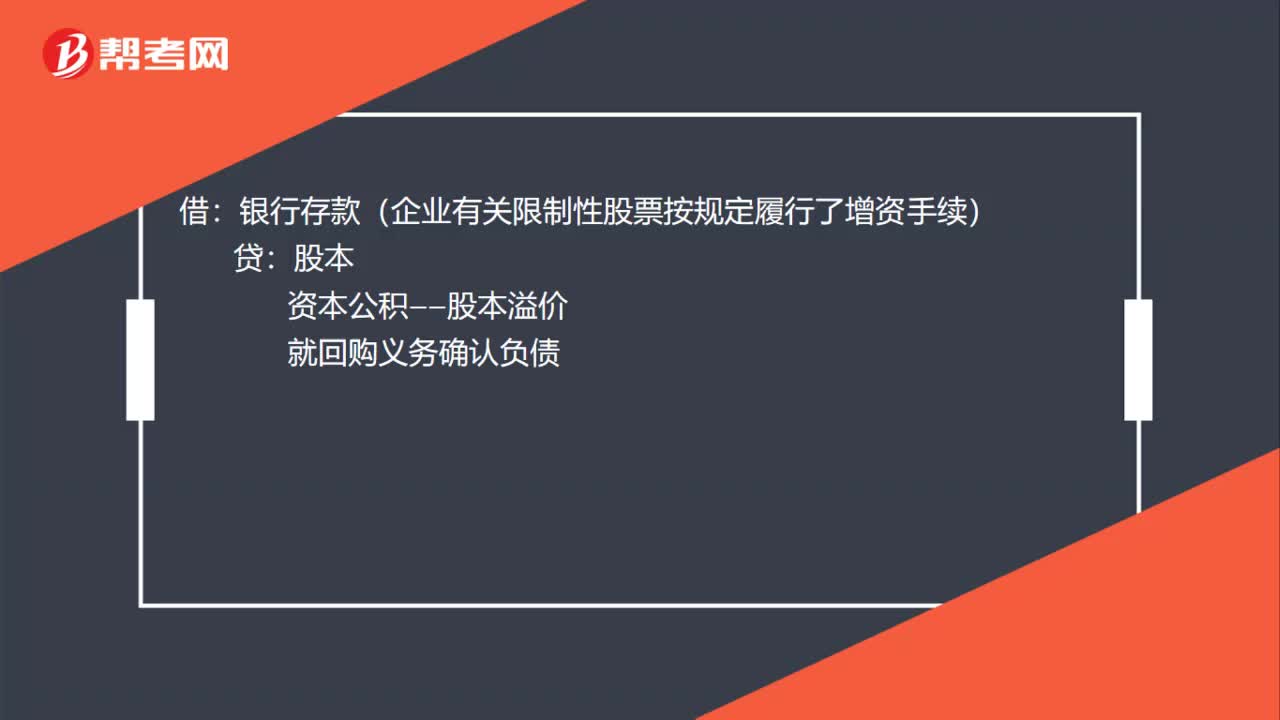

46股份支付限制性股票账务处理怎么做?:股份支付限制性股票账务处理怎么做?授予日的会计处理:收到认股款:银行存款(企业有关限制性股票按规定履行了增资手续):贷:股本:资本公积——股本溢价就回购义务确认负债借库存股(按照发行限制性股票的数量以及相应的回购价格计算确定的金额)贷其他应付款——限制性股票回购义务

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料