下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核

B、使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命

C、预计净残值预计数与原先估计数有差异的,应当调整预计净残值

44

44固定资产折旧方法是什么?:固定资产折旧方法是什么?企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择折旧方法。我国会计准则中可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法。固定资产的折旧方法一经确定,不得随意变更,如需变更应当符合固定资产准则第十九条的规定。

66

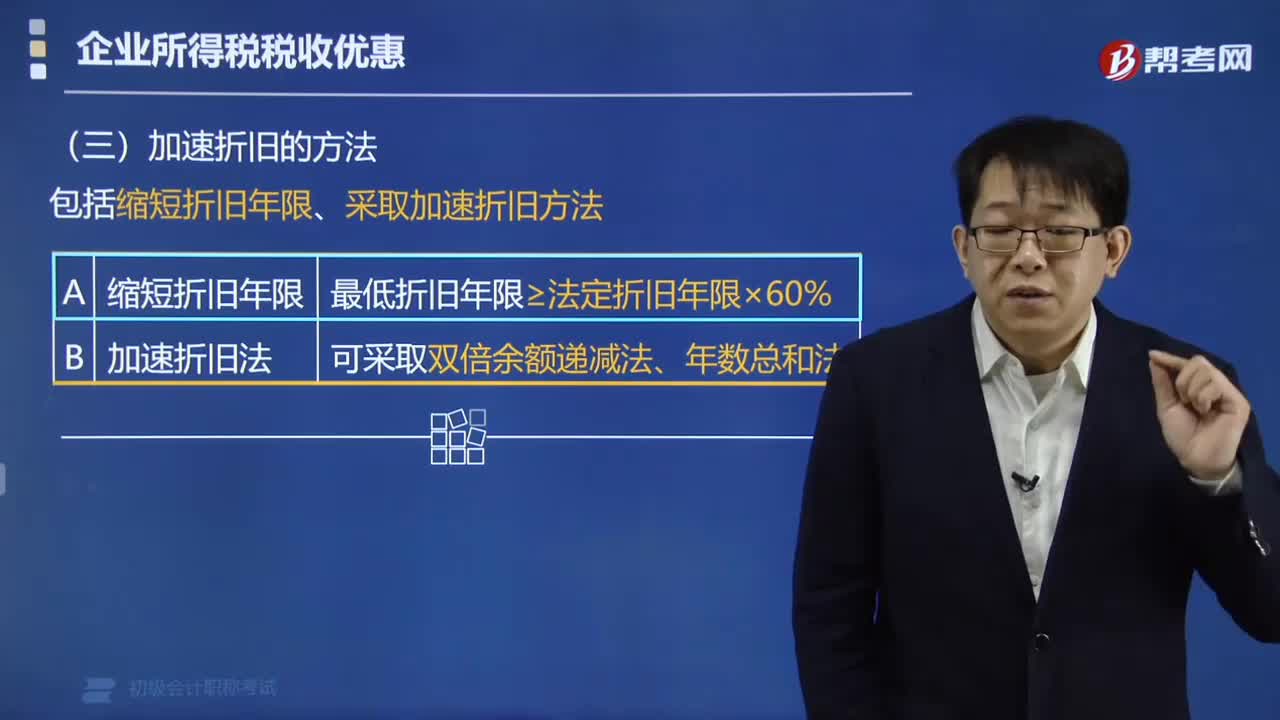

66固定资产加速折旧的方法有哪些?:固定资产加速折旧的方法有哪些?固定资产加速折旧的方法包括双倍余额递减法和年数总和法。1. 采取缩短折旧年限方法的,2. 采取加速折旧方法的,计算折旧额的一种加速折旧的方法。计算折旧额的一种加速折旧的方法。可以采用加速折旧的方法有( )。但最低折旧年限不得低于法定折旧年限的50%;采取加速折旧年限方法的最低折旧年限不得低于法定折旧年限的60%采取加速折旧方法的可以采取双倍余额递减法或者年数总和法

58

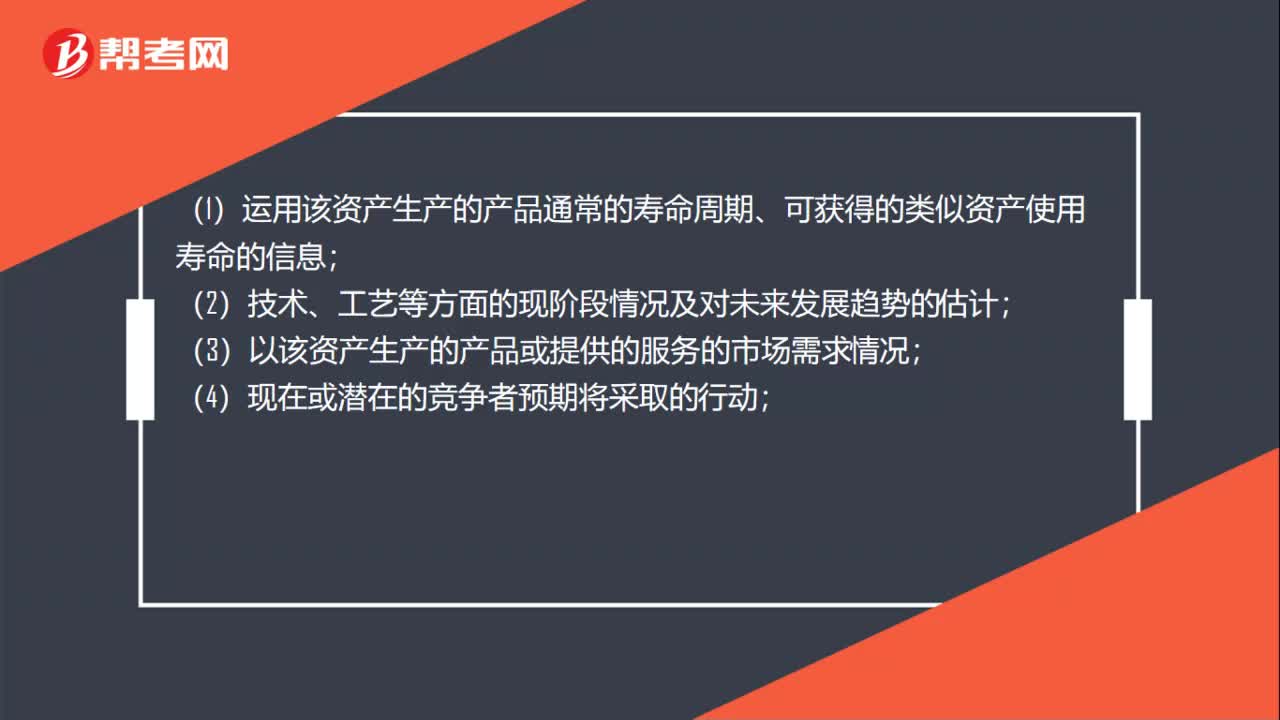

58企业怎么确定无形资产的使用寿命?:企业怎么确定无形资产的使用寿命?(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;(2)技术、工艺等方面的现阶段情况及对未来发展趋势的估计;(3)以该资产生产的产品或提供的服务的市场需求情况;(5)为维持该资产带来经济利益能力的预期维护支出,以及企业预计支付有关支出的能力;(6)对该资产控制期限的相关法律规定或类似限制,(7)与企业持有的其他资产使用寿命的关联性等。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料