下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、处置固定资产收回的现金净额

53

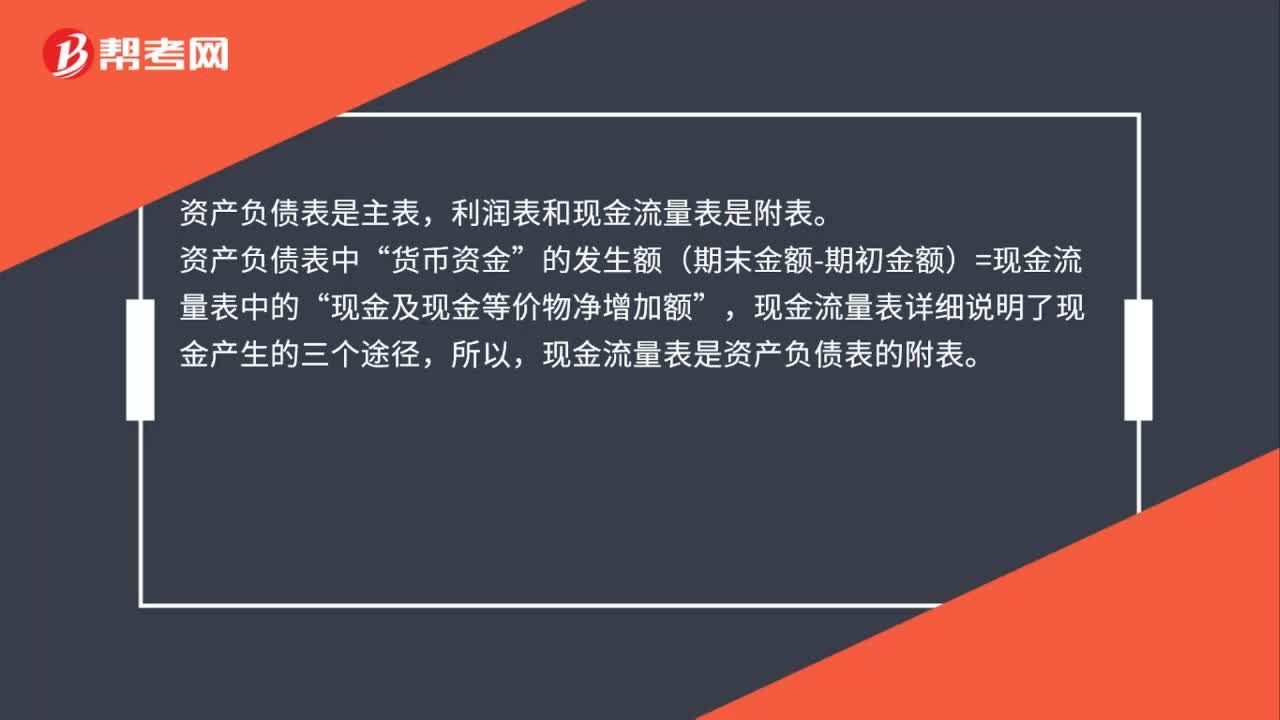

53资产负债表、利润表、现金流量表的勾稽关系是什么?:资产负债表、利润表、现金流量表的勾稽关系是什么?资产负债表是主表,利润表和现金流量表是附表。资产负债表中“货币资金”的发生额(期末金额-期初金额)=现金流量表中的“现金及现金等价物净增加额”现金流量表详细说明了现金产生的三个途径,所以,现金流量表是资产负债表的附表。

34

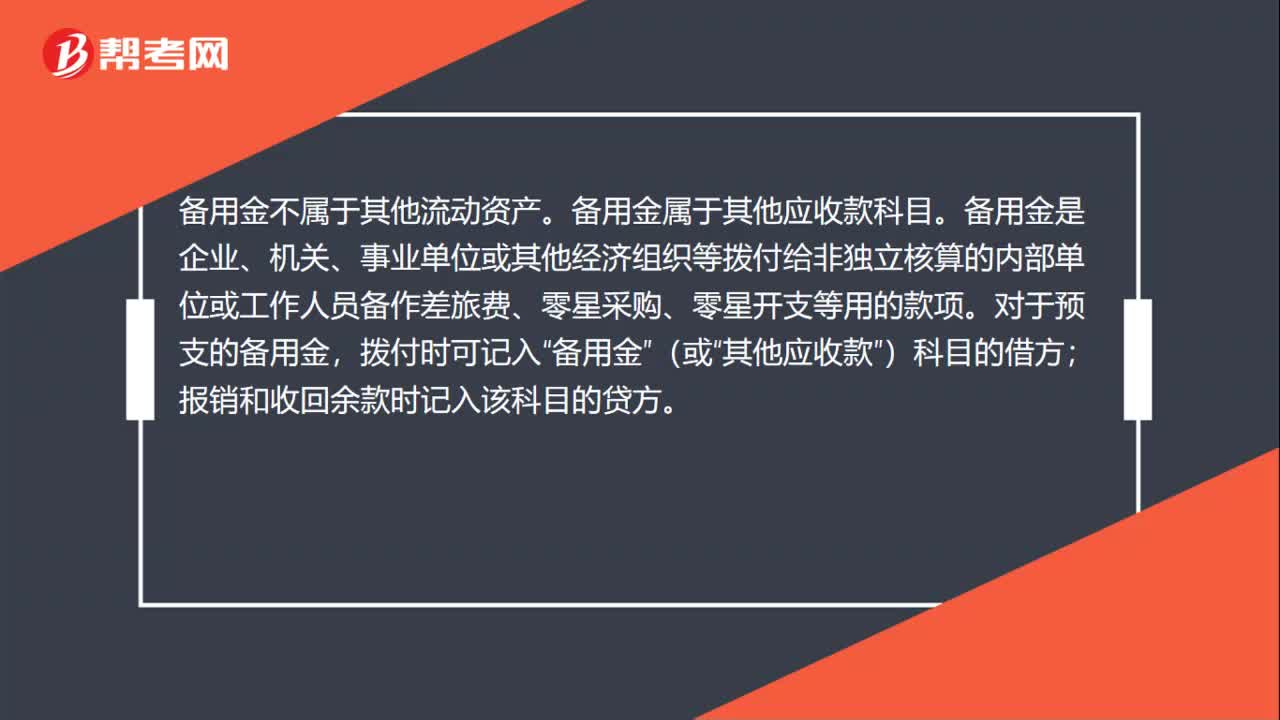

34备用金属于其他流动资产吗?:备用金属于其他流动资产吗?备用金不属于其他流动资产。备用金属于其他应收款科目。备用金是企业、机关、事业单位或其他经济组织等拨付给非独立核算的内部单位或工作人员备作差旅费、零星采购、零星开支等用的款项。对于预支的备用金,拨付时可记入“备用金”(或“其他应收款”)科目的借方;报销和收回余款时记入该科目的贷方。

41

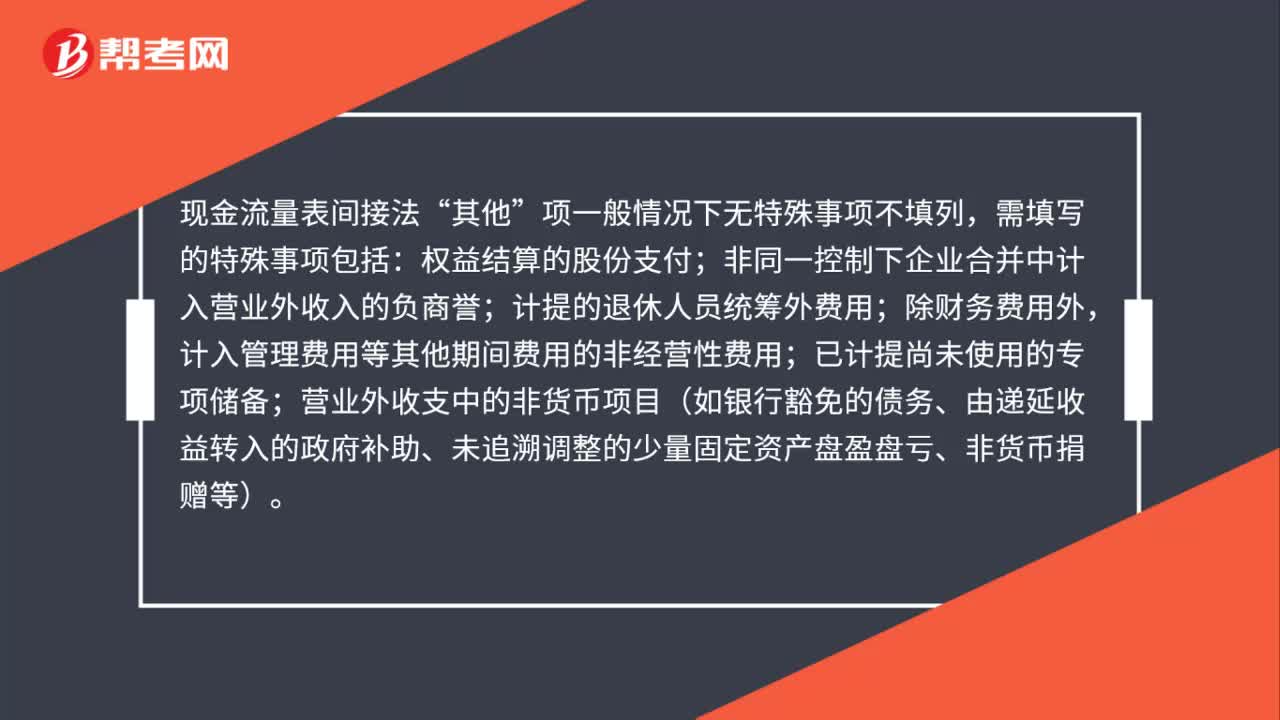

41现金流量表间接法“其他”项目如何填写?:项目如何填写?现金流量表间接法“其他”项一般情况下无特殊事项不填列,需填写的特殊事项包括:权益结算的股份支付;非同一控制下企业合并中计入营业外收入的负商誉;计提的退休人员统筹外费用;除财务费用外,计入管理费用等其他期间费用的非经营性费用;已计提尚未使用的专项储备;营业外收支中的非货币项目(如银行豁免的债务、由递延收益转入的政府补助、未追溯调整的少量固定资产盘盈盘亏、非货币捐赠等)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料