下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

平销返利如何开具发票及税务处理?

平销返利可分为现金返利和实物返利两种。无论哪种情况,销售方在正常销售时对已经销售的货物正常确认收入,并结转成本。

对于收到的现金返利,可视为对销售方成本的调整,因此收到时冲减主营业务成本,同时要做“进项税额转出”处理。

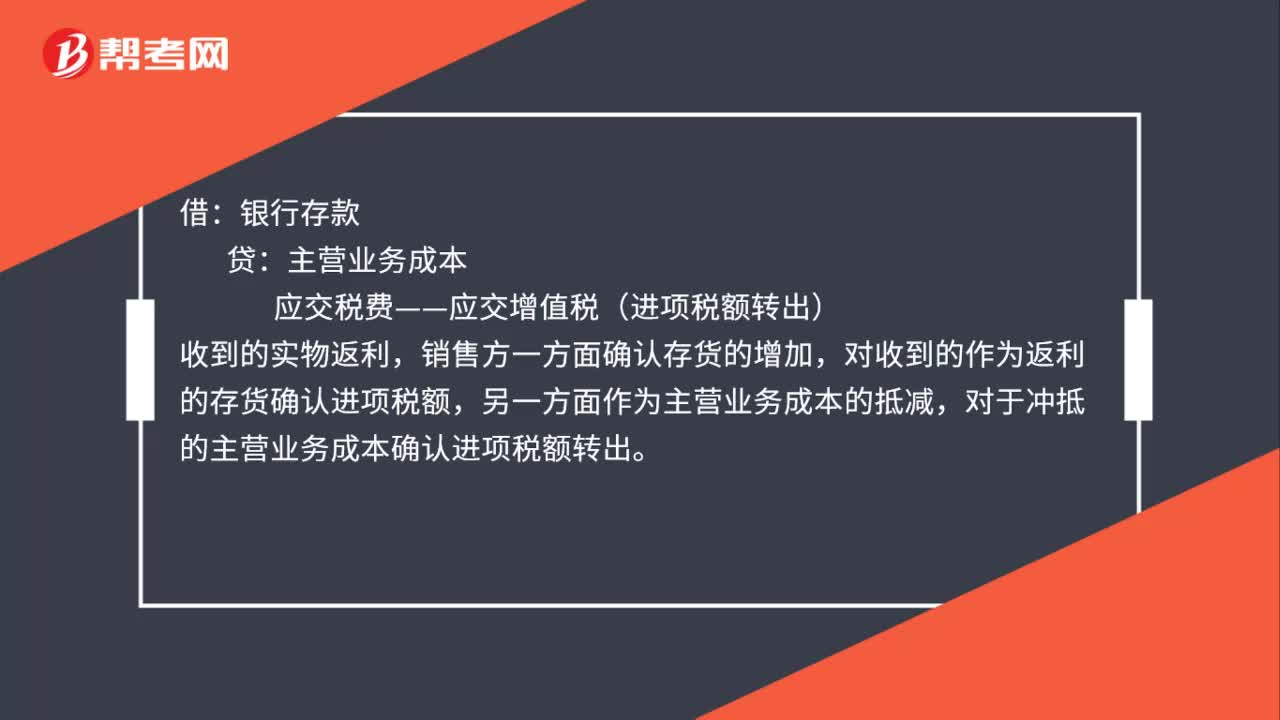

借:银行存款

贷:主营业务成本

应交税费——应交增值税(进项税额转出)

收到的实物返利,销售方一方面确认存货的增加,对收到的作为返利的存货确认进项税额,另一方面作为主营业务成本的抵减,对于冲抵的主营业务成本确认进项税额转出。

借:库存商品

应交税费——应交增值税(进项税额)

贷:主营业务成本

应交税费——应交增值税(进项税额转出)

平销返利时,可以要求供货方就返利部分开具红字增值税专用发票。

收到的实物返利,销售方一方面确认存货的增加,对收到的作为返利的存货确认进项税额,另一方面作为主营业务成本的抵减,对于冲抵的主营业务成本确认进项税额转出。

借:库存商品

应交税费——应交增值税(进项税额)

贷:主营业务成本

应交税费——应交增值税(进项税额转出)

平销返利时,可以要求供货方就返利部分开具红字增值税专用发票。

139

139平销返利如何开具发票及税务处理?:平销返利如何开具发票及税务处理?平销返利可分为现金返利和实物返利两种。销售方在正常销售时对已经销售的货物正常确认收入,并结转成本。对于收到的现金返利,可视为对销售方成本的调整,因此收到时冲减主营业务成本,应交税费——应交增值税(进项税额转出)。可以要求供货方就返利部分开具红字增值税专用发票:销售方一方面确认存货的增加。对收到的作为返利的存货确认进项税额对于冲抵的主营业务成本确认进项税额转出

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料