下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

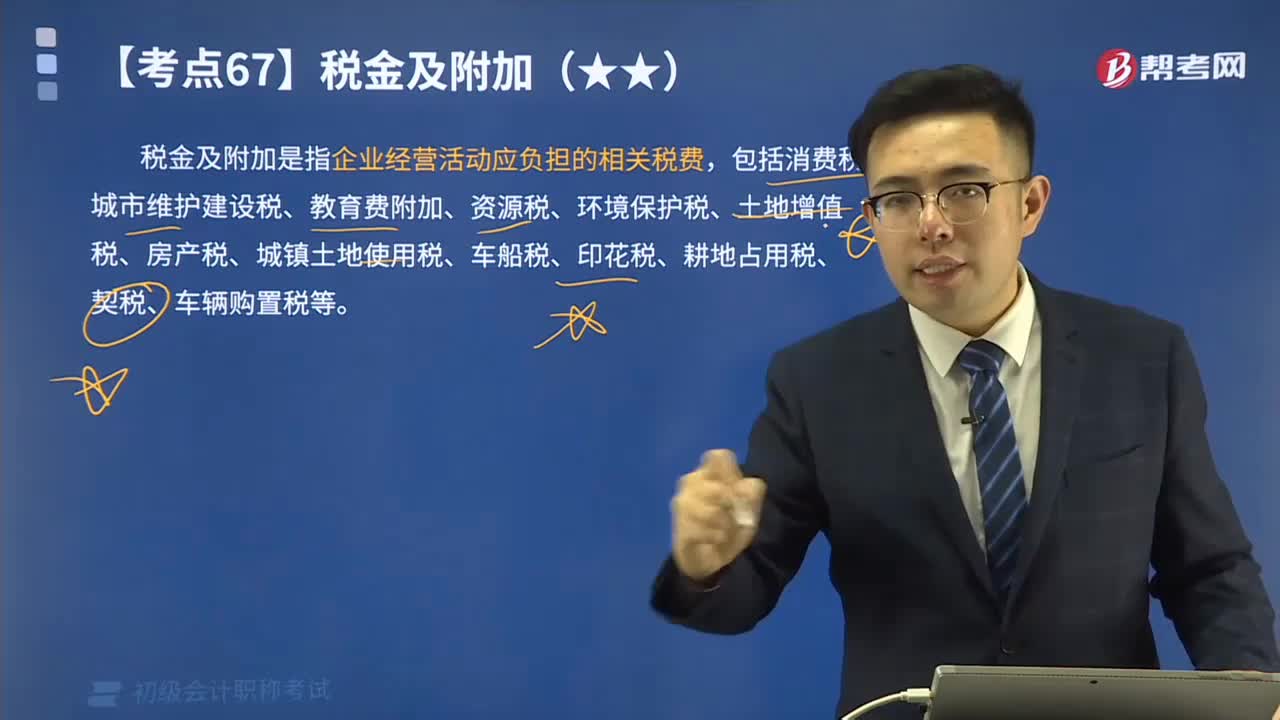

税金及附加的含义是什么?其会计科目应如何设置?

税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、环境保护税、土地增值税、房产税、城镇土地使用税、车船税、印花税、耕地占用税、契税、车辆购置税等。

(一)确认税费时

借:税金及附加

贷:应交税费——应交消费税

——应交城市维护建设税

——应交教育费附加

——应交资源税

——应交房产税

——应交车船税

——应交城镇土地使用税等

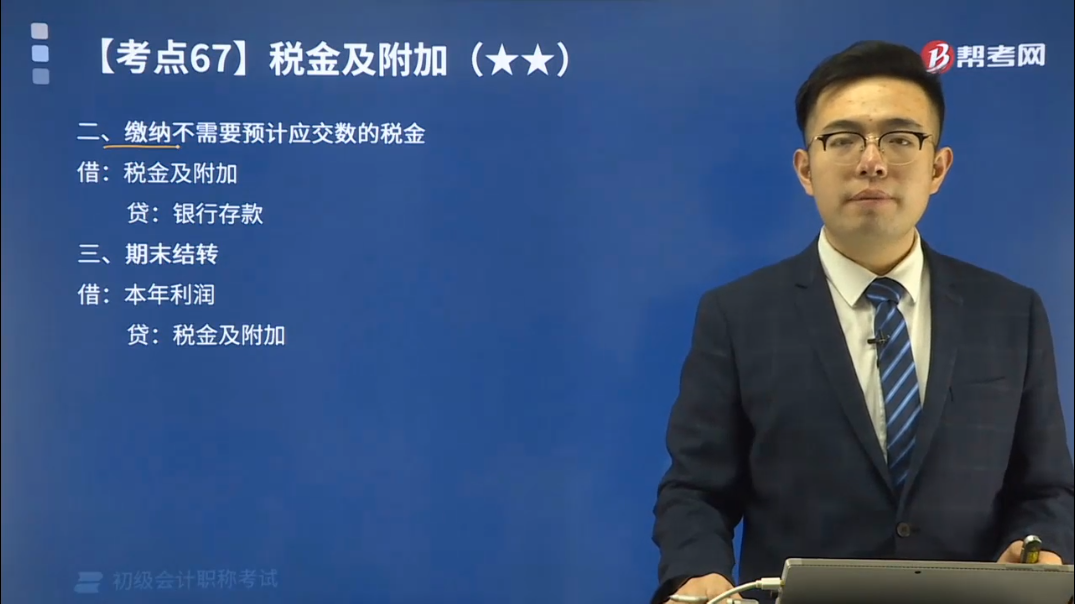

(二)缴纳不需要预计应交数的税金

借:税金及附加

贷:银行存款

(三)期末结转

借:本年利润

贷:税金及附加

下面来看看根据初级会计职称考试相关知识点举出的真题和例题,希望大家能结合所学知识点及时加以运用,并祝大家考试顺利。

【例题】2x19年8月1日,某公司取得应纳消费税的销售商品收入3 000 000元,该产品适用的消费税税率为25%。该公司应编制如下会计分录:

(1)计算应交消费税额3 000 000×25%=750 000元:

借:税金及附加 750 000

贷:应交税费——应交消费税 750 000

(2)实际交纳消费税时:

借:应交税费——应交消费税 750 000

贷:银行存款 750 000

【例题】2017年9月,某公司当月实际应交增值税为450 000元,应交消费税150 000元,城建税税率7%,教育费附加3%。与城建税、教育费附加有关的会计分录如下:

(1)计算应交城建税和教育费附加时:

城建税:(450 000+150 000)×7%=42 000(元)

教育费附加: (450 000+150 000)×3%=18 000(元)

借:税金及附加 60 000

贷:应交税费——应交城建税 42 000

——应交教育费附加 18 000

(2)实际缴纳城建税和教育费附加时:

借:应交税费——应交城建税 42 000

——应交教育费附加 18 000

贷:银行存款 60 000

【例题】2x19年12月,某公司一幢房产的原值为2 000 000元,已知房产税税率为1.2%,当地规定的房产税扣除比例为30%。该公司应编制如下会计分录:

(1)计算应交房产税额16 800元[2 000 000×(1-30%)×1.2%] :

借:税金及附加 16 800

贷:应交税费——应交房产税 16 800

(2)实际交纳房产税时:

借:应交税费——应交房产税 16 800

贷:银行存款 16 800

【例题】2x19年12月,某公司规定当月实际应交车船税24 000元,应交城镇土地使用税50 000元。该公司应编制如下会计分录:

(1)计算应交车船税、城镇土地使用税时:

借:税金及附加 74 000

贷:应交税费——应交车船税 24 000

——应交城镇土地使用税 50 000

(2)实际交纳车船税、城镇土地使用税时:

借:应交税费——应交车船税 24 000

——应交城镇土地使用税 50 000

贷:银行存款 74 000

【2018年初级会计职称考试真题】某企业生产资源税应税项目产品用于销售,应交资源税借记( )。

A.管理费用

B.营业外支出

C.税金及附加

D.生产成本

【答案】C

【解析】借记“税金及附加”科目,贷记“应交税费—应交资源税”科目。

【2018年初级会计职称考试真题】2017年12月份,某公司发生相关税金及附加如下:城市维护建设税为3.5万元,教育费附加为1.5万元,房产税为20万元,车船税为3万元,不考虑其他因素,2017年12月份利润表“税金及附加”项目本期金额为( )万元。

A.25

B.23

C.28

D.5

【答案】C

【解析】税金及附加包括消费税、城市维护建设税、教育费附加、资源税、房产税、车船税、城镇土地使用税、印花税等。2017年12月份利润表“税金及附加”项目本期金额

=3.5+1.5+20+3=28(万元)。

【2016年初级会计职称考试真题】2015年10月,某企业销售应税消费品确认应交增值税20万元、消费税30万元、应交城市维护建设税3.5万元。不考虑其他因素,该企业2015年10月份利润表“税金及附加”项目本期金额为( )万元。

A.53.5

B.23.5

C.50

D.33.5

【答案】D

【解析】该企业2015年10月份利润表“税金及附加”项目本期金额=30+3.5=33.5(万元)。

【例题】2018年5月,甲公司销售商品实际应交增值税38万元,应交消费税35万元,转让办公楼交纳的土地增值税为15万元;适用的城市维护建设税税率为7%,教育费附加为3%。假定不考虑其他因素,甲公司当月应列入利润表“税金及附加”项目的金额为( )万元。

A.7.3

B.38.5

C.42.3

D.80.3

【答案】C

【解析】利润表“税金及附加”项目的金额

=35+(38+35)×(7%+3%)=42.3(万元)。

【2014年初级会计职称考试】下列各项中,应列入利润表中“税金及附加”项目的有( )。

A.销售应税矿产品计提的应交资源税

B.经营活动中计提的应交教育费附加

C.经营活动中计提的应交城市维护建设税

D.销售应税消费品计提的应交消费税

【答案】ABCD

【解析】税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、车船税、城镇土地使用税、印花税等,以上四个选项均正确。

【例题】下列各项中,应计入税金及附加的有( )。

A.购置办公楼交纳的契税

B.销售商品应交的增值税

C.销售应税矿产品的资源税

D.销售应税消费品应交的消费税

【答案】CD

【解析】税金及附加科目核算企业经营活动中发生的消费税、城市维护建设税、资源税、房产税、车船税、城镇土地使用税、印花税和教育费附加等相关税费。购置办公楼交纳的契税计入固定资产成本中。增值税是价外税,不通过“税金及附加”科目核算。

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

27

272020初级会计职称考试大纲何时公布?:2020初级会计职称考试大纲何时公布?目前2020年初级会计职称考试大纲暂未公布,现阶段考生可参考2019年初级会计职称考试大纲。

582

582税金及附加的含义是什么?其会计科目应如何设置?:税金及附加是指企业经营活动应负担的相关税费,应交税费——应交消费税:——应交房产税。——应交车船税,(二)缴纳不需要预计应交数的税金。与城建税、教育费附加有关的会计分录如下,——应交教育费附加 18 000,(1)计算应交房产税额16 800元[2 000 000×(1-30%)×1.2%],应交税费——应交房产税 16 800”应交税费——应交房产税16 800“

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料