下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、融资租赁业务

238

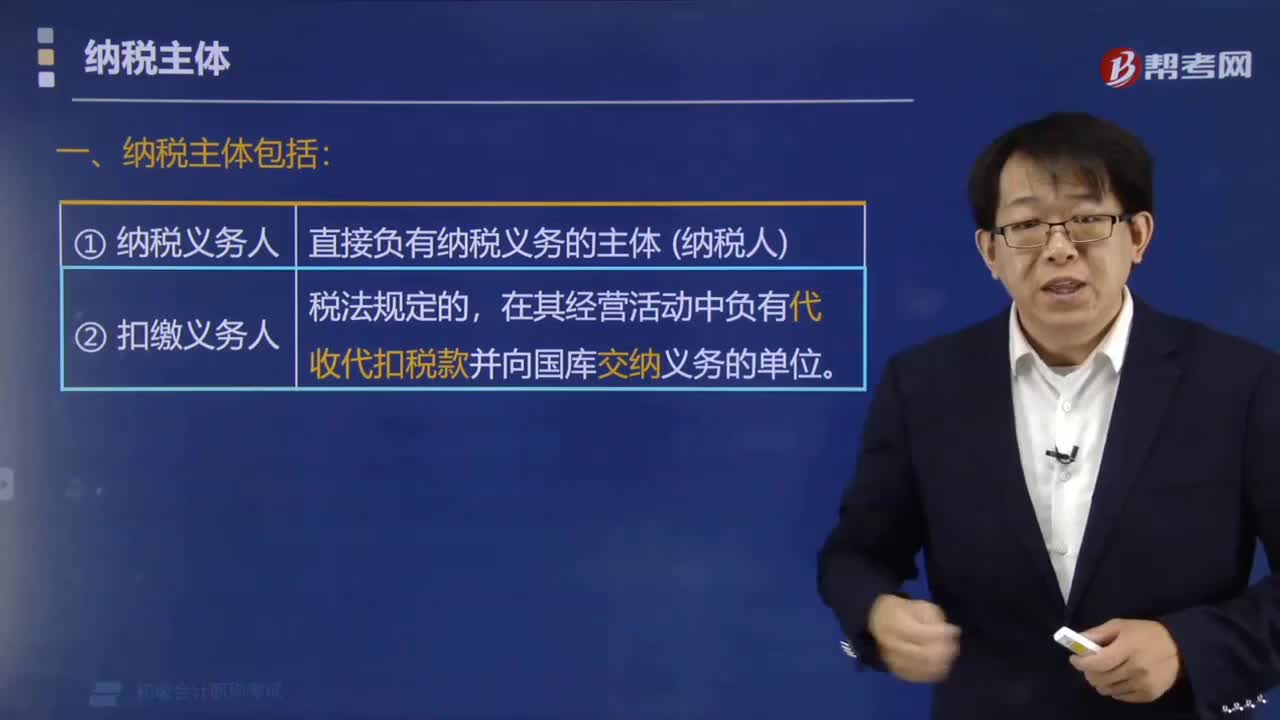

238税收征收管理法律制度中纳税主体包括哪些?:税收征收管理法律制度中纳税主体包括哪些?税收征收管理法律制度中纳税主体包括纳税人(包括法人、自然人和其他组织)、扣缴义务人、纳税担保人。(1)纳税义务人。直接负有纳税义务的主体(纳税人),在其经营活动中负有代收代扣税款并向国库交纳义务的单位,扣缴义务人是税法规定的:扣缴义务人的义务体现在两个环节"扣"+"缴";【例题·多选题】根据税收征收管理法律制度的规定。

60

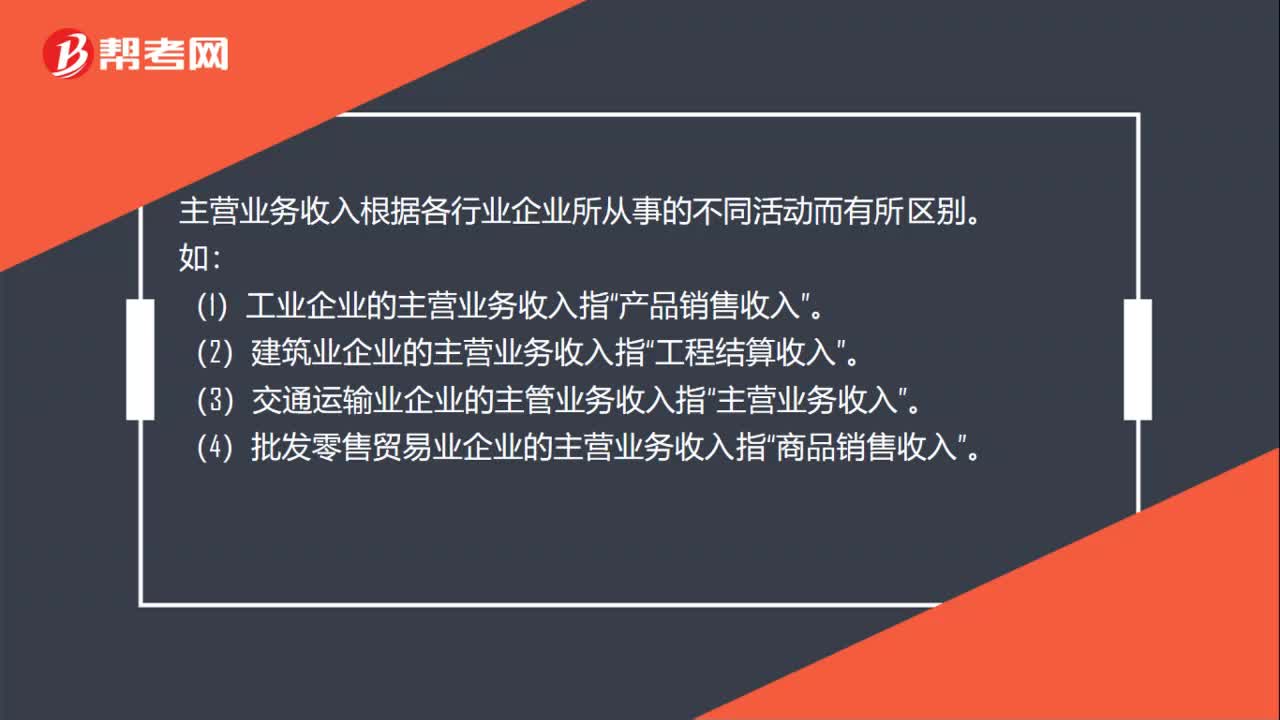

60主营业务收入会根据各行业企业所从事的不同活动而有所区别吗?:主营业务收入会根据各行业企业所从事的不同活动而有所区别吗?主营业务收入根据各行业企业所从事的不同活动而有所区别。(1)工业企业的主营业务收入指“(2)建筑业企业的主营业务收入指。(3)交通运输业企业的主管业务收入指”主营业务收入。(4)批发零售贸易业企业的主营业务收入指“(5)房地产业企业的主营业务收入指。房地产经营收入“(6)其他行业企业的主营业务收入指”经营(营业)收入。

69

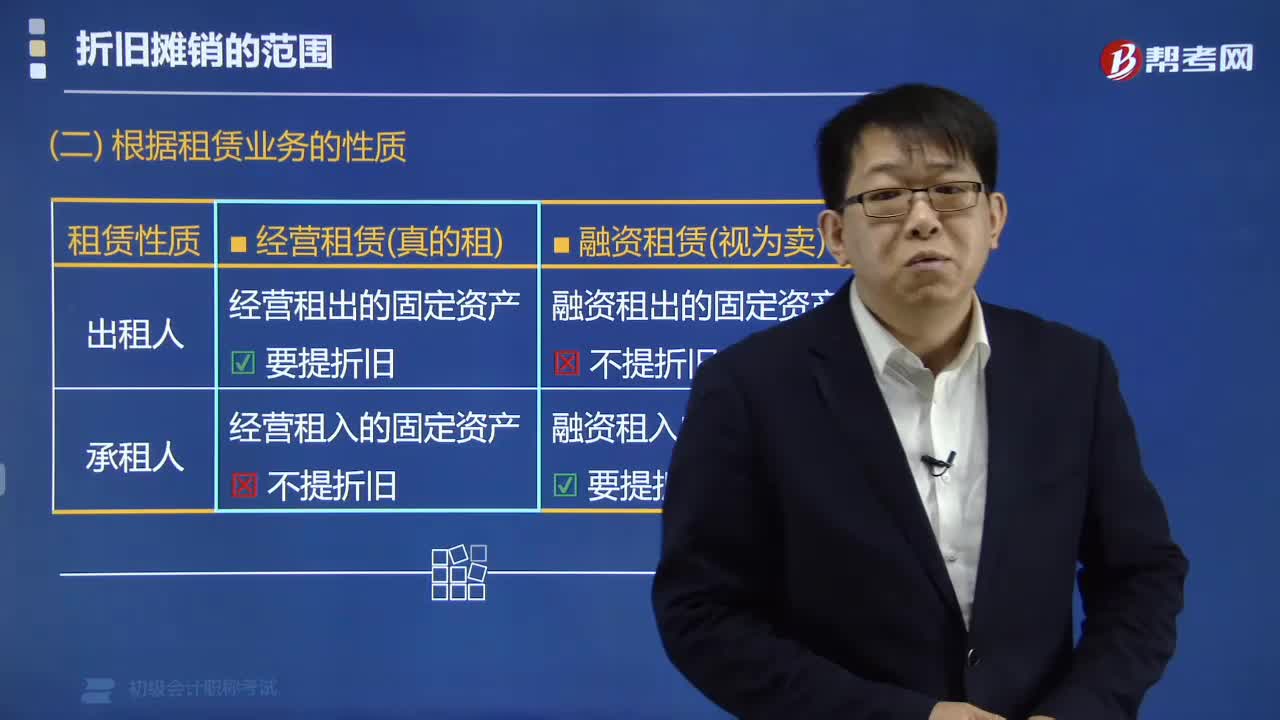

69根据租赁业务的性质哪些资产可以计提折旧?:根据租赁业务的性质哪些资产可以计提折旧?(1)以经营租赁方式租出的固定资产;(2)以融资租赁方式租出的固定资产。(1)以经营租赁方式租入的固定资产,不得计提折旧。(2)以融资租赁方式租入的固定资产,可以计提折旧,不得提取折旧的固定资产是( ),A.以经营租赁方式出租的固定资产,D.以经营租赁方式租入的固定资产【解析】本题考核不得计提折旧的固定资产的范围以经营租赁方式租入的固定资产由出租方计提折旧

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料