-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

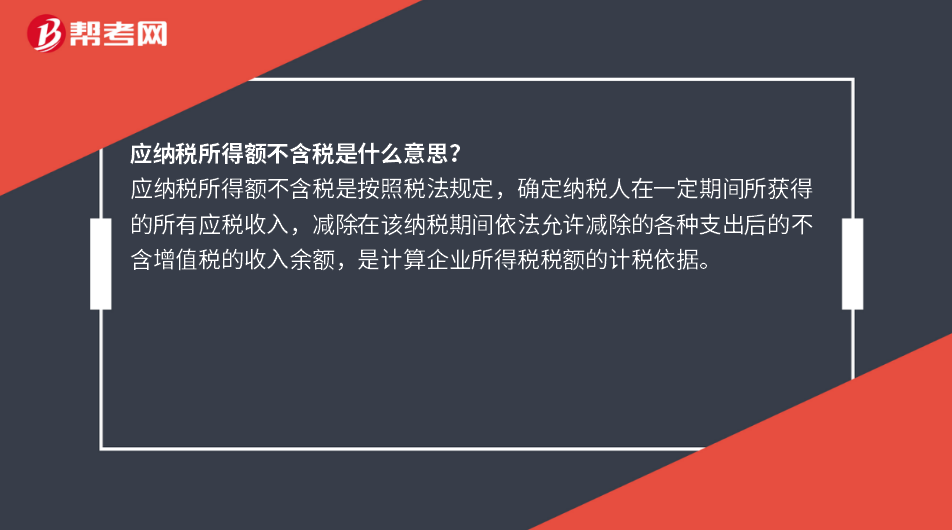

应纳税所得额不含税是什么意思?

应纳税所得额不含税是按照税法规定,确定纳税人在一定期间所获得的所有应税收入,减除在该纳税期间依法允许减除的各种支出后的不含增值税的收入余额,是计算企业所得税税额的计税依据。

205

205

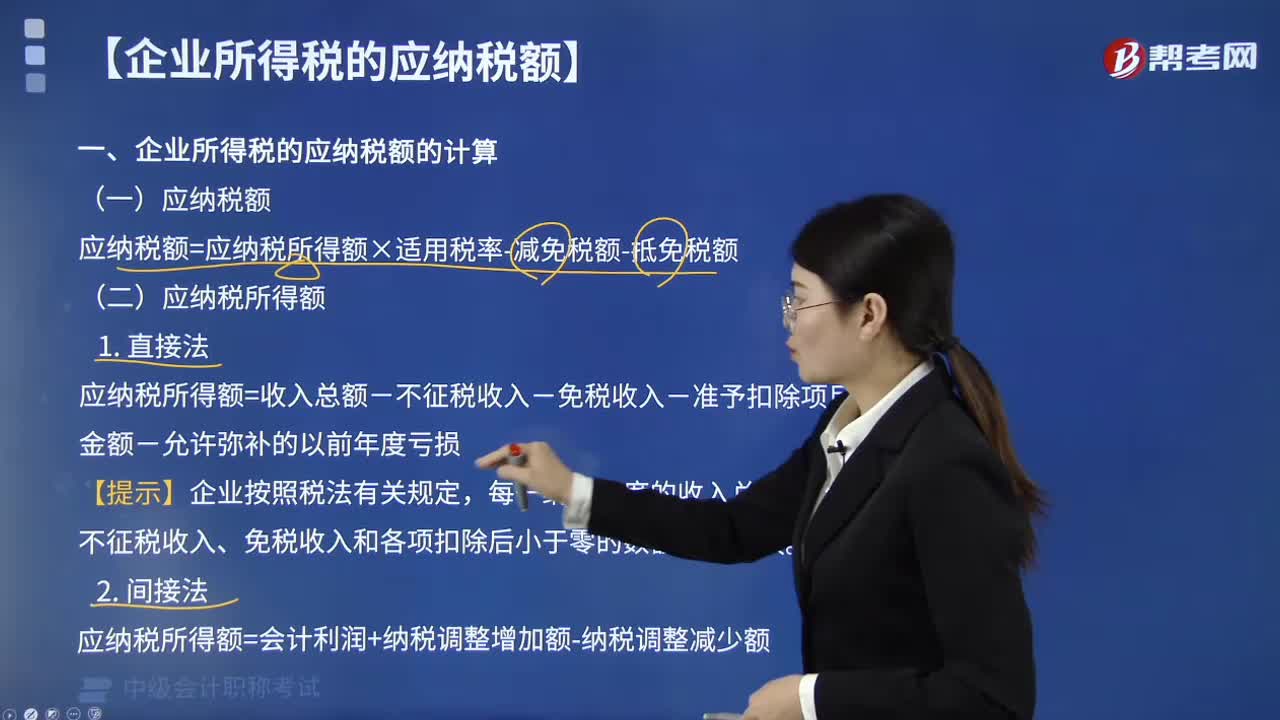

企业所得税的应纳税额如何计算?:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额:应纳税所得额的计算方法,应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额,【总结】应纳税所得额的调增与调减。税务机关对该企业采用以应税所得率方式核定征收企业所得税;【解析】采用应税所得率方式核定企业所得税的(1)应纳税所得额=应税收入额×应税所得率(公式1)应纳税所得额=成本(费用)支出额÷(1-应税所得率)×应税所得率(公式2)

52

52

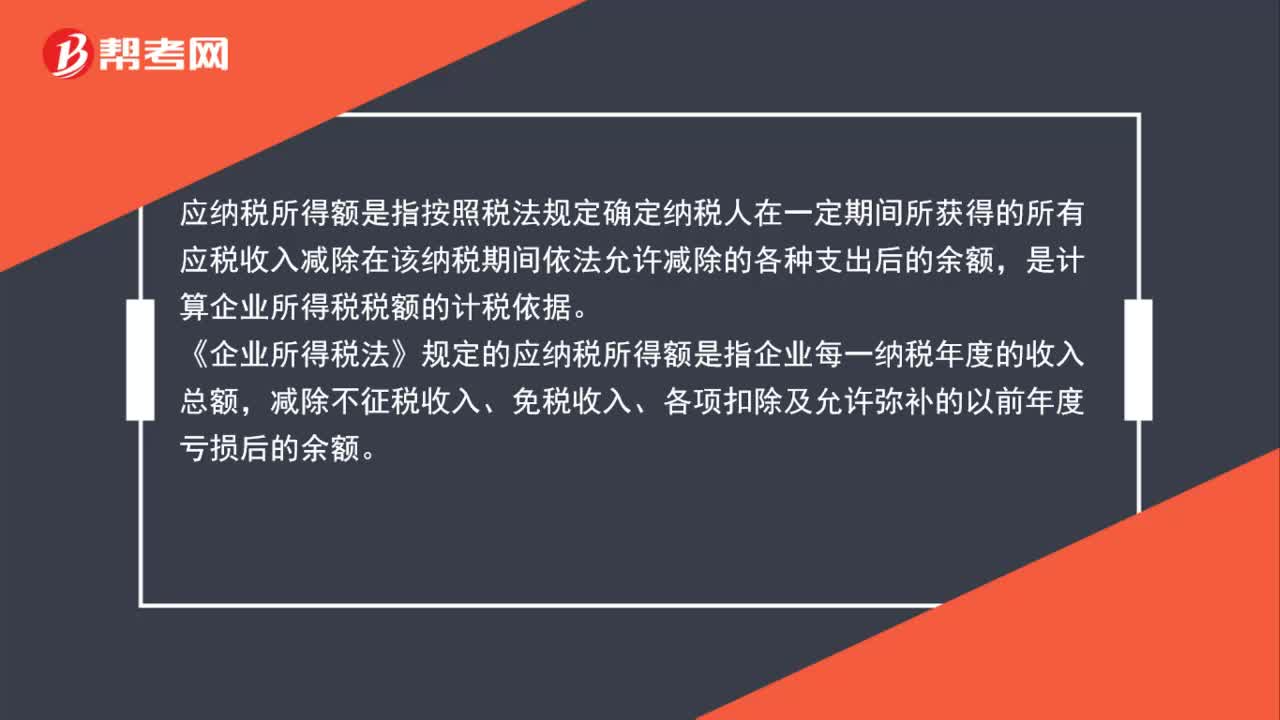

企业所得税应纳税所得额一般规定是什么?:企业所得税应纳税所得额一般规定是什么?应纳税所得额是指按照税法规定确定纳税人在一定期间所获得的所有应税收入减除在该纳税期间依法允许减除的各种支出后的余额,是计算企业所得税税额的计税依据。《企业所得税法》规定的应纳税所得额是指企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除及允许弥补的以前年度亏损后的余额。

63

63

所得税视同销售和增值税视同销售区别是什么?:所得税视同销售和增值税视同销售区别是什么?区别如下:1.所得税以所有权转移为前提,如果所有权未转移,则视为内部处置资产,不视同销售,增值税则以发生流转作为视同销售。2.自产产品用于在建工程,所有权未转移,增值税视同销售,所得税则不视同销售。3.外购用于职工福利和个人消费,增值不视同销售(作进项转出处理),所得税要视同销售。

01:21

01:21

2020-05-29

05:09

05:09

2020-05-29

00:30

00:30

2020-05-29

04:10

04:10

2020-05-29

05:43

05:43

2020-05-29

微信扫码关注公众号

获取更多考试热门资料