下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

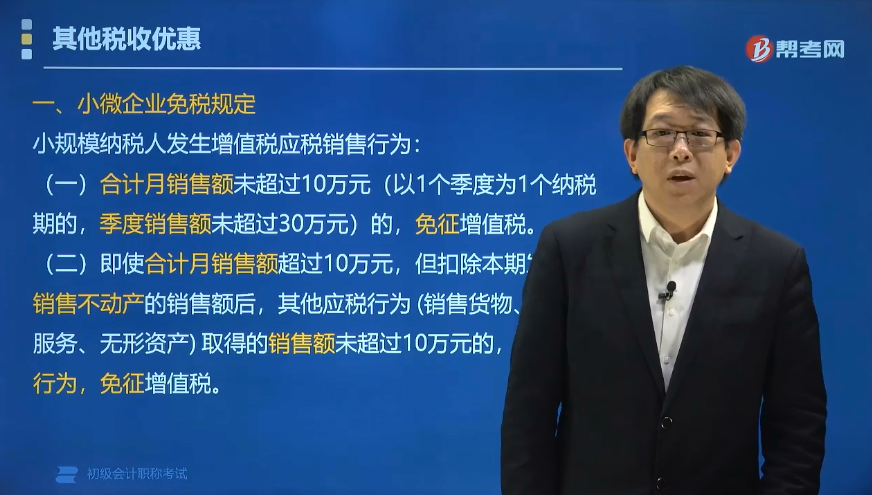

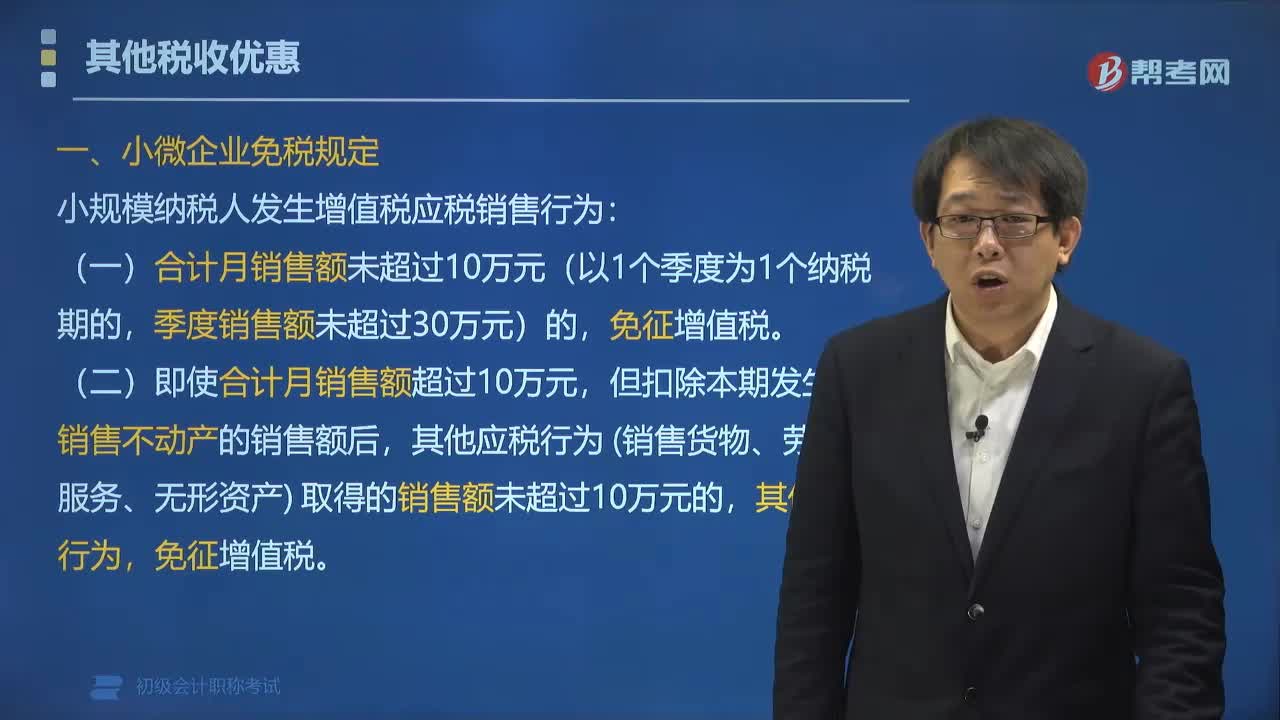

小微企业有哪些免税规定?

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:

(一)合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。

例如:A小规模纳税人2019年1月销售货物4万元,提供服务3万元,销售不动产2万元。合计销售额为9万元,未超过10万元免税标准,因此该纳税人销售货物、服务和不动产取得的销售额9万元,均可享受小微企业免税政策。

(二)即使合计月销售额超过10万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其他应税行为(销售货物、劳务、服务、无形资产)取得的销售额,免征增值税。

(三)按月纳税的小规模纳税人,月销售额超过10万元的当月是无法享受免税政策的;如果是按季纳税的小规模纳税人,季度中某一个月销售额超过10万元,但季度销售额不超过30万元的,可以按规定享受免税政策。

(四)适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。

《增值税纳税申报表(小规模纳税人适用)》中的‘免税销售额’相关栏次,填写差额后的销售额。”

91

91小微企业有哪些免税规定?:根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定:A小规模纳税人2019年1月销售货物4万元,因此该纳税人销售货物、服务和不动产取得的销售额9万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其他应税行为(销售货物、劳务、服务、无形资产)取得的销售额,月销售额超过10万元的当月是无法享受免税政策的;

42

42初级会计职称考试题型有哪些 ?:初级会计职称考试题型有哪些?2020年初级会计职称考试题型暂未公布,各考生可参考2019年初级会计职称考试题型,各科目具体试题题型参考如下:初级会计实务(单选题、多选题、判断题、不定项),经济法基础(单选题、多选题、判断题、不定项)。

71

71如何备考初级会计职称考试?:现在正处于2020年初级会计考试的备考阶段,很多考生处于焦虑阶段,不知道如何备考初级会计职称考试,下面就给大家分享几点学习经验。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料