下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

C、当期应补提的坏账准备

D、已转销的坏账当期又收回

73

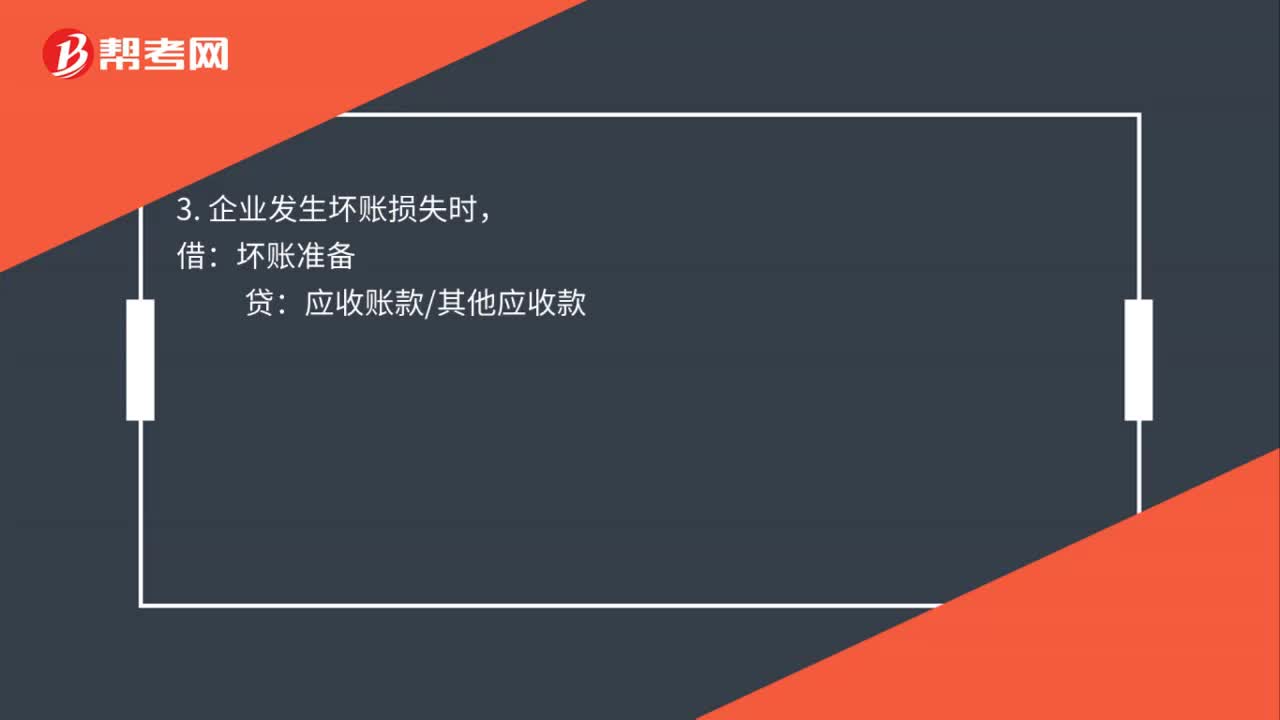

73坏账准备有哪些会计分录?:坏账准备有哪些会计分录?资产减值损失——计提的坏账准备(按应减记的金额):2. 冲减多计提的坏账准备时:资产减值损失——计提的坏账准备,3. 企业发生坏账损失时:4. 已确认并转销的应收款项以后又收回时,坏账准备应收账款其他应收款5. 也可以按照实际收回的金额借银行存款贷坏账准备

39

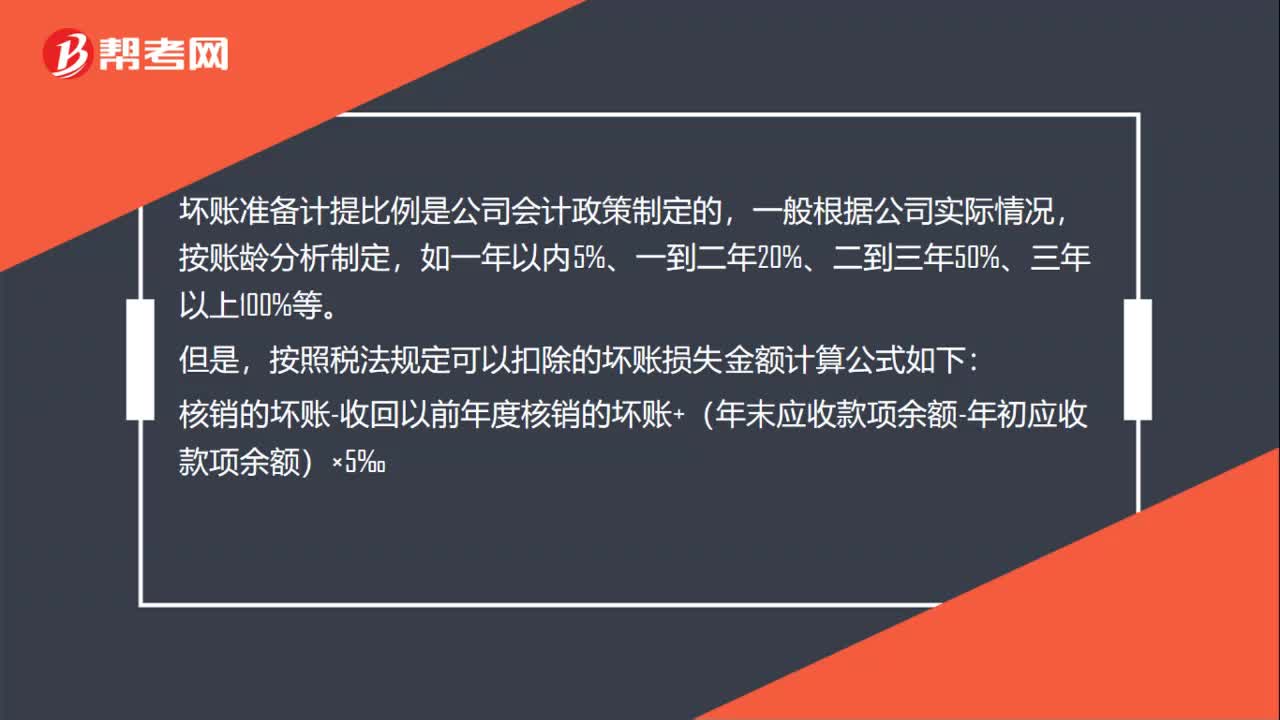

39坏账准备计提比例是多少?:坏账准备计提比例是多少?坏账准备计提比例是公司会计政策制定的,一般根据公司实际情况,按账龄分析制定,如一年以内5%、一到二年20%、二到三年50%、三年以上100%等。但是,按照税法规定可以扣除的坏账损失金额计算公式如下:核销的坏账-收回以前年度核销的坏账+(年末应收款项余额-年初应收款项余额)×5‰

21

21坏账准备是什么?:坏账准备是什么?坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。备抵账户是用来抵减被调整账户的余额以求得被调整账户实际余额的账户。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料