下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

将要参加CIA考试的小伙伴们注意啦!下面帮考网给大家带来了CIA考试《内部审计基础》试题,备考的小伙伴速来练习哦。

1. 内部审计师最有可能在何时向业务客户出示工作底稿:

A.怀疑有舞弊发生时;

B.内部审计师已经记录了具体的损坏事项;

C.内部审计师认为内容没有争论;

D.需要业务客户的意见以评价重要性和准确性。

答案:D

解析:答案A不正确,在业务客户涉嫌舞弊时,就不应向业务客户出示工作底稿;

答案B不正确,在内部审计师与客户的关系因此受到损害或使业务目标妥协时,通常就不应向业务客户出示工作底稿;

答案C不正确,近似有争议的事件也可能会损害业务程序。

答案D正确,在业务目标不受妥协的情况下,内部审计师可以部分或全部的向业务客户出示工作底稿。比如,为鼓励业务客户采取纠正措施,可以将特定业务程序的结果与业务客户共享。可以同业务客户一起审核工作底稿以及业务沟通的草稿,以核实业务的准确性、完整性和重要性。不过,完全的披露可能会损害内部审计师的程序,并且,在开展舞弊调查时,从来都不能与业务客户共享工作底稿。

2. 由董事会批准的内部审计的书面章程正式界定了内部审计活动的目标、权限和职责,加强了内部审计活动的:

A.应有的职业审慎性;

B.熟练性;

C.与管理层的关系;

D.独立性。

答案:D

解析:答案A不正确,应有的职业审慎性是开展工作的属性;

答案B不正确,熟练性是内部审计师所拥有的知识、技能和其他胜任能力的属性;

答案C不正确,内部审计活动与管理层的关系是专业上的职能关系。章程确立了内部审计活动的独立性,但没有确立工作关系。

答案D正确,章程应该(a)确立内部审计活动在组织内的地位;(b)授权审计人员接触与开展业务工作相关的记录、人员和实物财产;(c)界定内部审计活动的范围(实务公告1000-1)。因此,章程有助于确立内部审计活动的组织地位。客观性和组织的地位是实现独立性的方式(实务公告1100-1)。

3. 首席审计执行官安排内部审计师开展年终审计,评价薪酬记录。审计师与福利部的领导取得了联系,但被拒绝接触必要的文件。为了避免这个问题:

A.在内部审计活动的章程中应该详细说明与绩效审计有关的记录接触;

B.应要求内部审计师向组织的首席执行官报告;

C.追踪长期的计划过程,确保接触到所有相关的记录;

D.应要求审计委员会批准所有的范围限制。

答案:A

以上是关于CIA考试试题的内容,备考的小伙伴赶紧来练习吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

117

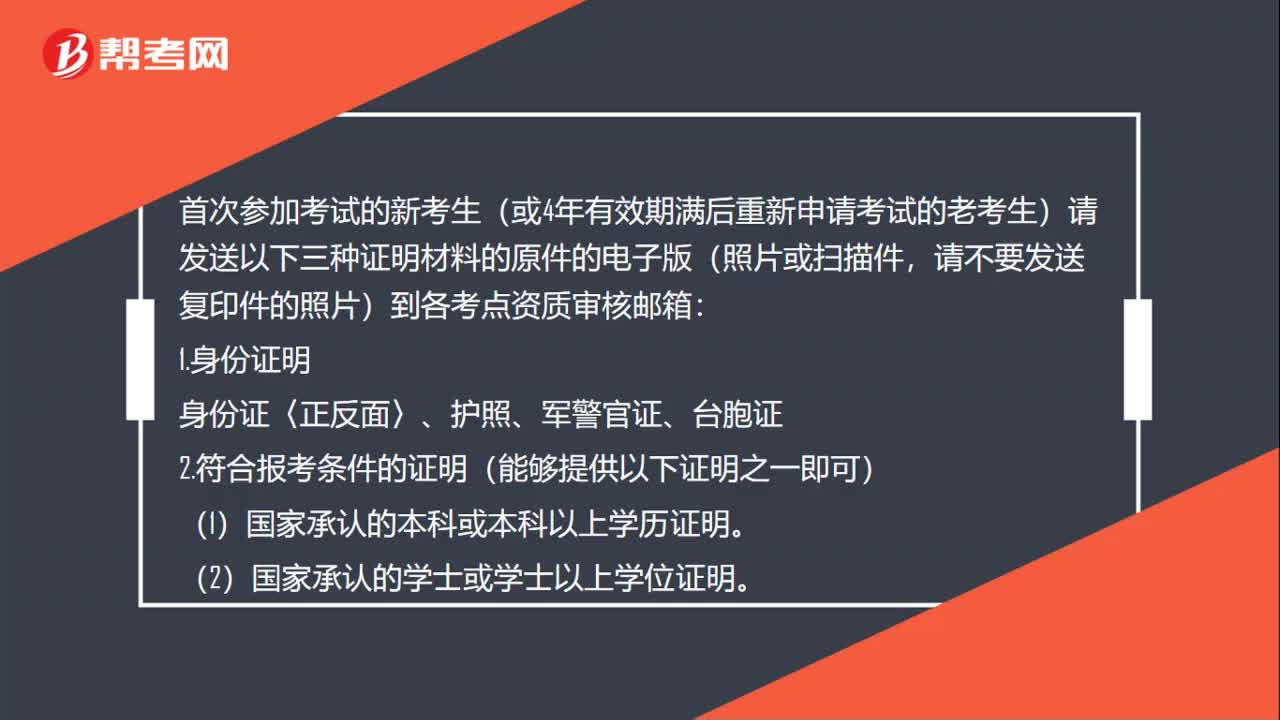

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

27

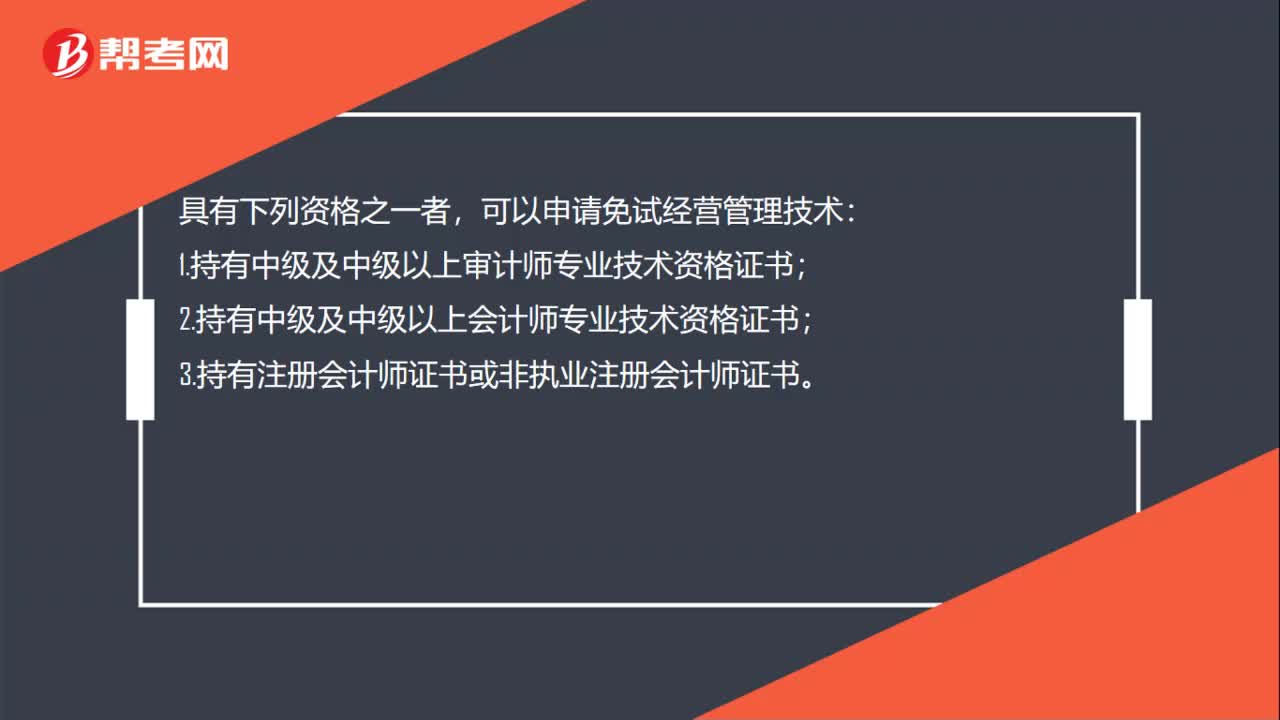

27CIA考试有什么免试条件吗?:CIA考试有什么免试条件吗?具有下列资格之一者,可以申请免试经营管理技术:1.持有中级及中级以上审计师专业技术资格证书;2.持有中级及中级以上会计师专业技术资格证书;3.持有注册会计师证书或非执业注册会计师证书。

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料