下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考CIA考试的小伙伴赶紧来围观,帮考网为大家准备了CIA考试《内部审计基础》试题,以供小伙伴们备考练习。

1. 有些组织外包内部审计职能。大型组织的管理层应该认识到外部审计师较之内部审计师有优势,这是由于:

A.外部审计师熟悉组织。它的年度审计报告提供了对组织的深入的了解;

B.外部审计的规模。它能聘用富有经验的、有知识的且具有资格的员工;

C.外部审计的规模。它能提供不受其他当事方影响的持续的可用员工;

D.内部审计的结构。它可以更容易地满足远距离的业务要求。

答案:D

解析:答案A不正确,内部审计职员可能比对外包负有连续责任的外部审计师更熟悉组织;

答案B不正确,内部审计师也能聘用富有经验的、知识渊博的以及有资格的人员;

答案C不正确,内部审计职员更可能持续可用。外部审计师要对许多其他的客户负责。

答案D正确,在地理上分散的大型组织可能发现,将内部审计职能外包给外部审计师是有效的。一些主要的会计公司在全国或全球范围内通常都有这项业务。

2. 内部审计师可以提供能够增值且改进组织的经营的咨询服务。这些服务的开展:

A.会损害内部审计师的客观性,在审计师卷入相同业务客户的确认服务时;

B.会排除确认服务从咨询业务中产生的可能;

C.应与章程中反映的内部审计活动的权限保持一致;

D.没有强加同业务客户沟通信息的责任。

答案:C

解析:答案A不正确,咨询服务不一定会损害客观性。确定是否执行咨询服务结果的建议是由管理层作出的。因此,管理层的决策不会损害内部审计师的独立性;

答案B不正确,确认服务与咨询服务并不是相互排斥的,服务的一种类型可以由另一种服务类型产生;

答案C正确,根据标准1000.C1,在审计章程中应界定咨询服务的性质。在传统意义上,内部审计师开展多种形式的咨询服务,如:对建立于现有系统的控制的分析、对安全产品的分析、服务于特别任务小组以便分析经营业务并提出建议,等等。董事会(或审计委员会)应该授权内部审计活动开展其他一些服务,只要这些服务不引起利益冲突,也不影响内部审计活动对审计委员会的责任。这种授权应在内部审计章程中反映出来。

答案D不正确,内部审计的首要价值是为管理高层与审计委员会提供保证。如果咨询服务掩饰了首席审计执行官认为应向执行高层及董事会成员表述的信息,这项服务就无法开展(实务公告1000.C1-1)。

3. 内部审计章程是影响内部审计活动独立性的重要因素之一。以下哪项最不可能成为章程的组成部分:

A.对组织记录的接触;

B.内部审计活动的范围;

C.首席审计执行官的任期;

D.对组织人员的接触。

答案:C

解析:答案A、B和D不正确,章程确立了内部审计活动在组织内的地位,授权审计人员接触与开展业务工作相关的记录、人员和实物财产,并界定了内部审计活动的范围。

答案C正确,在首席审计执行官的任免由审计委员会一致同意并确定时,就会加强独立性,但是首席审计执行官的任期范围没有内部审计活动的目标、权限和职责的界定重要(标准1000)。

以上是关于CIA考试试题的内容,备考的小伙伴赶紧来练习吧。欲了解更多关于CIA考试的试题,敬请关注帮考网!

117

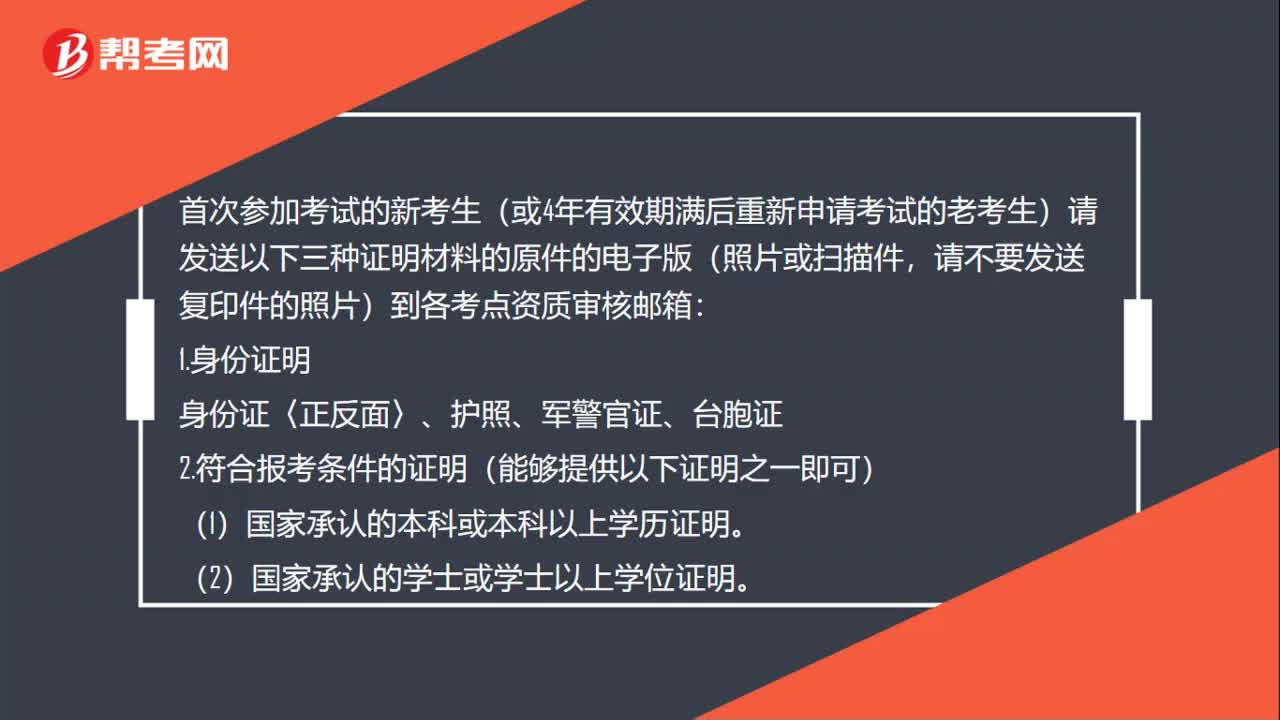

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

27

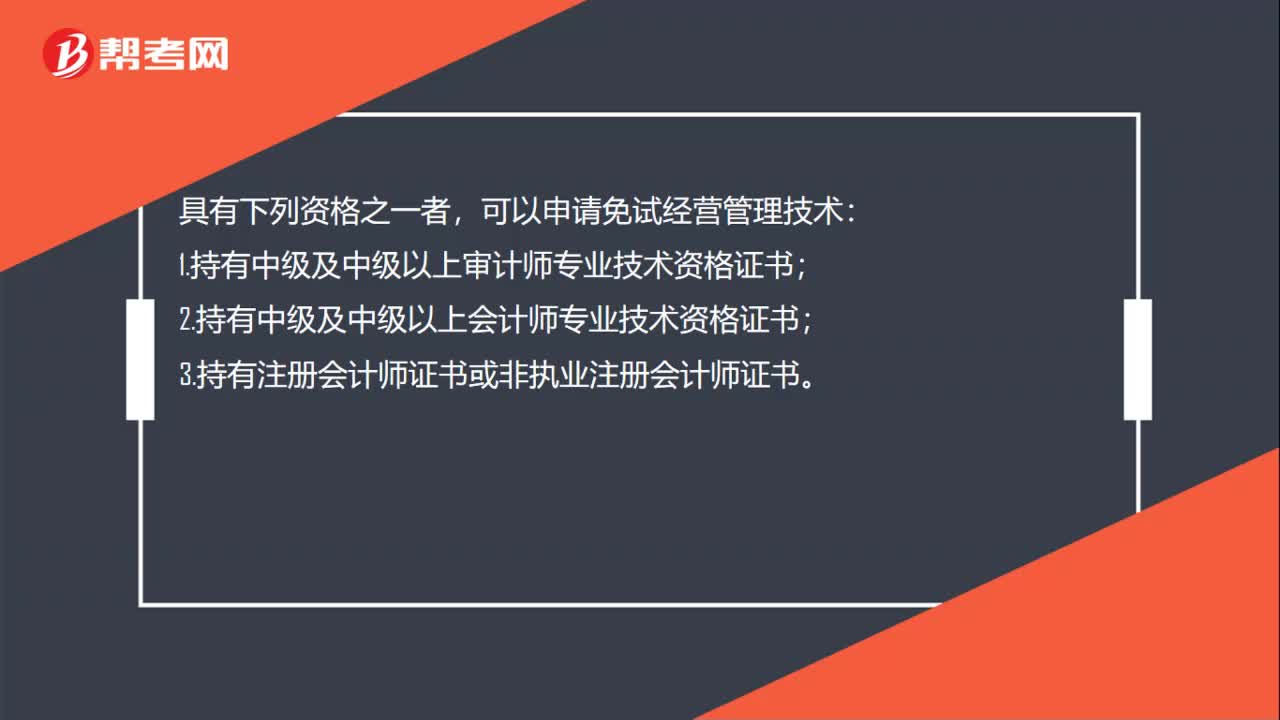

27CIA考试有什么免试条件吗?:CIA考试有什么免试条件吗?具有下列资格之一者,可以申请免试经营管理技术:1.持有中级及中级以上审计师专业技术资格证书;2.持有中级及中级以上会计师专业技术资格证书;3.持有注册会计师证书或非执业注册会计师证书。

17

17CIA考试有免考政策吗?:CIA考试有免考政策吗?CIA是有免试的条件的,但是条件也是比较苛刻的,当然,如果拥有了免试的条件,那肯定也是拥有了比较高级的证书。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料