下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

为了帮助备考国际注册内容审计师(CIA)考试的小伙伴更好的备考,下面帮考网就分享给大家一些CIA考试《内部审计实务》试题,感兴趣的小伙伴赶紧来练习吧。

1. 下列选项中,最准确地描述了以控制为基础的控制自我评估方式的是?

A、对控制设计与控制架构间的差异进行分析。

B、分析控制的成本效益性。

C、检查控制措施在控制重要风险时发挥作用的程度。

D、改善和简化选定的控制过程。

【答案】 C

2. 下列哪项内容的发布在内部控制发展历史上具有里程碑意义:

A、SOX法案。

B、COSO报告。

C、ERM框架。

D、COCO模型。

【答案】 B

3. 负责监督审计师的人员在审计报告起草之后,应该对报告初稿进行审查。这种做法主要是为了确保:

A.审计报告初稿包含具体的审计建议

B.审计报告初稿已经制定具体的纠正措施

C.被审计领域内的所有程序均已得到审计

D.所有的重大发现都包含在审计报告初稿中

【答案】C

4. 内部审计在应用评估风险的框架时,第一个基本步骤是:

A. 识别可审计的活动

B. 分析可审计主体会给组织带来的风险

C. 对风险进行排序

D. 确定先后审计次序

【答案】A

5. 某单位的采购订单列示了采购物品的名称和数量,没有列示单价和金额,验收小组用采购订单的副本来核实和记录收货业务,该程序可能造成的不利影响是:

A. 对于采购货物多付款

B. 影响验收入库

C. 影响仓库材料明细账的登记

D. 供应商付款的审批受到影响

【答案】A

以上是关于CIA考试《内部审计实务》试题,希望可以帮助到备考的小伙伴,如果大家想要了解到更多的关于CIA考试试题,敬请关注帮考网!

29

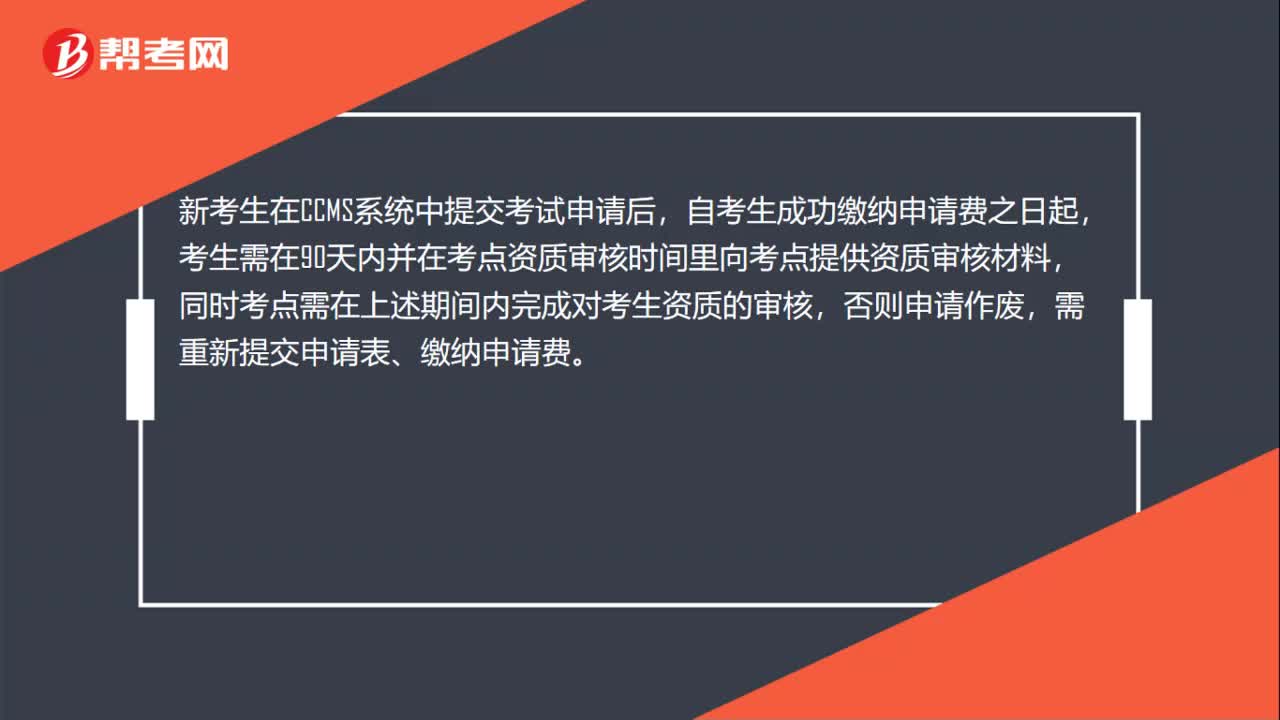

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

28

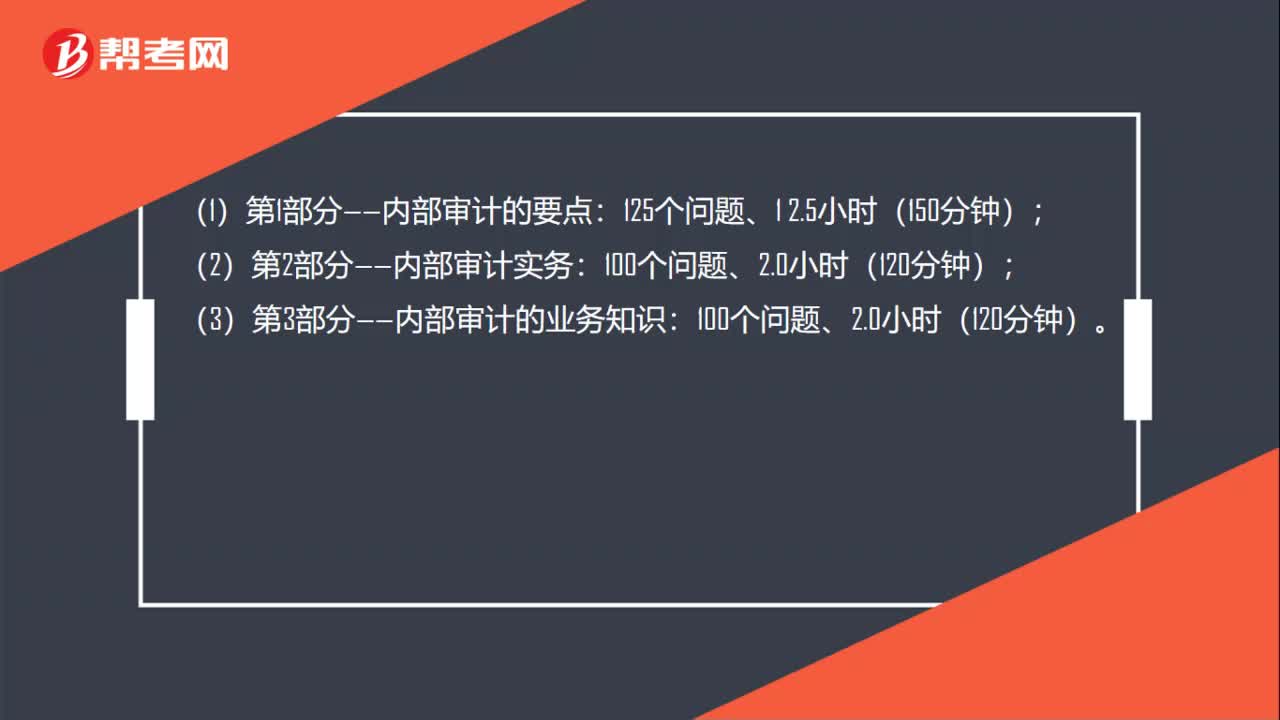

28CIA每科考试时长是多久?:CIA每科考试时长是多久?(1)第1部分——内部审计的要点:125个问题、1 2.5小时(150分钟);(2)第2部分——内部审计实务:(3)第3部分——内部审计的业务知识:100个问题、2.0小时(120分钟)。

117

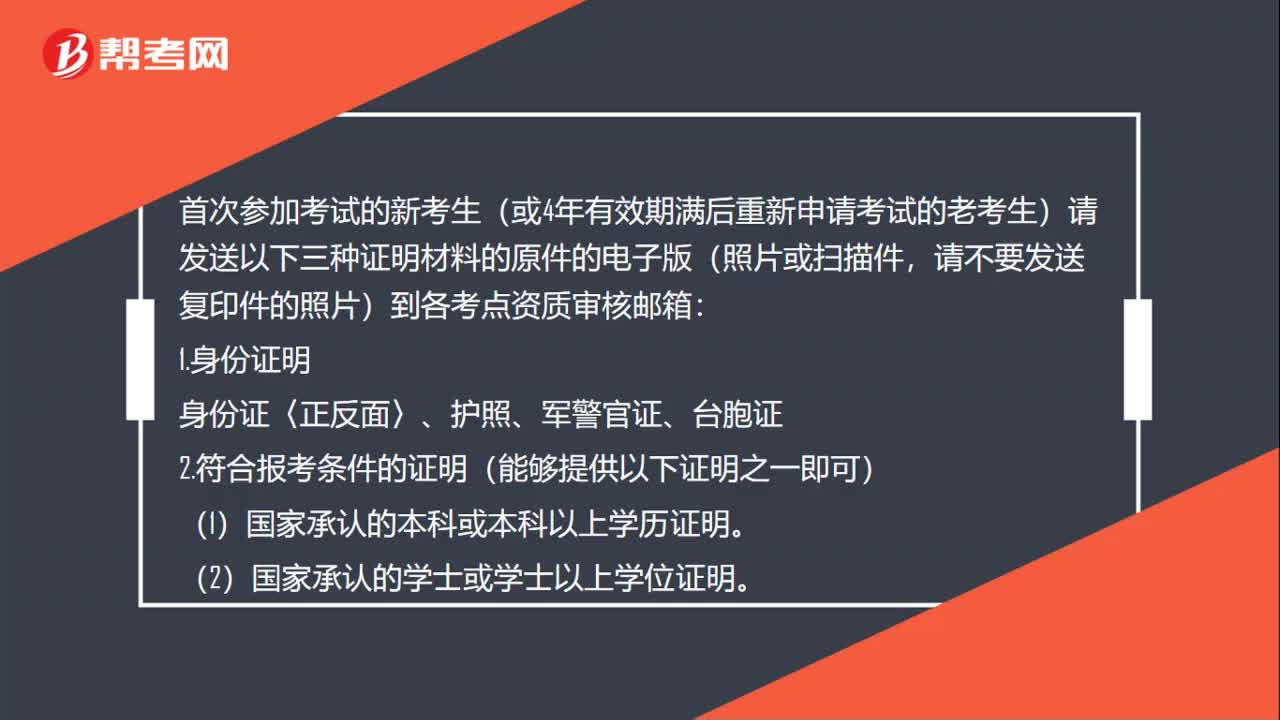

117CIA考试资质审核需要准备什么材料?:CIA考试资质审核需要准备什么材料?首次参加考试的新考生(或4年有效期满后重新申请考试的老考生)请发送以下三种证明材料的原件的电子版(照片或扫描件,请不要发送复印件的照片)到各考点资质审核邮箱:教育部留学服务中心等)办理的国外学历学位认证证明,(4)省级或省级以上人力资源保障部门颁发的中级或中级以上专业技术资格证明。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料