下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

关于国际内部审计师协会发布哪些新内部准则?大家多审计准则了解吗?接下来我们一起了解下吧!

那么下面对此次修订的主要内容介绍如下:

确认内审准则的适应范围

修改后准则在引言中确认内审准则可应用于不同的法律和文化环境。可应用在经营目标、经营规模、复杂性和结构多变的企业中。确认内审工作可由公司内部或外部人员来执行。 二、设定内审准则有一个假定前提

鉴于内审准则执行环境的多样性,而执行人员的水平又参差不齐,那么内审准则应当定在什么水平上?在修订时要有一个假定。

这个假定就是:首席执行官和审计师在应用内审准则时,对内审概念具有良好的判断能力。也就是说能理解内审准则的规定。

三、强调执行内审准则是法定义务

修订后的内审准则规定,不论任何单位,也不论内审工作由谁来执行,都必须执行内审准则。新准则规定:内部审计师如果由于法律、法规的原因不能遵循准则的某些部分的话,他们亦应该遵循准则的其它部分,并对这种情况做出适当的披露。

准则用“应该”这个词来表示其法定义务。以工作准则2100条为例,修改前条文是:“内部审计活动评价并帮助改进机构的风险管理、控制和治理体系。”

这个规定像是对内审活动的描述。新准则对此修改为内部审计活动应该运用系统化 和严谨的方法去评价和帮助改善风险管理、控制和治理体系。

新准则还用明确的语言表示其法定义务。该准则原文是:审计报告中应对令人满意的业绩予以承认。新准则将其改为:应将绩效良好的人员和部门的相关信息告知管理层,而不仅仅是由审计机构予以承认。

四、对保证性服务作了新的解释

新准则对保证性服务的定义作了修改。原来的定义是:保证性服务是一种为了对机构风险管理、控制或治理过程进行独立评价而客观地审查证据的行为。现在定义作了新的解释,指出:保证性服务工作的性质和范围由内部审计师决定。

而不是由委托方决定,以确保保证性服务的独立性和客观性。这是保证性服务和咨询性服务的重大区别。

好了,以上就是今天所要分享的内容,到这里就结束了,看完本篇内容是不是更加了解考试了,如果还有其他疑问,也可到帮考官网或者相关网站去搜索看看吧。

29

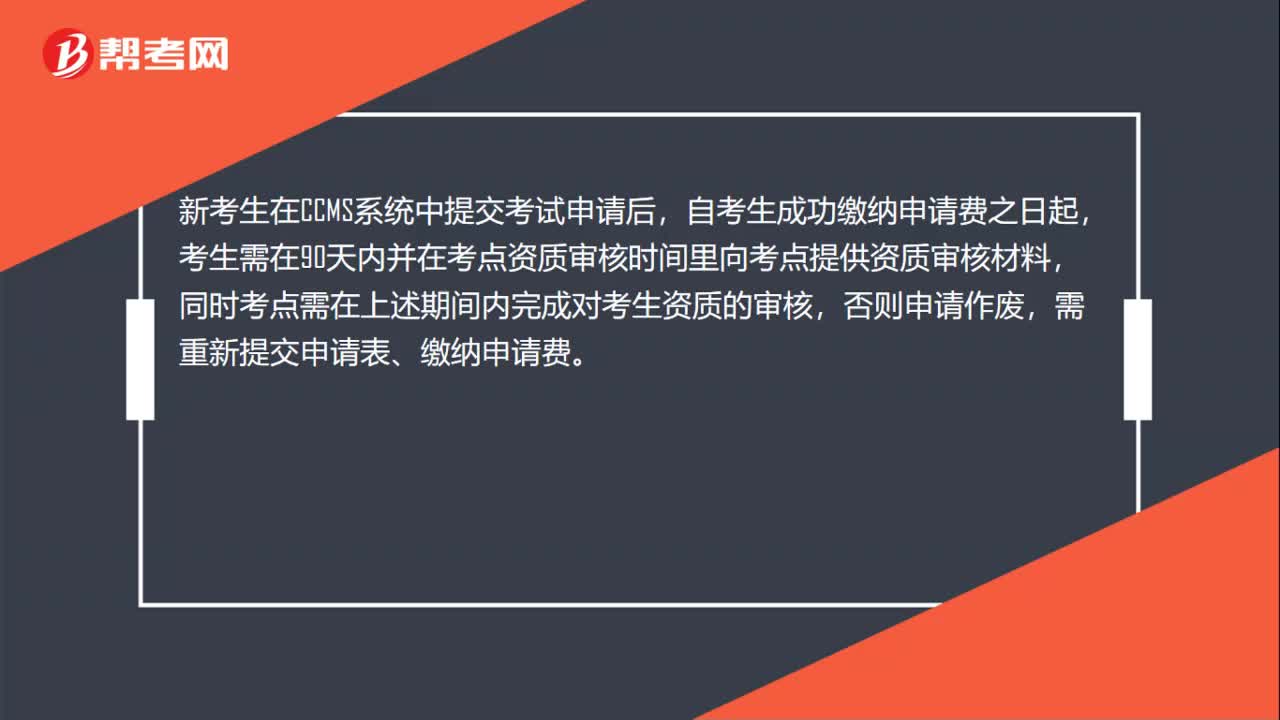

29CIA资质审核要多久?:CIA资质审核要多久?新考生在CCMS系统中提交考试申请后,自考生成功缴纳申请费之日起,考生需在90天内并在考点资质审核时间里向考点提供资质审核材料,同时考点需在上述期间内完成对考生资质的审核,否则申请作废,需重新提交申请表、缴纳申请费。

19

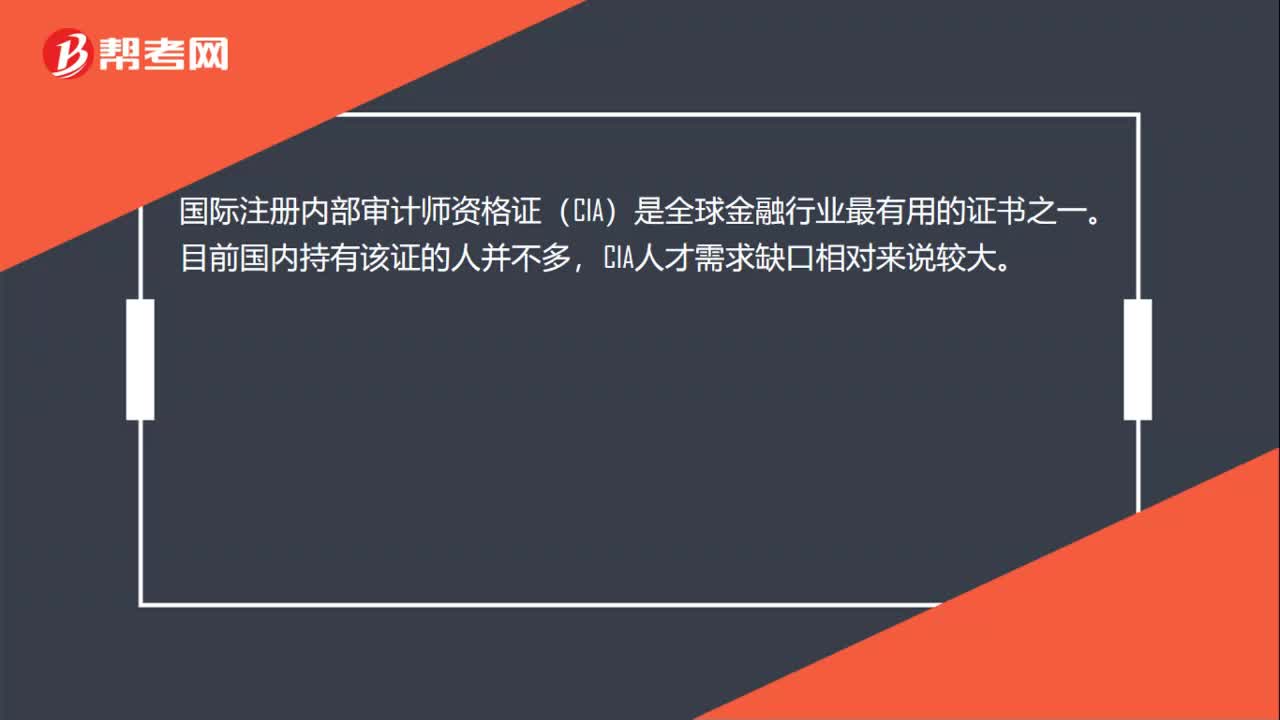

19CIA证书考下来有用吗?:CIA证书考下来有用吗?国际注册内部审计师资格证(CIA)是全球金融行业最有用的证书之一。目前国内持有该证的人并不多,CIA人才需求缺口相对来说较大。

56

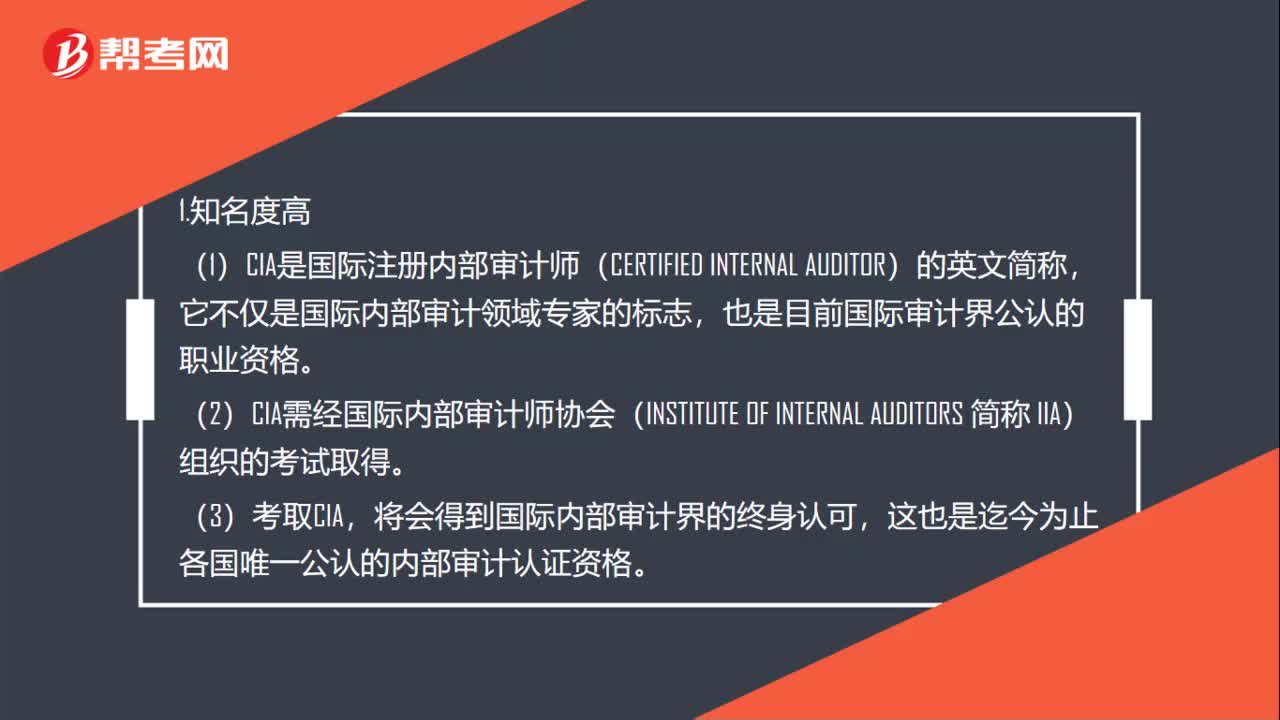

56CIA优势有哪些?:CIA优势有哪些?(1)CIA是国际注册内部审计师(CERTIFIED INTERNAL AUDITOR)的英文简称,它不仅是国际内部审计领域专家的标志。也是目前国际审计界公认的职业资格。(2)CIA需经国际内部审计师协会(INSTITUTE,OF INTERNAL AUDITORS 简称 IIA)组织的考试取得,(3)考取CIA。将会得到国际内部审计界的终身认可。

01:37

01:372020-06-05

00:31

00:312020-06-05

00:38

00:382020-06-05

00:33

00:332020-06-05

00:27

00:272020-06-05

微信扫码关注公众号

获取更多考试热门资料