下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

小伙伴们注意啦!大家开始备考2021年高级会计师考试了吗?高会考试题型全部为案例分析题,好的成绩离不开反复的做题。希望考生们都能养成每天做题的好习惯。下面,帮考网为大家带来高级会计师《高级会计实务》案例分析题,供大家练习,希望对大家有所帮助!

【案例分析】

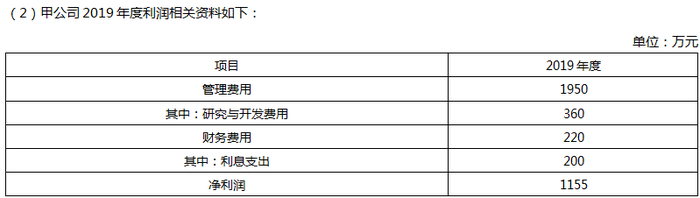

甲公司是一家国有控股上市公司,采用经济增加值作为绩效评价指标,目前,控股股东正对甲公司2019年度的经营绩效进行评价,相关资料如下。

(1)甲公司2019年资产负债表如下:

(3)甲公司长期借款还有3年到期,年利率8%;股权资本成本率为10%。

(4)公司所得税税率25%,假定不考虑其他因素。

要求:

(1)计算甲公司的加权平均资本成本率。

(2)计算2019年甲公司调整后税后净营业利润、调整后资本和经济增加值。(注:除平均资本成本率按要求(1)计算的加权平均资本成本计算外,其余按《中央企业负责人年度经营业绩考核实施方案》及《中央企业负责人经济增加值考核实施方案》的相关规定计算)

(3)指出使用经济增加值指标实施绩效评价的效果。

【正确答案】

1、正确答案:

债务资本成本=8%×(1-25%)=6%

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=25%

普通股及留存收益所占比重=[(6200+6200)/2+(1700+900)/2]/[(2500+2500)/2+(6200+6200)/2+(1700+900)/2]=75%

加权平均资本成本=6%×25%+10%×75%=9%

2、正确答案:

调整后税后净营业利润=1155+(200+360)×(1-25%)=1575(万元)

平均所有者权益=(6200+6200)/2+(1700+900)/2=7500(万元)

平均带息负债=(2500+2500)/2=2500(万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本=7500+2500-1795=8205(万元)

经济增加值=1575-8205×9%=836.55(万元)

3、正确答案:

使用经济增加值指标实施绩效评价的效果包括:

①提高企业资金的使用效率;

②优化企业资本结构;

③激励经营管理者,实现股东财富的保值增值;

④引导企业做大做强主业,优化资源配置。

好了,以上就是今天帮考网分享的全部内容,备考2021年高级会计师考试的小伙伴们抓紧时间复习,预祝各位考生明年取得满意的成绩。如需了解更多考试的相关内容,请继续关注帮考网!

35

35高级会计师考试试题有哪些题型?:高级会计师考试试题有哪些题型?高级会计师考试仅《高级会计实务》一科,试题题型为案例分析题,没有选择题和判断题,概括来说就是没有多少计算内容,偏向于理解、应用、判断方面。

46

46高级会计师考试难吗?:高级会计师考试难吗?高级会计师考试本身并不难,但是取得高级会计师职称很难,因为报名高会首先需要具备一定的学历和工作经历,其次要通过包括职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩,论文答辩等一系列资格审核方可取得。

25

252020年高级会计师考试科目有哪些?:2020年高级会计师考试科目有哪些?2020年高级会计师考试科目暂未公布,考生可以参考2019年高级会计师考试科目。

01:57

01:572020-06-04

00:36

00:362020-05-29

00:352020-05-29

00:50

00:502020-05-29

00:31

00:312020-05-29

微信扫码关注公众号

获取更多考试热门资料