下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

备考是一条艰辛而又漫长的旅程,只有掌握了学习方法,才能轻松应对。为了帮助大家更好的备考,下面帮考网给大家分享一些高级经济师《财政税收》试题,备考的小伙伴赶紧来练练手吧。

知识点:增值税的计算

1【单选】甲快递公司(以下简称“甲公司”)为增值税一般纳税人。2019年10月,甲公司购进小货车,取得的增值税专用发票已通过认证,发票上注明税额17.76万元;开具普通发票收取派送收入823.62万元(含增值税,增值税税率6%)、陆路运输收入116.6万元(含增值税,增值税税率9%)。甲公司当月上述业务应缴纳的增值税税额为( )万元。

A. 85.47

B. 38.49

C. 43.32

D. 53.22

【答案】B

【解析】(1)“823.62万元”“116.6万元”题目明确交代为含增值税金额,应当价税分离。(2)甲公司应缴纳增值税=823.62÷(1+6%)×6%+116.6÷(1+9%)×9%-17.76=38.49(万元)。

2【单选】某音像店是增值税一般纳税人,2019年10月销售音像制品(增值税税率10%)取得含税销售额6.78万元。根据增值税法律制度的规定,该音像店此项业务的增值税销项税额为( )万元。

A. 0.56

B. 0.68

C. 0.94

D. 1.08

【答案】A

【解析】(1)“6.78万元”是含税销售额,应当价税分离处理;(2)音像制品适用的增值税税率为9%。因此,该音像店此项业务的增值税销项税额=6.78÷(1+9%)×9%=0.56(万元)。

3【单选】甲酒店为增值税一般纳税人,2019年7月,甲酒店销售住宿服务取得含税销售额53万元;出租上月购进的一处房产,取得不含税租金10万元。9甲酒店当月的销项税额为( )万元。

A. 3.9

B. 3.2

C. 4.18

D. 6.3

【答案】A

【解析】本题“53万元”是含税销售额,“10万元”是不含税销售额,前者应作价税分离处理。因此,甲酒店当月的销项税额=53÷(1+6%)×6%+10×9%=3.9(万元)。

以上是本次帮考网分享给大家的高级经济师考试试题,备考的小伙伴抓紧时间练习一下吧。欲了解更多关于高级经济师考试的试题,敬请关注帮考网!

109

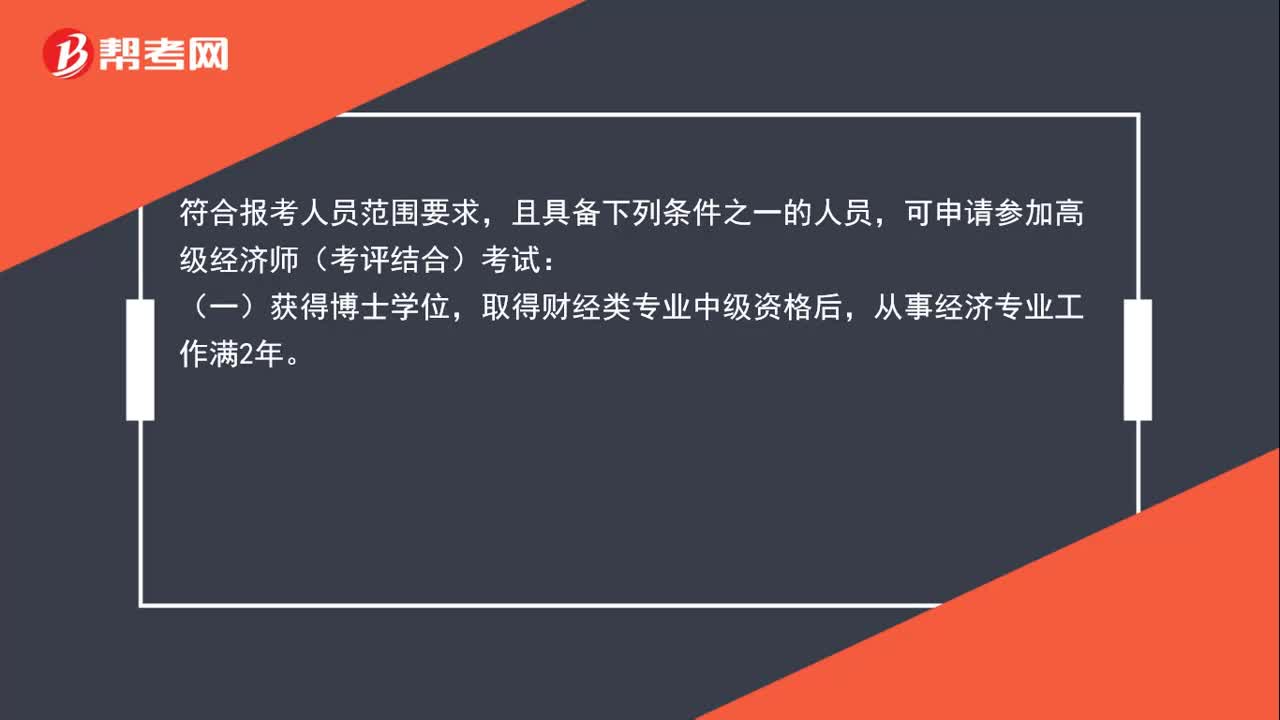

109中级经济师证书取得多久能考高级经济师?:中级经济师证书取得多久能考高级经济师?符合报考人员范围要求,且具备下列条件之一的人员,可申请参加高级经济师(考评结合)考试:(一)获得博士学位,取得财经类专业中级资格后,(二)获得硕士学位或本科毕业学历后,取得财经类专业中级资格满5年,持有经济师资格证书,(四)获得本科毕业及以上学历后,取得非财经类专业中级资格满10年,从事经济专业工作满5年。

74

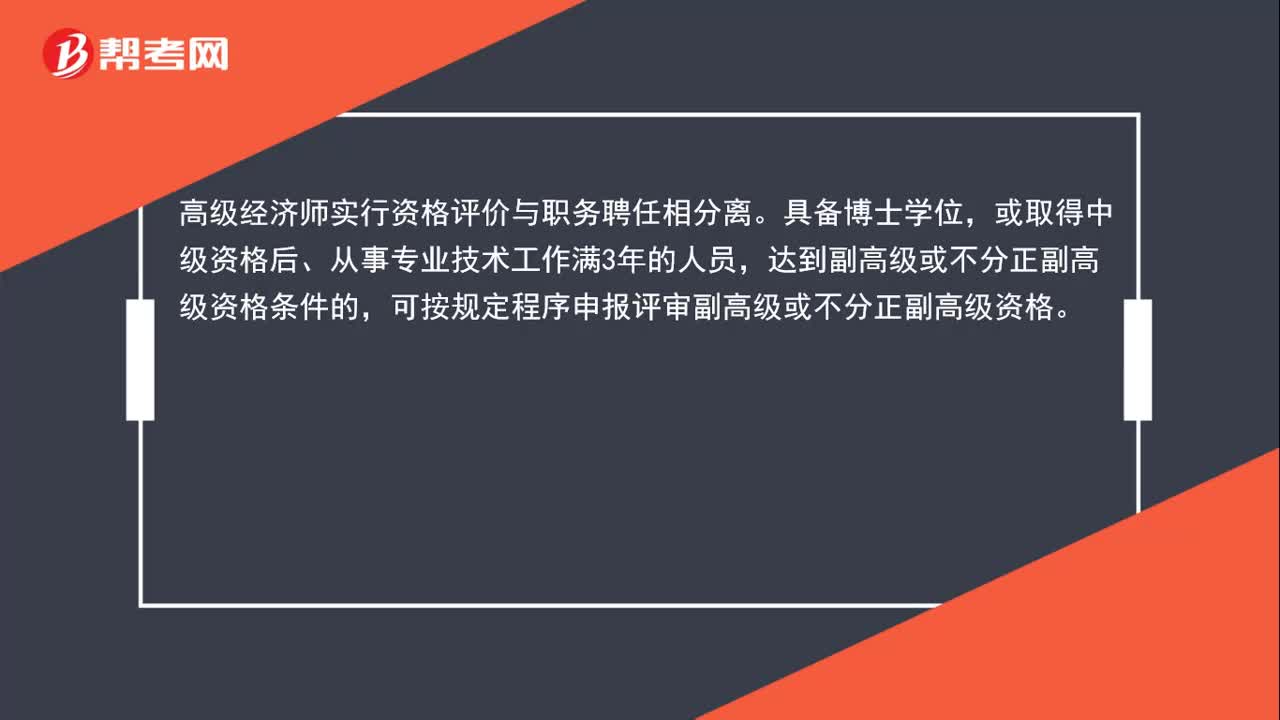

74中级经济师怎么评高级经济师?:中级经济师怎么评高级经济师?高级经济师资格实行考试与评审相结合的评价办法。凡申请参加高级经济师资格评审的人员,须通过全省统一组织的高级经济师资格业务考试。高级经济师实行资格评价与职务聘任相分离。具备博士学位,或取得中级资格后、从事专业技术工作满3年的人员,达到副高级或不分正副高级资格条件的,可按规定程序申报评审副高级或不分正副高级资格。

45

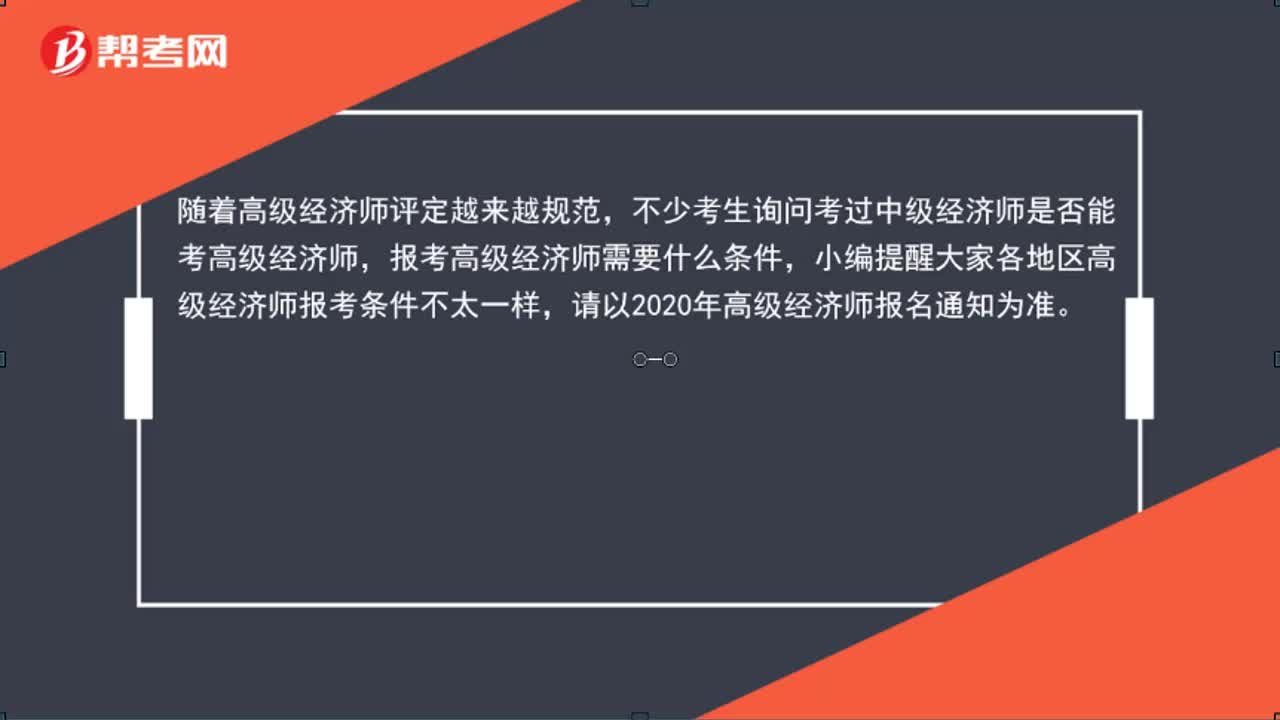

45考过2019年中级经济师考试,能直接考高级经济师吗?:考过2019年中级经济师考试,能直接考高级经济师吗?随着高级经济师评定越来越规范,不少考生询问考过中级经济师是否能考高级经济师,报考高级经济师需要什么条件,小编提醒大家各地区高级经济师报考条件不太一样,请以2020年高级经济师报名通知为准。

03:45

03:452020-05-21

00:44

00:442020-05-21

01:04

01:042020-05-21

01:20

01:202020-05-21

02:04

02:042020-05-21

微信扫码关注公众号

获取更多考试热门资料