下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

各位要参加2020年房地产估价师考试的小伙伴们注意啦!今天帮考网要给各位小伙伴分享2020年房地产估价师考试《案例与分析》的模拟练习题,感兴趣的小伙伴赶快来看看哦!

一、2017年3月15日,某房地产估价公司接受一在建写字楼的价值评估工作。原开发商A公司因资金问题无能力完成后续开发工作,欲转让在建工程,甲注册房地产价师经过现场踏勘,选用了假设开发法评估该在建工程,根据本项目估价的目的及估价对象的具体情况,本次估价采用了被迫转让前提。

根据A公司提供开发建设成本和未完成工作情况,甲估价师选用了成本法测算在建工程开发完成后的价值,并运用动态方法进行了折现,折现率取同一市场上相同或相似的房地产项目所要求的平均报酬率。后续扣除了续建成本、管理费、销售税费、销售费用、投资利息和投资利润及购买该在建工程的税费。

问题:1.如何确定后续开发经营期?

2.在估价过程中,甲犯了哪些错误?

参考答案:

1.后续开发经营期,起点是取得估价对象的日期,终点是未来开发完成后的房地产经营结束的日期。根据开发企业开发经验和社会平均值,预测后续建设期,但销售期通常难以准确预测。如果持有物业还需要考虑一般正常持有经营期。

2.估价师主要错误有:

(1)估价前提错误,应是自愿转让前提。

(2)动态分析不应扣减投资利息和投资利润,因为折现率已经包含这两项。

(3)开发完成后价值用成本法错误,只能选用收益法或比较法。

(4)折现率取平均报酬率错误,应是平均收益率。

二、甲、乙合作投资开发一房地产项目,双方各出资1000万元,经葶收益各按50%分成。到项目建成时投资正好用完,销售费用也已预提。项目的总建筑面积10000m2,售价3000元/m2,销售税费为售价的7%。销售过程中,乙拿出一套建筑面积100m2的房屋送给朋友,向甲提出先挂账,双方结算时再作处理。该项目在短期内销售完成,实际销售费用与预提的销售费用相符,实际回收价款2762.1万元。甲提出本应双方各分得1381.05万元,现因乙拿走一套价值30万元的房屋,故乙实得1351.05万元;乙则认为该套房屋的成本为25万元,故只应从自己的应得收入中扣除12.5万元,自己应分得 1368.55万元。

问题:若不考虑所得税因素,谁的分配方案合理?应该怎样分配?为什么?

参考答案:

1.甲、乙的分配方案均不合理。

2.甲应分得1395万元,乙应分得1367.1万元。

3.因为,如果乙拿走的房屋用于销售,共可回收价款2790万元,双方可各分得1395万元;由于送礼是乙的个人行为,不应让甲的收入受到影响,甲仍应获得1395万元,乙尚可获得1367.1万元。

好了,以上就是2020年房地产估价师考试《案例与分析》模拟练习题(21)的全部内容了,如果各位小伙伴还有不清楚的地方,可以进入帮考网咨询了解哦!

32

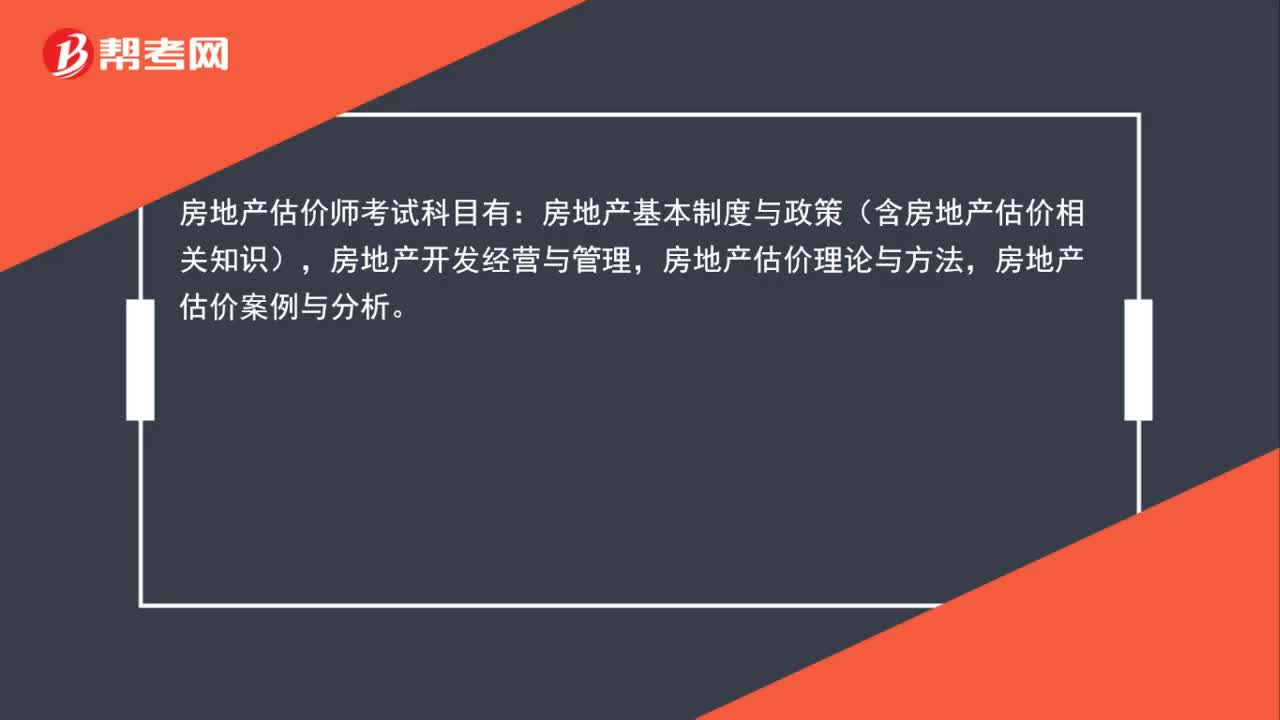

32房地产估价师考试科目有哪些?:房地产估价师考试科目有:房地产基本制度与政策(含房地产估价相关知识),房地产开发经营与管理,房地产估价理论与方法,房地产估价案例与分析。

59

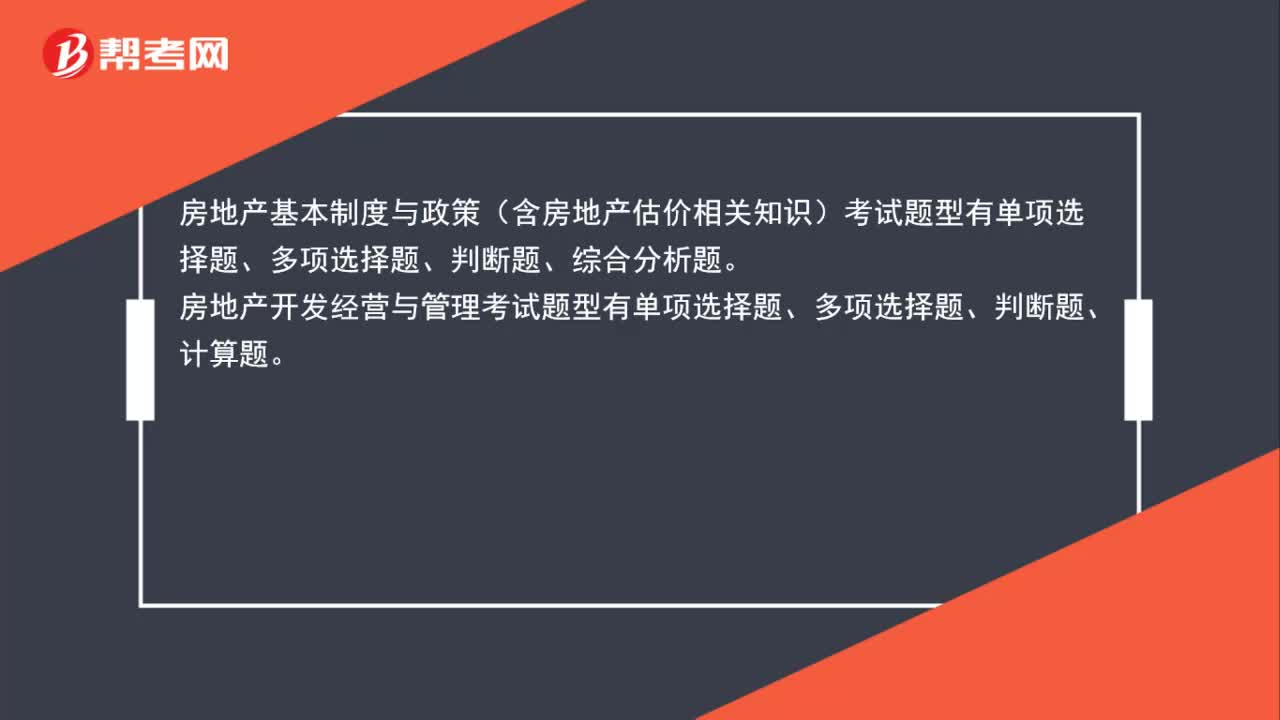

59房产估价师考试题型有哪些?:房产估价师考试题型有哪些?房地产基本制度与政策(含房地产估价相关知识)考试题型有单项选择题、多项选择题、判断题、综合分析题。房地产开发经营与管理考试题型有单项选择题、多项选择题、判断题、计算题。房地产估价理论与方法考试题型有单项选择题、多项选择题、判断题、计算题。房地产估价案例与分析考试题型有单项选择题、问答题、指错题、改错题。

41

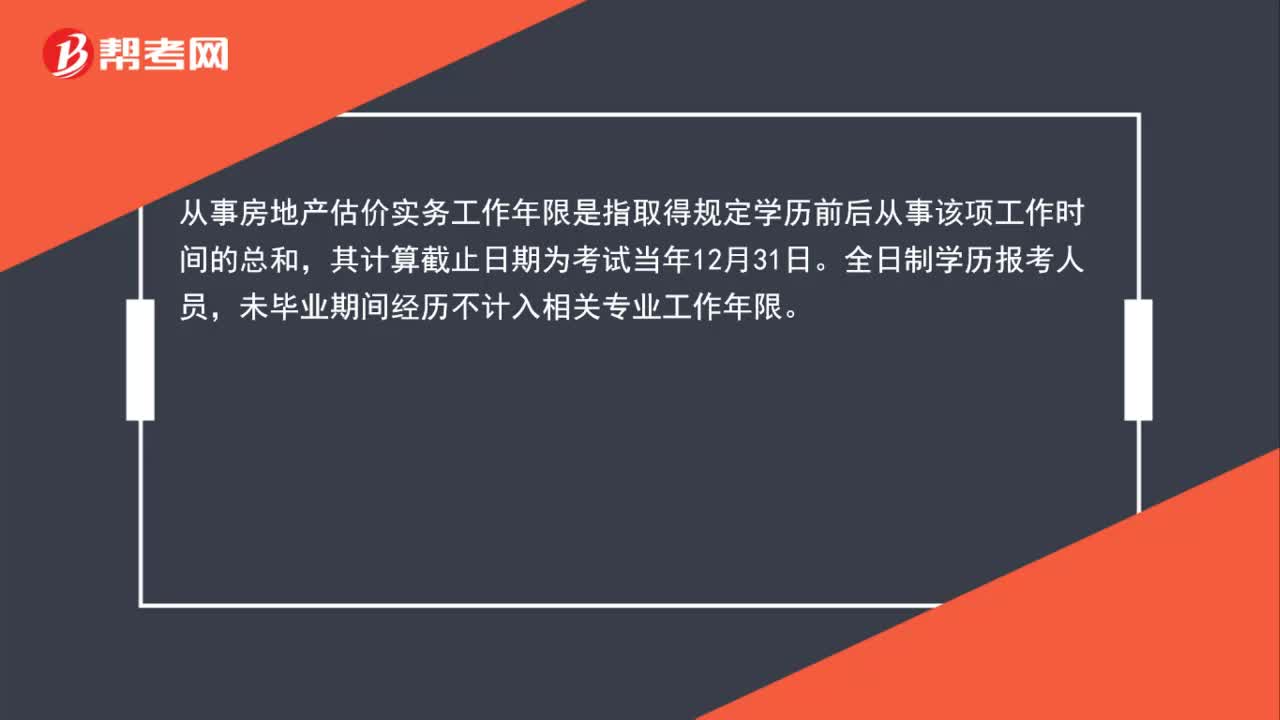

41房地产估价师考试的工作年限怎么计算?:房地产估价师考试的工作年限怎么计算?从事房地产估价实务工作年限是指取得规定学历前后从事该项工作时间的总和,其计算截止日期为考试当年12月31日。全日制学历报考人员,未毕业期间经历不计入相关专业工作年限。

00:33

00:332020-06-01

00:47

00:472020-05-30

02:26

02:262020-05-30

00:47

00:472020-05-30

00:46

00:462020-05-30

微信扫码关注公众号

获取更多考试热门资料