下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

今天帮考网给大家带来几道CMA考试《财务报告、规划、绩效与控制》的模拟试题,帮助大家检验学习成果,顺利通过考试,一起来看看。

Part1《财务报告、规划、绩效与控制》选择题

【问题1】下列关于转移品定价的描述,不正确的是( )。

A.是测量利润中心向公司内其他责任中心供应商品或服务的价值

B.如果存在市场价格,市场价格将用作转移价格

C.测量的是公司和外部客户之间的交易

D.如果不存在市场价格,转移价格可能是基于成本制定的

【答案】C

【解析】转移价格是同一组织内,某经营部门向另一部门提供产品或服务而收取的费用。这一价格结构并不适用于外部客户。

【问题2】下列哪个分摊方法能保证生产经理在预算期初不至于低估计划使用的服务,也能保证服务部门获得成本效益( )。

A.对固定成本和变动成本均使用实际分摊率和实际工时数

B.对变动成本使用基于产量制定的预算分摊率和标准工时,对固定成本使用预算分摊率和可用产能

C.对变动成本和固定成本均使用基于长期历史平均分摊率和数量

D.对变动成本和固定成本均使用基于生产部门预测的长期预算总数

【答案】B

【解析】使用预算分摊率和标准工时确保所有部门都知晓本部门的分摊率和工时数。可以合理确定计划使用量,并激励服务提供方更加有效。

【问题3】Aerosub公司开发出一款新型航天器产品,该产品需要生产一个复杂部件。生产该部件需要高水平科学技术。管理层坚信,这对企业技术人员是好机会,他们通过不断熟悉生产过程,学习并且提高技术水平。第一单位产品生产需要10 000直接人工工时。假定适用80%的学习曲线,生产8单位产品需要的累计总直接人工工时将是( )。

A.29 520小时

B.40 960小时

C.64 000小时

D.80 000小时

【答案】B

【解析】累计直接人工工时=8单位×5 120工时=40 960工时

其中5 120工时计算如下:

1单位 10 000 小时

2单位 8 000 小时(10 000×0.80)

4单位 6 400小时(8 000×0.80)

8单位 5 120小时(6 400×0.80)

以上就是今天分享的全部内容,这些题大家都做对了吗?如果做错的题目要抓紧时间再次巩固学习对应的知识点哦。帮考网预祝所有考生考试顺利,取得好成绩!

22

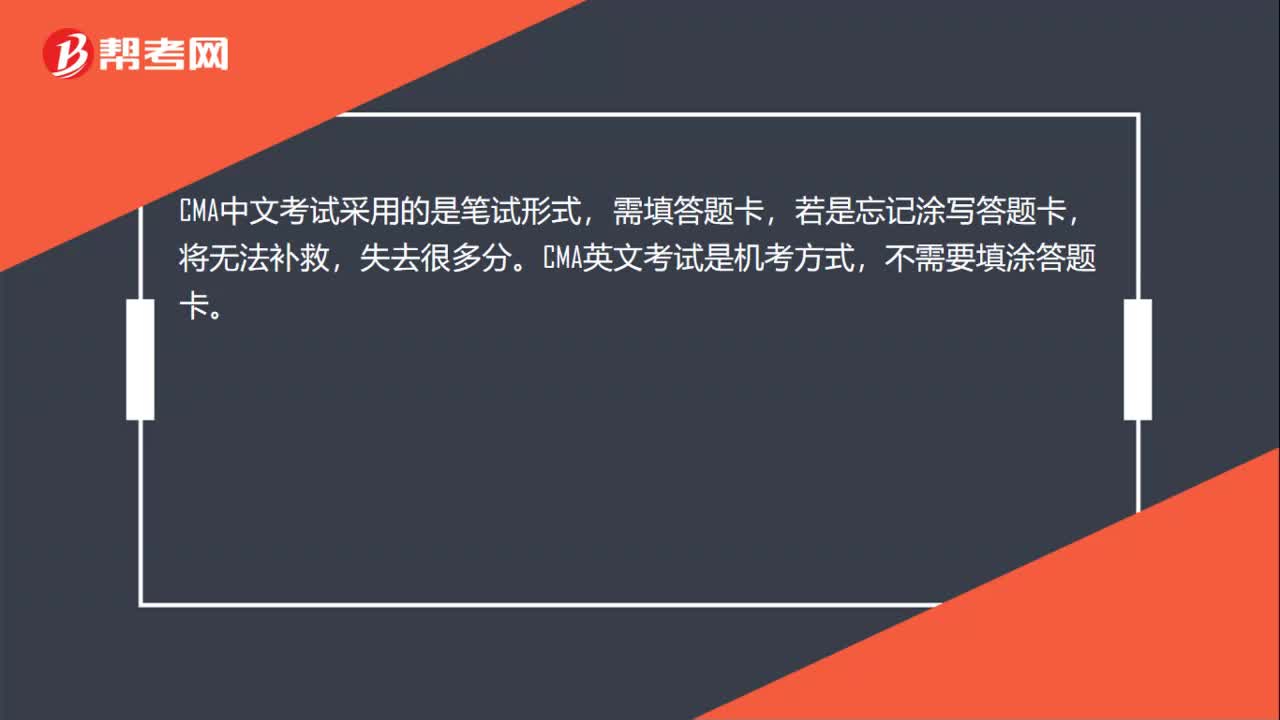

22CMA怎么考试?:CMA怎么考试?CMA中文考试采用的是笔试形式,需填答题卡,若是忘记涂写答题卡,将无法补救,失去很多分。CMA英文考试是机考方式,不需要填涂答题卡。

53

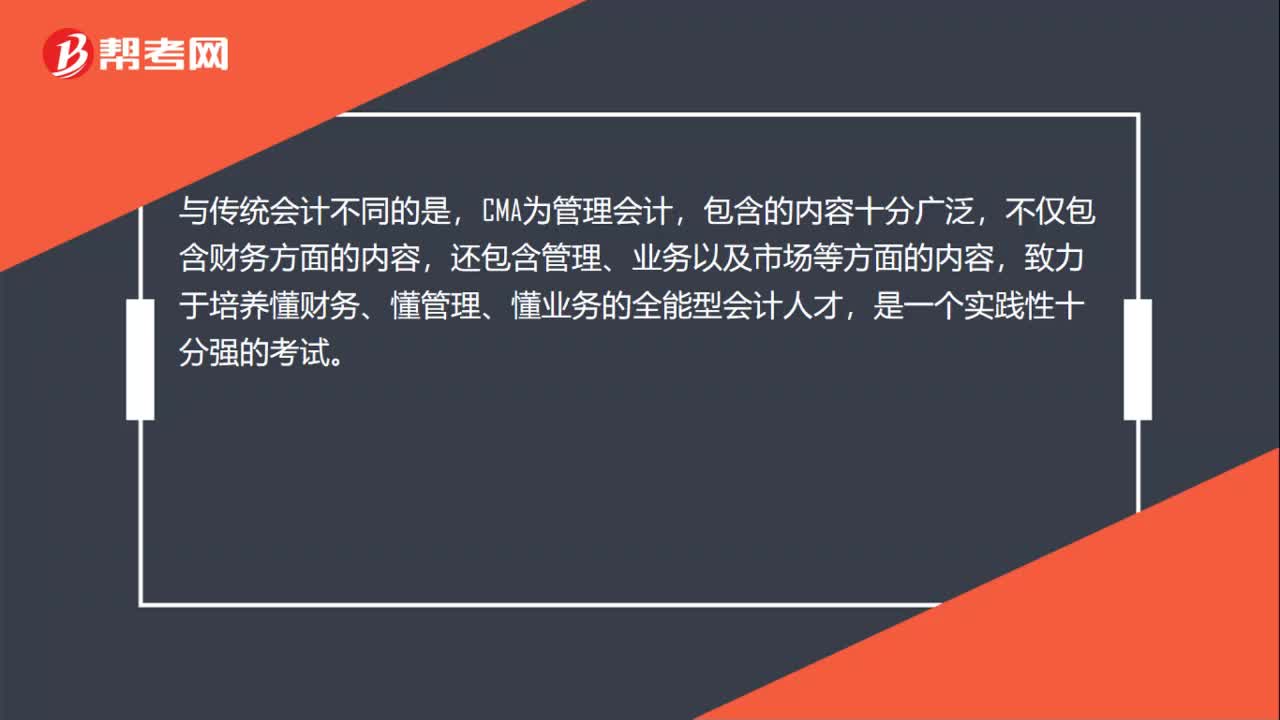

53CMA考试是什么?:CMA考试是什么?CMA是美国注册管理会计师,与美国注册会计师(USCPA)、金融特许分析师(CFA)一起并称为美国财会领域的国际三大黄金认证,也是新一代财务管理者的国际认证,被世界180个国家所认可。与传统会计不同的是,CMA为管理会计,包含的内容十分广泛,不仅包含财务方面的内容,还包含管理、业务以及市场等方面的内容,致力于培养懂财务、懂管理、懂业务的全能型会计人才,是一个实践性十分强的考试。

13

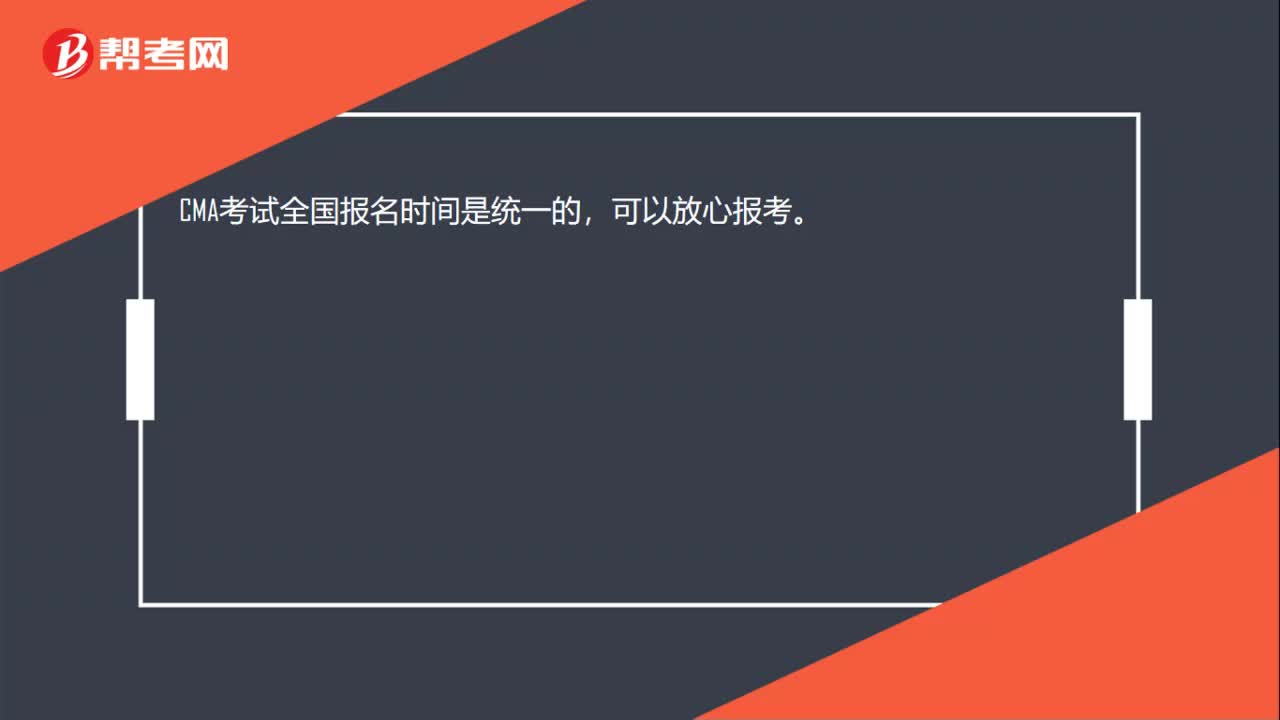

13CMA考试是全国统考吗?:CMA考试是全国统考吗?CMA考试全国报名时间是统一的,可以放心报考。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料