下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

多做模拟试题可以检验自己的学习成果,从中发现自己掌握不到位的知识点,再有针对性的进行练习,起到事半功倍的效果!下面帮考网就为大家分享几道题,大家一起来做一下!

【选择题】

1、增量预算和零基预算的一个不同是,增量预算( )。

A、消除不再有用的功能或职责

B、使停止过时的功能变得更加容易

C、消除了定期检查所有功能,以获得资源最佳利用的需求

D、认为现有的基础是令人满意的

【正确答案】D

【解析】增量预算是接受现有的状况,认为其中的预算都是令人满意的,在去年的预算基础上增减相应的数额。零基预算(ZBB)要求预算中的每个事项的成本必须重新证明其合理性,每个预算项的开始点或基数是零。综上,本题应选择D选项。

2、批发商Gadget Corp使用定期盘存制系统。年底,Gadget Corp公司如何确定期末存货?

A、对存货进行盘点

B、通过计算本年度的存货采购

C、通过计算本年度的销售额

D、期初存货减去销售收入

【正确答案】A

【解析】A选项:定期盘存制是指公司根据相关采购凭证,登记存货的增加数,当存货销售时确认销售收入,但不同时结转销货成本,而是在会计期末(年末、季度末或月末)根据期末盘点的资料,确定期末存货的实有金额,再倒算出当期的销货成本。 B选项:定期盘存制根据采购凭证,登记存货的增加,没有体现存货的减少,因此,单凭采购无法提供期末存货的信息。 C选项:销售额是将库存卖出后形成,所以销售导致库存的减少,没有体现库存的增加,单凭销售不能提供有关期末存货的信息。 D选项:从期初库存中减去销售额没有意义,也不能提供任何有意义的信息。综上,本题应选择A选项。

3、如果一个生产过程每生产一个产品消耗8磅的直接材料,每磅的价格是$1.50(实际成本是7.50磅,每磅$2);消耗0.5直接人工小时,每小时$10(实际成本是0.6小时,每小时$10);工厂的间接费用是每直接人工小时$20(实际成本每个产品$9.50),请问每个产品的标准成本是多少?

A、$9/个

B、$27/个

C、$17/个

D、$25/个

【正确答案】B

【解析】标准成本就是“应该的成本”金额(8×$1.50)+(0.5×$10)+(0.5×$20)=$27/个。综上,本题应选择B选项。

以上题目大家都做对了吗?如果想要了解更多CMA考试的试题信息,可以继续关注帮考网。

22

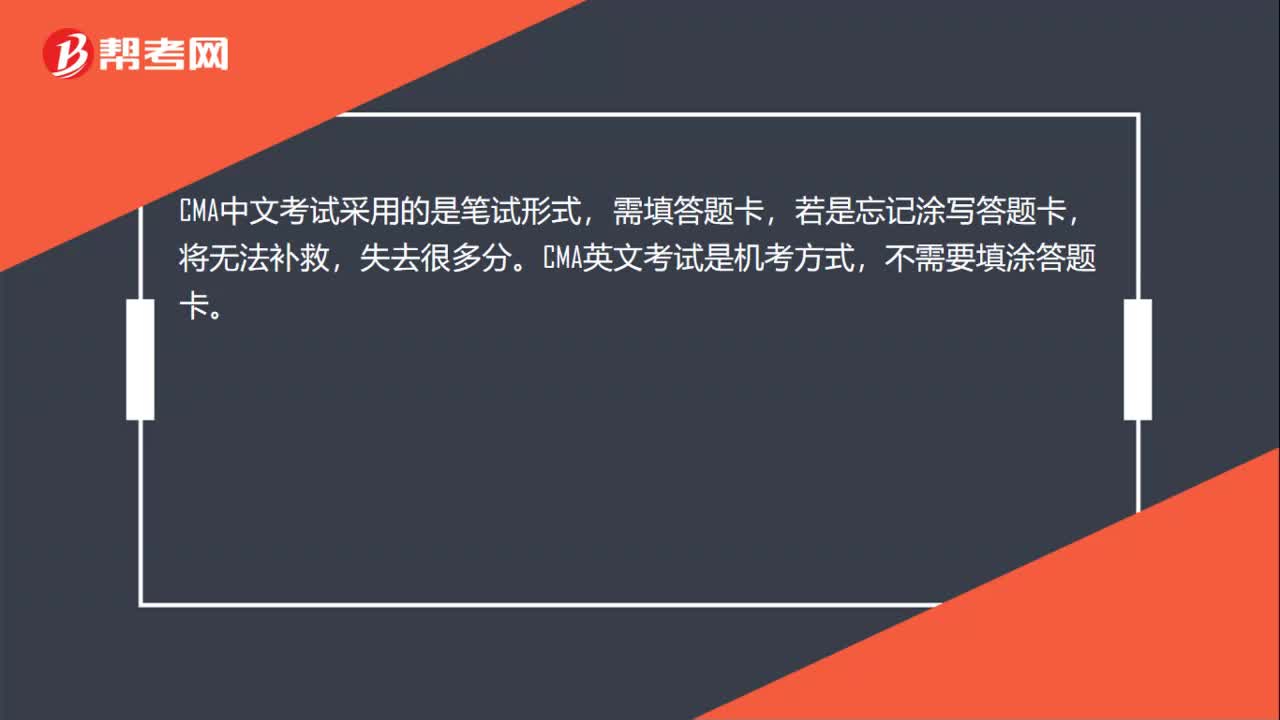

22CMA怎么考试?:CMA怎么考试?CMA中文考试采用的是笔试形式,需填答题卡,若是忘记涂写答题卡,将无法补救,失去很多分。CMA英文考试是机考方式,不需要填涂答题卡。

53

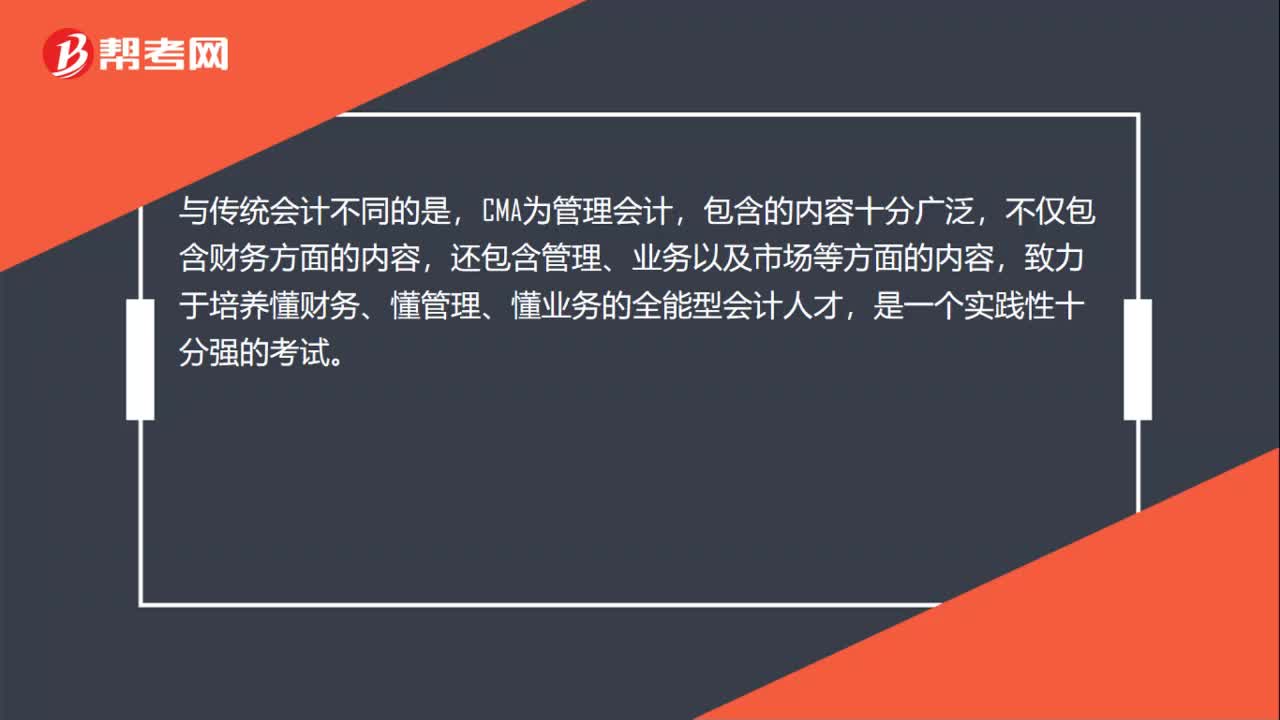

53CMA考试是什么?:CMA考试是什么?CMA是美国注册管理会计师,与美国注册会计师(USCPA)、金融特许分析师(CFA)一起并称为美国财会领域的国际三大黄金认证,也是新一代财务管理者的国际认证,被世界180个国家所认可。与传统会计不同的是,CMA为管理会计,包含的内容十分广泛,不仅包含财务方面的内容,还包含管理、业务以及市场等方面的内容,致力于培养懂财务、懂管理、懂业务的全能型会计人才,是一个实践性十分强的考试。

13

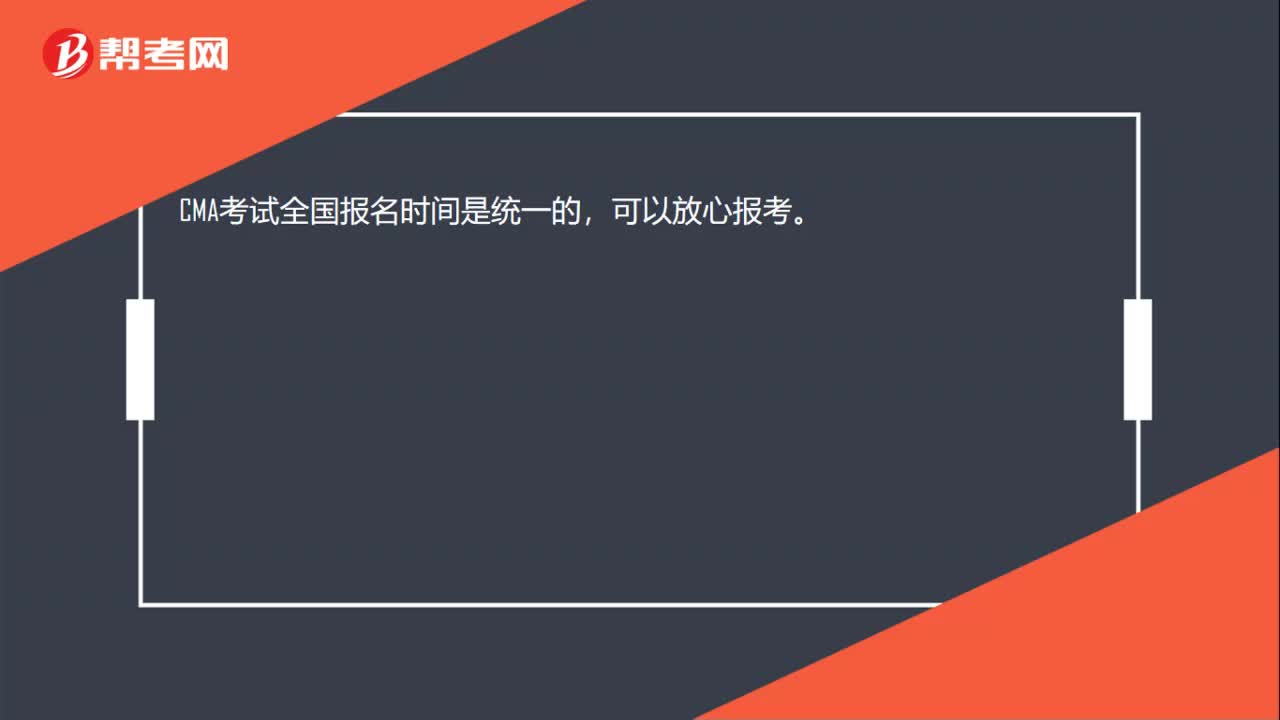

13CMA考试是全国统考吗?:CMA考试是全国统考吗?CMA考试全国报名时间是统一的,可以放心报考。

01:27

01:272020-06-09

00:27

00:272020-06-09

01:08

01:082020-06-09

03:32

03:322020-06-09

00:46

00:462020-06-09

微信扫码关注公众号

获取更多考试热门资料