下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2024年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 房地产税收5道练习题,附答案解析,供您备考练习。

1、下列关于房产税的说法正确的是()。【单选题】

A.对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税

B.房产税采用从量计税

C.房产税的计税依据分为按计税价值计税和按租金收入计税两种

D.对于非出租的房产,以房产原值一次减除50%后的余值为计税依据

正确答案:C

答案解析:房产税的计税依据分为:①对于非出租的房产,以房产原值一次减除10%~30%以后的余值为计税依据。具体的减除比例由各省、自治区、直辖市人民政府确定。对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。②对于出租的房产,以房产租金收入为计税依据。

2、房地产税收的依据是()。【单选题】

A.房地产的市场价格

B.经营房地产所获利润

C.房地产价值的大小

D.经营房地产的收益

正确答案:C

答案解析:房地产价值的大小是房地产税收的主要依据,房地产价值较大的占有者承担的税负也较多。因此,房地产税也反映了纳税人的纳税能力,它可以调节纳税人的收入水平,体现平等负担的原则,从而缩小贫富差距,推进社会协调发展。

3、下列关于房产税的说法正确的是( )。【单选题】

A.对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税

B.房产税采用从量计税

C.房产税的计税依据分为按计税价值计税和按租金收入计税两种

D.对于非出租的房产,以房产原值一次减除50010后的余值为计税依据

正确答案:C

答案解析:房产税的计税依据分为:①对于非出租的房产,以房产原值一次减除10%~30%以后的余值为计税依据。具体的减除比例由各省、自治区、直辖市人民政府确定。对依照房产原值计税的房产,不论是否记载在会计账簿固定资产科目中,均应按照房屋原价计算缴纳房产税。房屋原价应根据国家有关会计制度规定进行核算。对纳税人未按国家会计制度规定核算并记载的,应按规定予以调整或重新评估。②对于出租的房产,以房产租金收入为计税依据。

4、下列计算房产税应纳税额的公式,正确的有( )。【多选题】

A.依照房产余值计算缴纳,应纳税额=房产余值×1.2%

B.依照房产租金收入计算缴纳,应纳税额=租金收入×1.2%

C.依照房产余值计算缴纳,应纳税额=房产余值×12%

D.依照房产租金收入计算缴纳,应纳税额=房产年租金收入×12%

E.依照房产租金收入计算缴纳,应纳税额=房产原值×12%

正确答案:A、D

答案解析:房产税按年征收、分期缴纳,其应纳税额的计算公式为:依照房产余值计算的应纳税额=房产余值×1.2%,依照房产租金收入计算的应纳税额=房产年租金收入×12%。

5、计算土地增值税时,下列费用准予从收入总额中扣除的有()。【多选题】

A.建房贷款超期支付的利息

B.为取得土地使用权所支付的金额

C.开发土地和新建房及配套设施的成本

D.旧房和建筑物的评估价格

E.加计的扣除额

正确答案:B、C、D、E

答案解析:《土地增值税暂行条例》中规定扣除项目包括:①为取得土地使用权所支付的金额;②开发土地和新建房及配套设施的成本;③开发土地和新建房及配套设施的费用;④旧房和建筑物的评估价格;⑤与转让房地产有关的税金;⑥加计的扣除额。

30

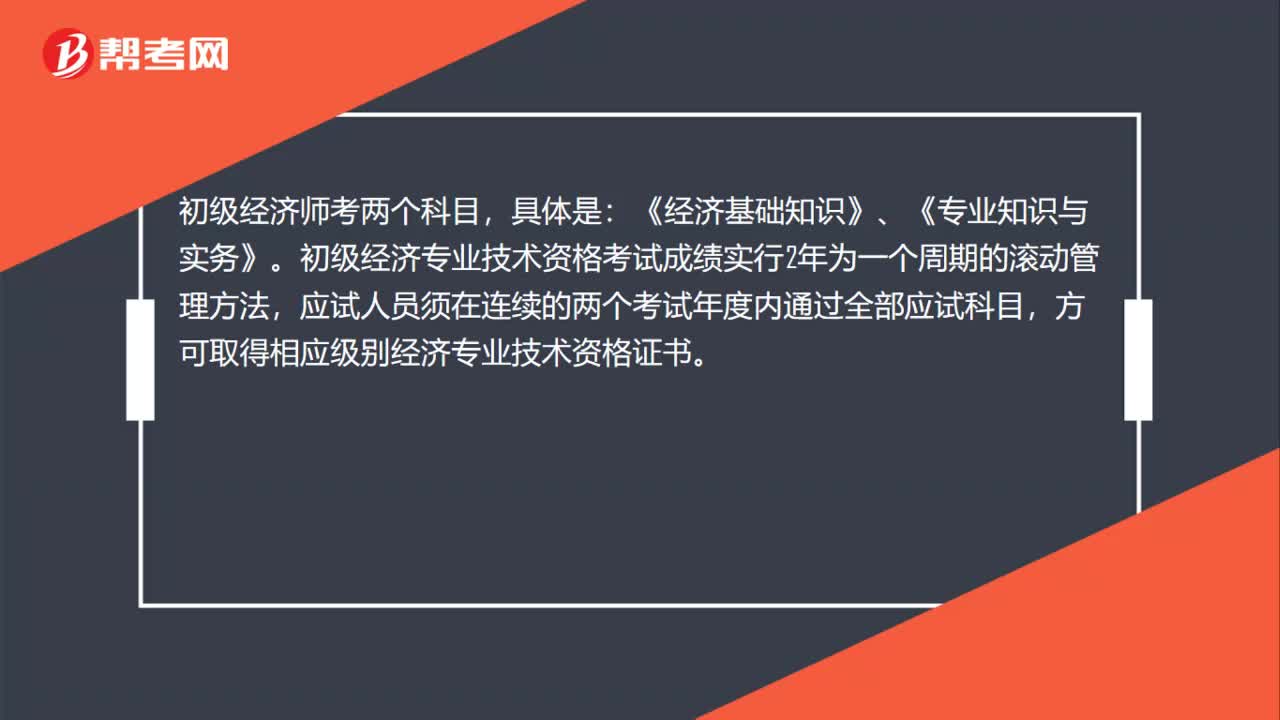

30应届毕业生报考2020年初级经济职称哪个科目好过?:应届毕业生报考2020年初级经济职称哪个科目好过?建议根据自身情况去选择,如果是大二、大三课业繁重的同学,由于学习时间少,建议报考难度相对低的专业,例如工商管理等;如果是大一、大四课业压力相对不大的同学,可以尝试报考专业难度高些的专业。

55

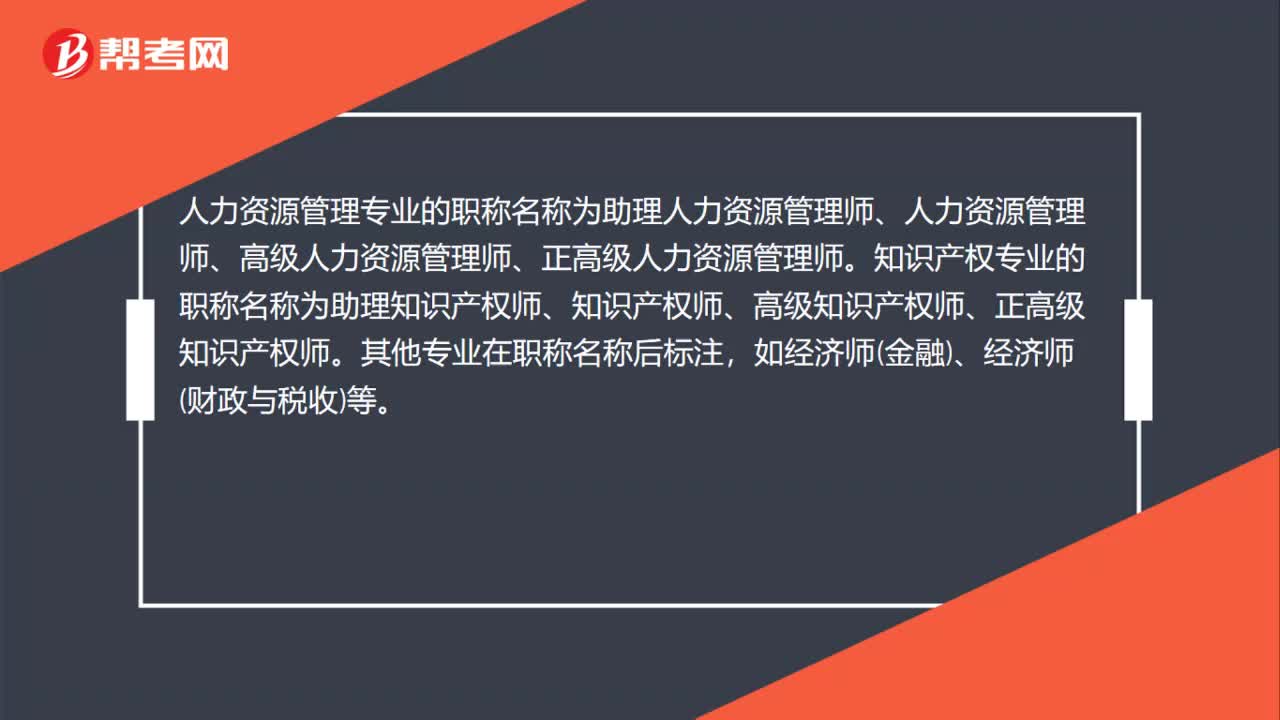

55为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?:为什么初级经济师人力资源管理和知识产权专业要单独设置专业职称?在《人力资源社会保障部关于深化经济专业人员职称制度改革的指导意见》中指出:为进一步体现专业属性,部分专业的职称名称直接以专业命名。人力资源管理专业的职称名称为助理人力资源管理师、人力资源管理师、高级人力资源管理师、正高级人力资源管理师。知识产权专业的职称名称为助理知识产权师、知识产权师、高级知识产权师、正高级知识产权师。

31

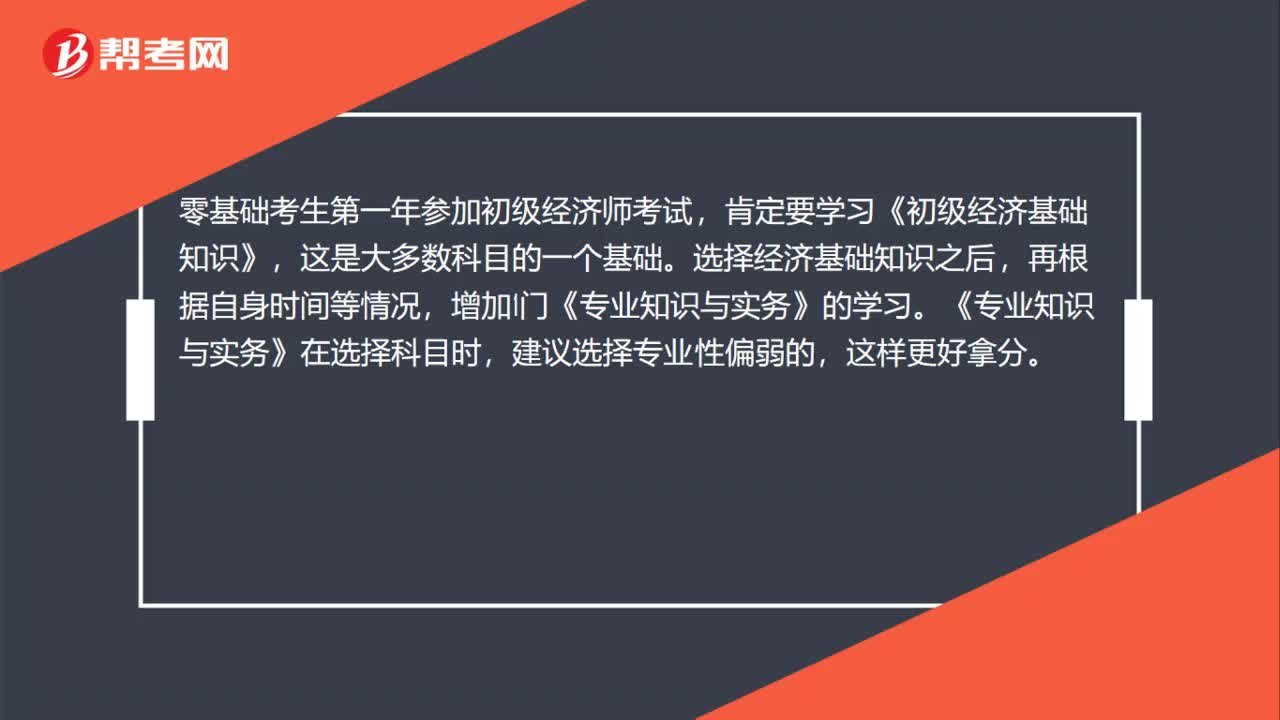

31零基础小白报考初级经济师哪门科目比较好过?:零基础小白报考初级经济师哪门科目比较好过?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是大多数科目的一个基础。选择经济基础知识之后,再根据自身时间等情况,增加1门《专业知识与实务》的学习。《专业知识与实务》在选择科目时,建议选择专业性偏弱的,这样更好拿分。

00:302020-06-12

00:552020-06-12

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料