下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

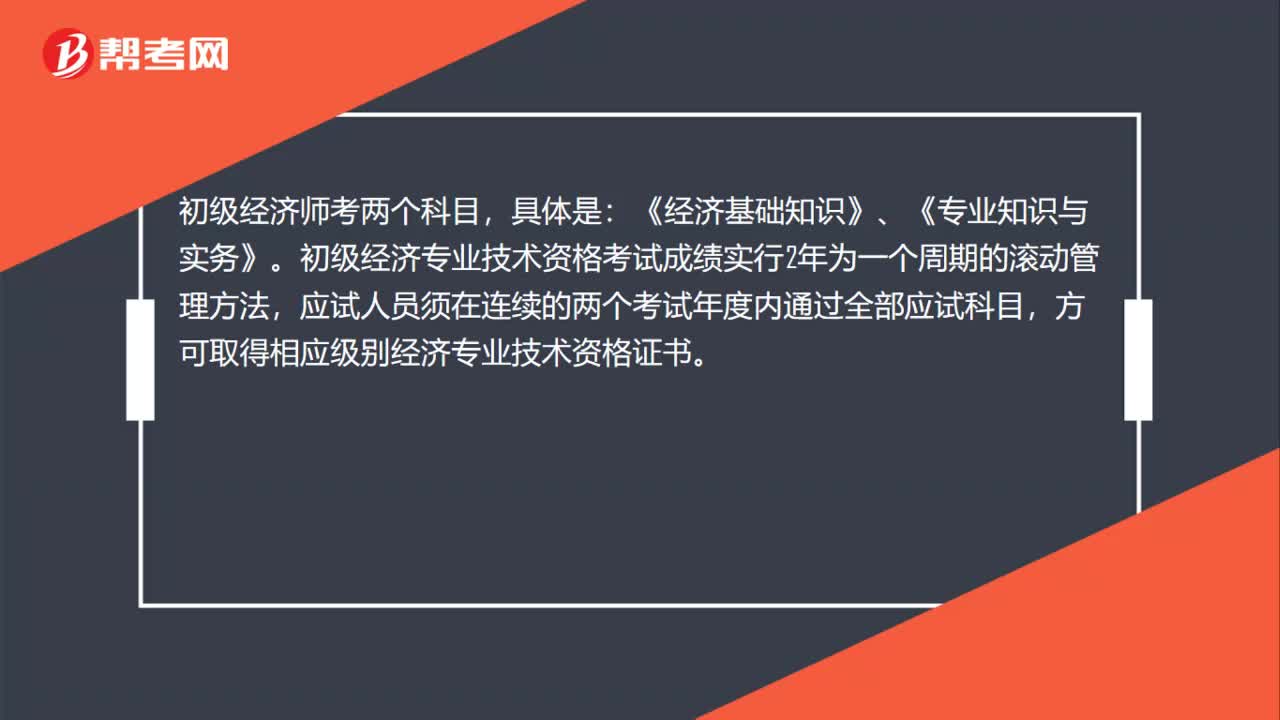

2023年初级经济师考试《房地产经济》考试共100题,分为单选题和多选题和客观案例题。小编为您整理第九章 房地产税收5道练习题,附答案解析,供您备考练习。

1、下列有关房地产的税种中,属于中央和地方共享的税种是()。【单选题】

A.城镇土地使用税

B.土地增值税

C.房产税

D.印花税

正确答案:D

答案解析:我国房地产税收还可按照中央税、地方税和中央地方共享税来划分。耕地占用税、城镇土地使用税、房产税、契税、土地增值税属于地方税,营业税、企业所得税、个人所得税和印花税属于中央地方共享税。

2、应征收契税的行为有( )。【多选题】

A.国有土地使用权出让

B.房屋赠与

C.房屋买卖

D.房屋交换

E.农村集体土地承包经营权的转移

正确答案:A、B、C、D

答案解析:以下行为属于转移土地、房屋权属的行为,列入契税的征税对象:①国有土地使用权出让;②土地使用权转让,包括出售、赠与和交换,不包括农村集体土地承包经营权的转移;③房屋买卖、赠与和交换。

3、自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人缴纳房产税的依据为()。【单选题】

A.《城市房地产税暂行条例》

B.《房产税暂行条例》

C.《城市房地产税条例》

D.《房地产税暂行条例》

正确答案:B

答案解析:2009年1月1日前,外商投资企业、外国企业和组织以及外籍个人依照《城市房地产税暂行条例》缴纳城市房地产税。2008年12月31日,国务院令第546号宣布《城市房地产税暂行条例》自2009年1月1日起废止。自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人依照《房产税暂行条例》缴纳房产税。

4、已知某开发商出售房地产的增值额为20万元,扣除项目金额为10万元,则此开发商应缴纳的土地增值税为( )万元。【单选题】

A.5.0

B.5.5

C.6.5

D.8.5

正确答案:D

答案解析:根据土地增值额超过扣除项目金额200%的计算公式为:应纳税额=土地增值额×60%-扣除项目金额×35%,该开发商应纳土地增值税税额=20×60%-10×35%=8.5(万元)。

5、计算土地增值税时,下列费用准予从收入总额中扣除的有( )。【多选题】

A.建房贷款超期支付的利息

B.为取得土地使用权所支付的金额

C.开发土地和新建房及配套设施的成本

D.旧房和建筑物的评估价格

E.加计的扣除额

正确答案:B、C、D、E

答案解析:《土地增值税暂行条例》中规定扣除项目包括:①为取得土地使用权所支付的金额;②开发土地和新建房及配套设施的成本;③开发土地和新建房及配套设施的费用;④旧房和建筑物的评估价格;⑤与转让房地产有关的税金;⑥加计的扣除额。

80

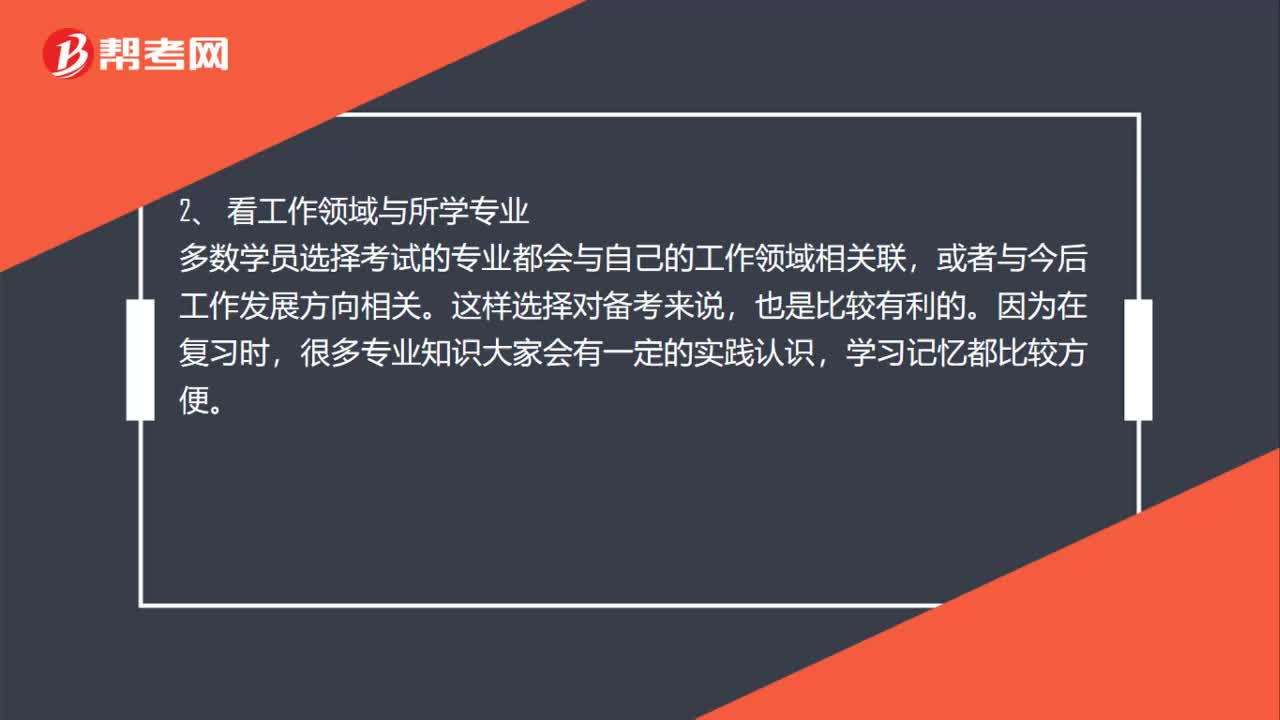

80初级经济师专业如何选择?:初级经济师专业如何选择?选择经济师报考专业首先要考虑工作需求,有的单位评职称、加薪等都会对指定的专业有要求,这样考生也不用纠结考什么专业了,建议以工作单位的要求为准。2、 看工作领域与所学专业。多数学员选择考试的专业都会与自己的工作领域相关联,或者与今后工作发展方向相关。这样选择对备考来说,很多专业知识大家会有一定的实践认识,学习记忆都比较方便,3、 看难度(适用于零基础学员)。

36

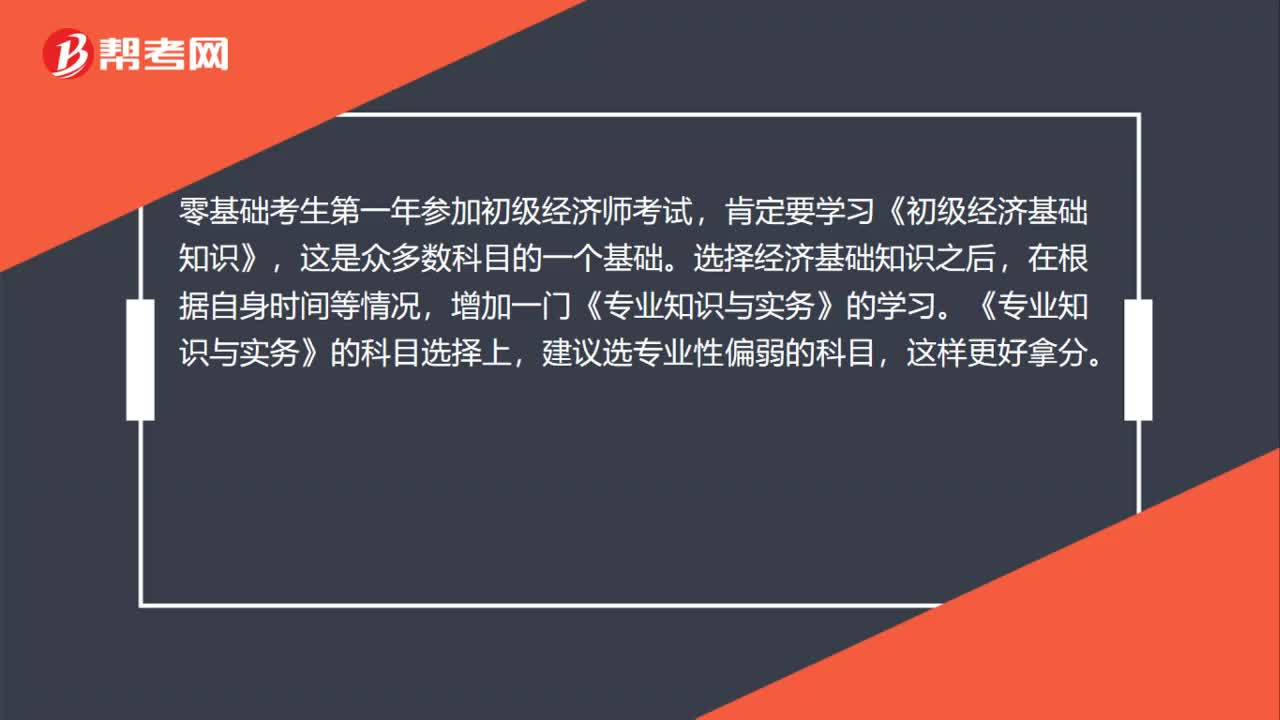

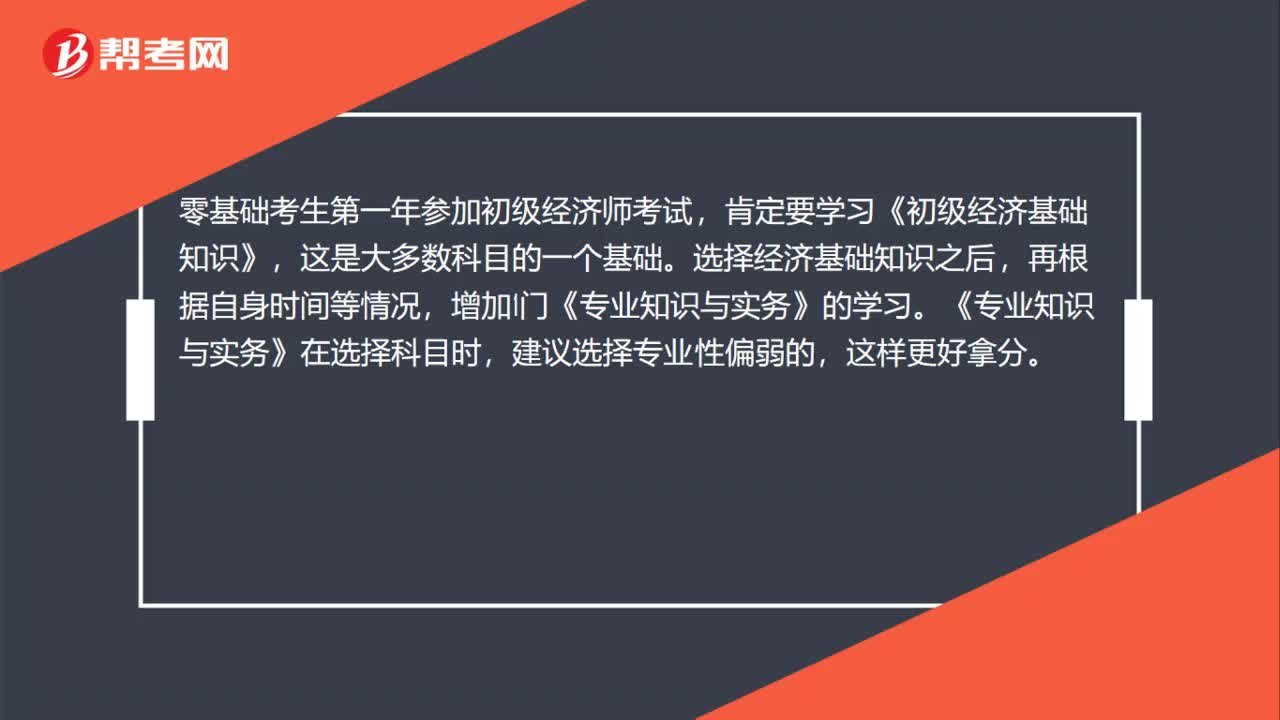

362020年没基础怎么考过初级经济师?:2020年没基础怎么考过初级经济师?零基础考生第一年参加初级经济师考试,肯定要学习《初级经济基础知识》,这是众多数科目的一个基础。选择经济基础知识之后,在根据自身时间等情况,增加一门《专业知识与实务》的学习。《专业知识与实务》的科目选择上,建议选专业性偏弱的科目,这样更好拿分。

14

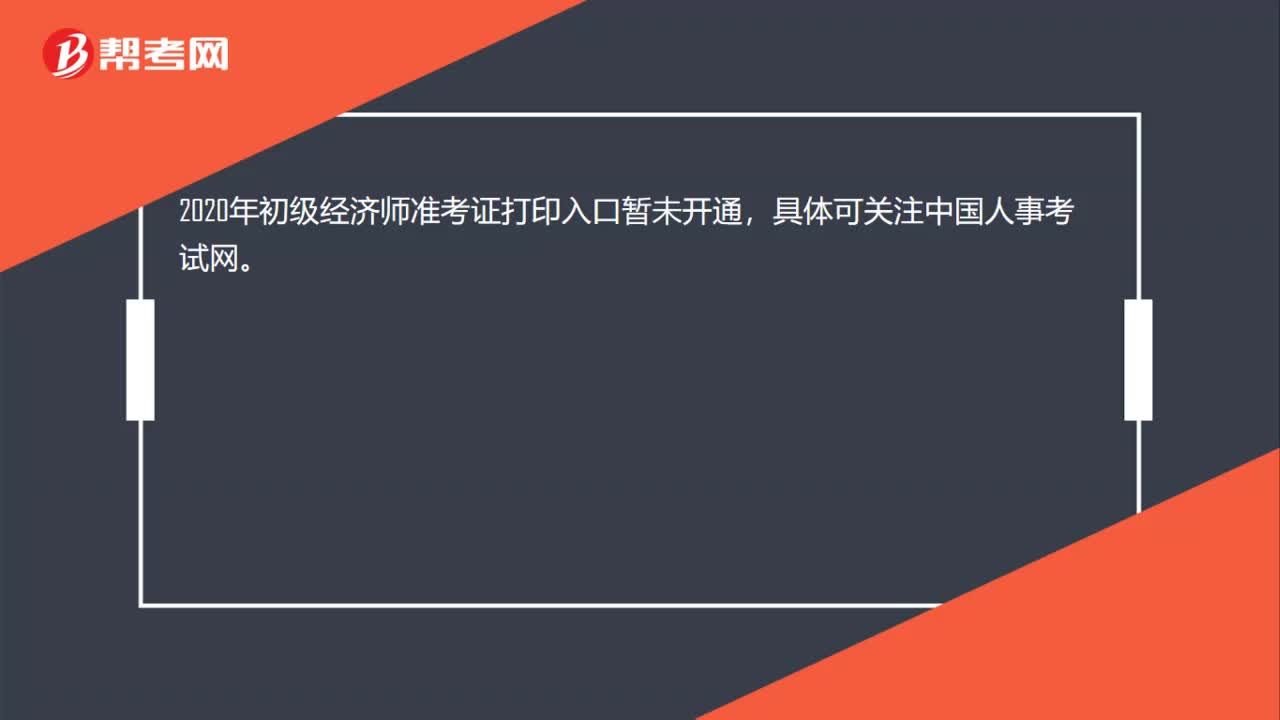

142020年初级经济师准考证打印入口?:2020年初级经济师准考证打印入口?2020年初级经济师准考证打印入口暂未开通,具体可关注中国人事考试网。

00:30

00:302020-06-12

00:55

00:552020-06-12

00:31

00:312020-06-12

00:29

00:292020-06-12

01:08

01:082020-06-12

微信扫码关注公众号

获取更多考试热门资料