下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

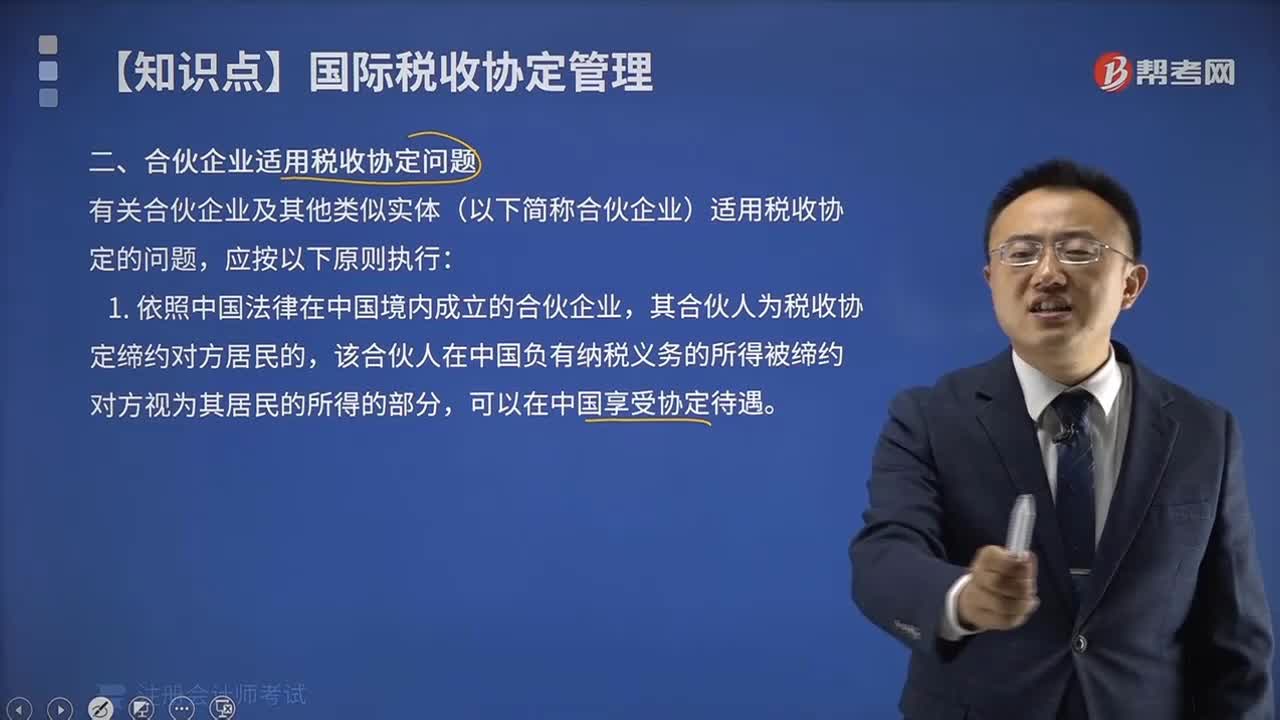

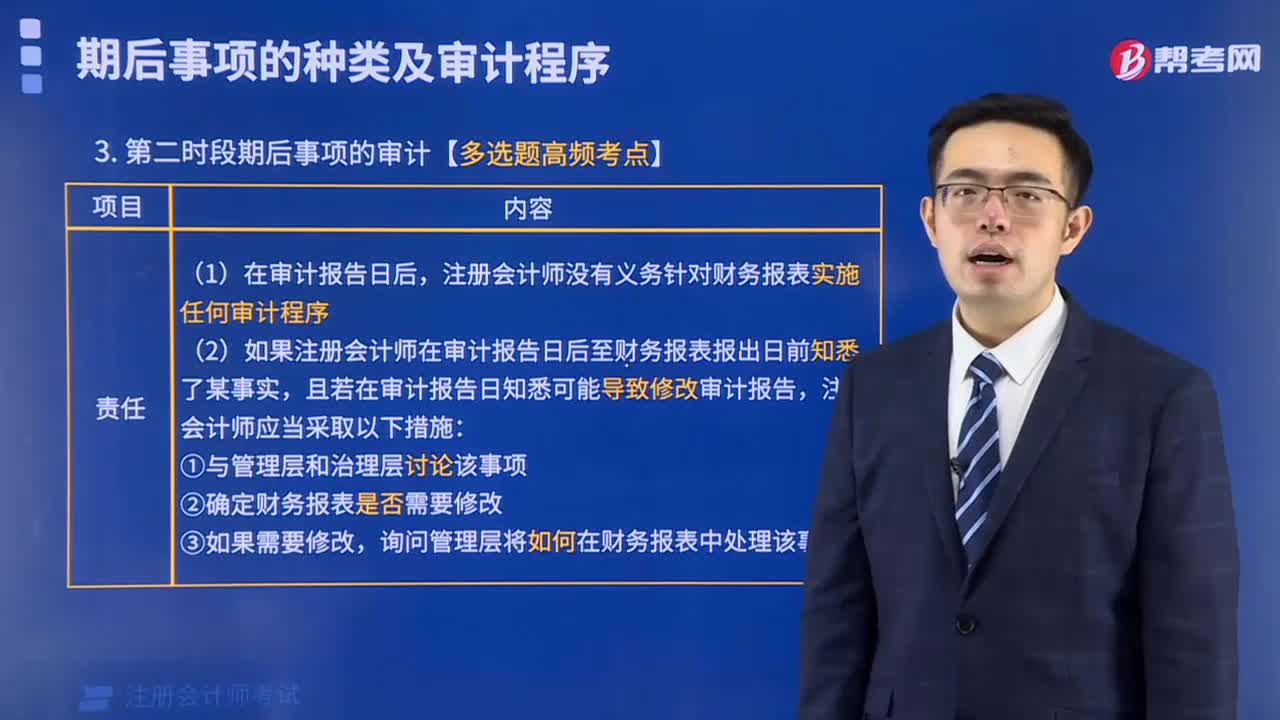

目前越来越多的人选择报考注会,但是真正了解注会的人很少,今天就和帮考网一起通过“中注协修订五项审计准则问题解答”来了解一下注会吧。 近年来,随着财务报告环境的日益复杂,企业管理层舞弊手法的不断创新,注册会计师审计面临着日益严峻的挑战。大力提高审计质量、有效防范和化解审计风险、服务经济社会健康发展,已成为注册会计师行业当前和未来一段时期改革发展的重要任务。 为了加强对注册会计师执业的指导,帮助其识别、评估和应对因舞弊导致的财务报表重大错报风险,提高审计质量,中注协有针对性地选择了职业怀疑等五项审计准则问题解答进行修订,并于2019年12月31日发布施行。 问题解答根据审计准则制定,为注册会计师如何正确理解审计准则及应用指南、解决实务问题提供细化指导和提示。注册会计师在执行审计业务时,应当将审计准则、应用指南与问题解答一并掌握和执行。 本次修订的五项审计准则问题解答具体包括: 1.《中国注册会计师审计准则问题解答第1号——职业怀疑》。 明确了注册会计师遵循职业道德基本原则和保持职业怀疑的关系,强化要求注册会计师在整个审计过程中保持职业怀疑,克服认知偏差,对舞弊风险和迹象保持高度警惕。 2.《中国注册会计师审计准则问题解答第2号——函证》。 针对近年来函证可靠性存在的问题,对注册会计师控制函证过程、评估函证结果可靠性提供进一步指引,提示替代程序的局限性;针对函证实务中对回函差异调查处理不到位的问题,提示注册会计师对回函差异进行恰当的调查处理;对信息技术环境下注册会计师实施函证程序的创新方式提供进一步指引。 3.《中国注册会计师审计准则问题解答第4号——收入确认》。 针对近年来资本市场收入舞弊案例,对被审计单位实施收入舞弊的新手法进行了归纳和补充;对注册会计师有效识别收入舞弊风险迹象予以方法上的指导;对延伸检查程序的含义、需要实施延伸检查程序的情形、延伸检查程序的具体实施以及无法实施延伸检查程序时的处理进行了详细阐述,为注册会计师应对收入舞弊风险提供了细化指导。 4.《中国注册会计师审计准则问题解答第6号——关联方》。 增加了对存在具有支配性影响的关联方的指引;对被审计单位通过关联方实施舞弊的手法及隐瞒关联方关系或交易的迹象予以提示;为注册会计师识别和应对与关联方关系及其交易相关的舞弊风险提供细化指导。 5.《中国注册会计师审计准则问题解答第12号——货币资金审计》。 充实了注册会计师在货币资金审计中需要关注和保持警觉的事项或情形;对注册会计师应对货币资金舞弊提供进一步指引;对网络银行业务和第三方支付业务情形下注册会计师需要关注和考虑的事项提供指引;对注册会计师如何审计银行账户资金池安排提供了细化指引。 以上就是今天帮考网为大家分享的内容,看完是不是更加清楚注会考试了呢?如果各位考生还有什么问题的话,欢迎到帮考网咨询。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料