下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:18

01:18为什么自创商誉不得扣除,外购商誉可以在税前扣除?:为什么自创商誉不得扣除,外购商誉可以在税前扣除?自创商誉支出,在任何时候都是不能税前扣除的,因为其价值是无法具体衡量的。外购商誉支出,在整个企业的经营期间是无法扣除的,但在企业清算或者整体转让时,由于其对企业不再具有影响了,可以按照其外购时实际支付的金额,在税前进行扣除。

01:21

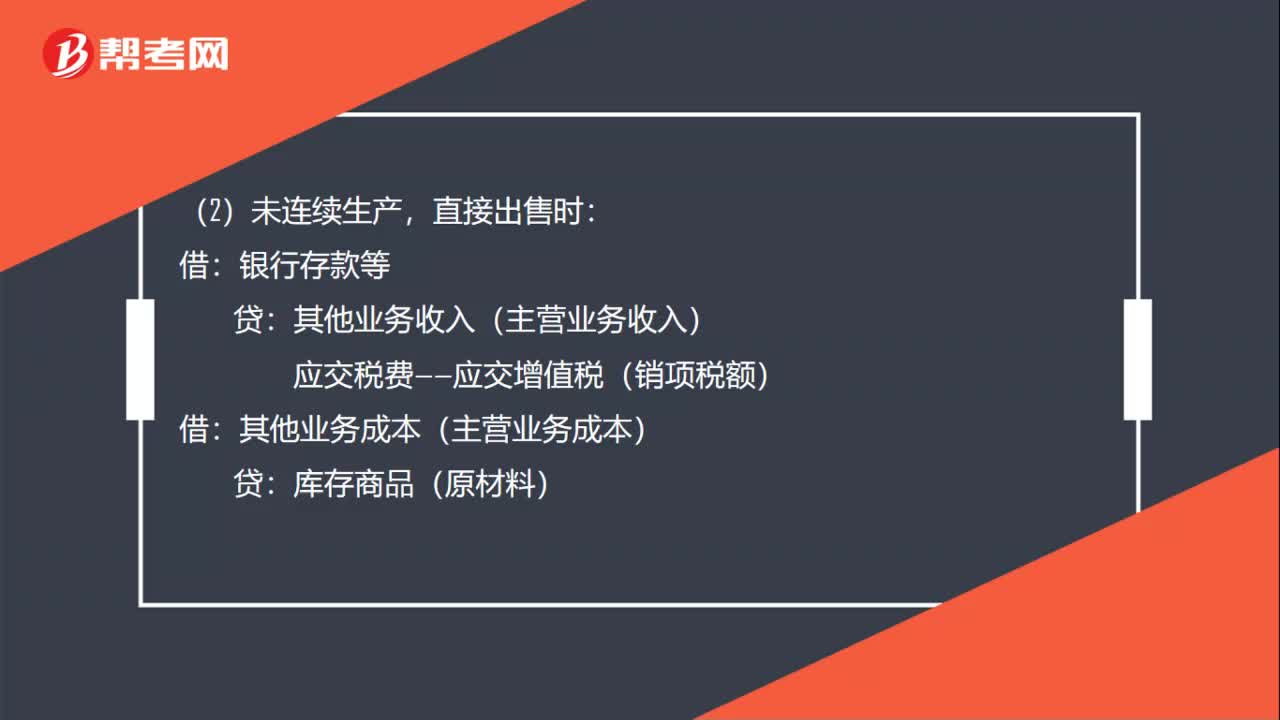

01:21委托加工代收代缴消费税允许抵扣的账务如何处理?:委托加工代收代缴消费税允许抵扣的账务如何处理?如果支付的消费税允许抵扣(如烟丝、化妆品等),应交税费——应交消费税:(1)收回入库时:直接出售时:其他业务收入(主营业务收入):应交税费——应交增值税(销项税额):其他业务成本(主营业务成本):库存商品(原材料):收回入库时:委托加工物资:连续生产时原材料产品入库时库存商品生产成本等销售产品时银行存款主营业务收入应交税费——应交增值税(销项税额)

02:40

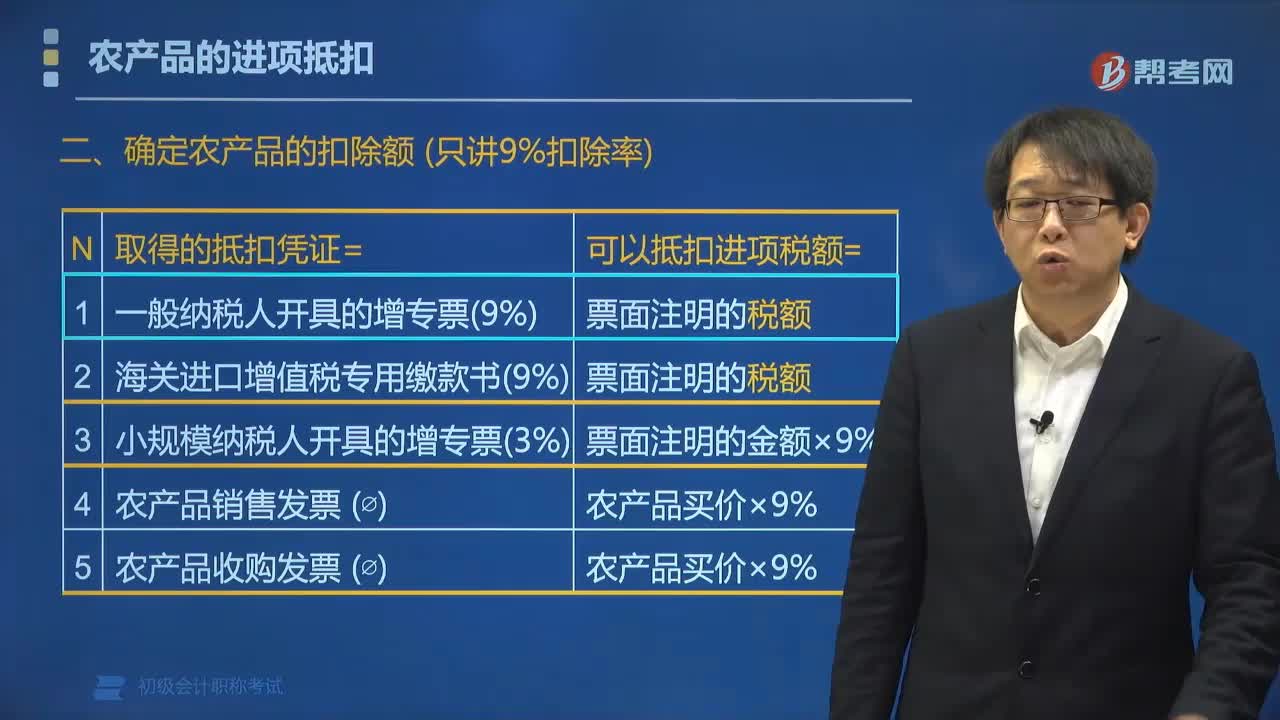

02:40如何确定农产品可以扣除进项税额?:可以抵扣进项税额(票面注明的税额)。(3)取得小规模纳税人开具的增值税专用发票,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的。以增值税专用发票上注明的金额和9%的扣除率计算进项税额,下列关纳税人购进农产品抵扣进项税的处理。A.取得一般纳税人开具的增值税专用发票,以增值税专用发票上注明的增值税额为进项税额。

00:57

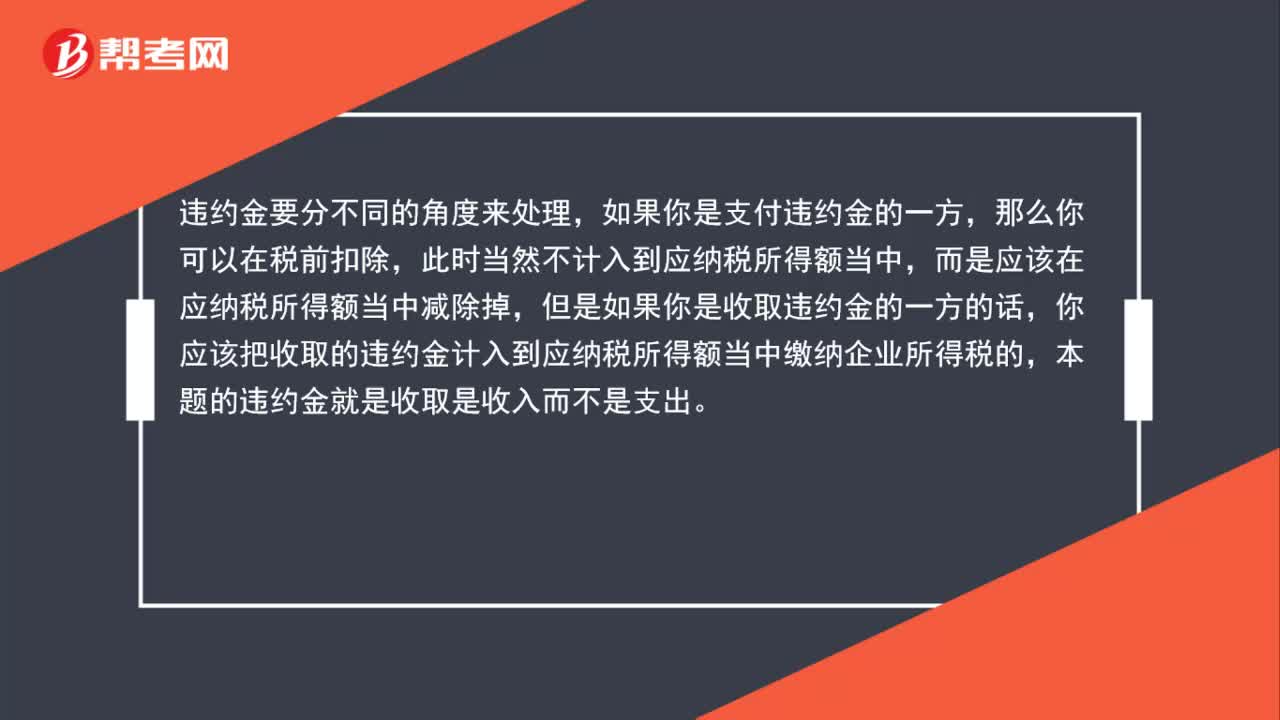

00:57违约金税前可以扣除,为什么还要计入应纳税所得额中?:违约金税前可以扣除,为什么还要计入应纳税所得额中?违约金要分不同的角度来处理,如果是支付违约金的一方,那么可以在税前扣除,此时不计入到应纳税所得额当中,而应在应纳税所得额当中减除掉。如果是收取违约金的一方,则应该把收取的违约金计入到应纳税所得额当中缴纳企业所得税。

01:12

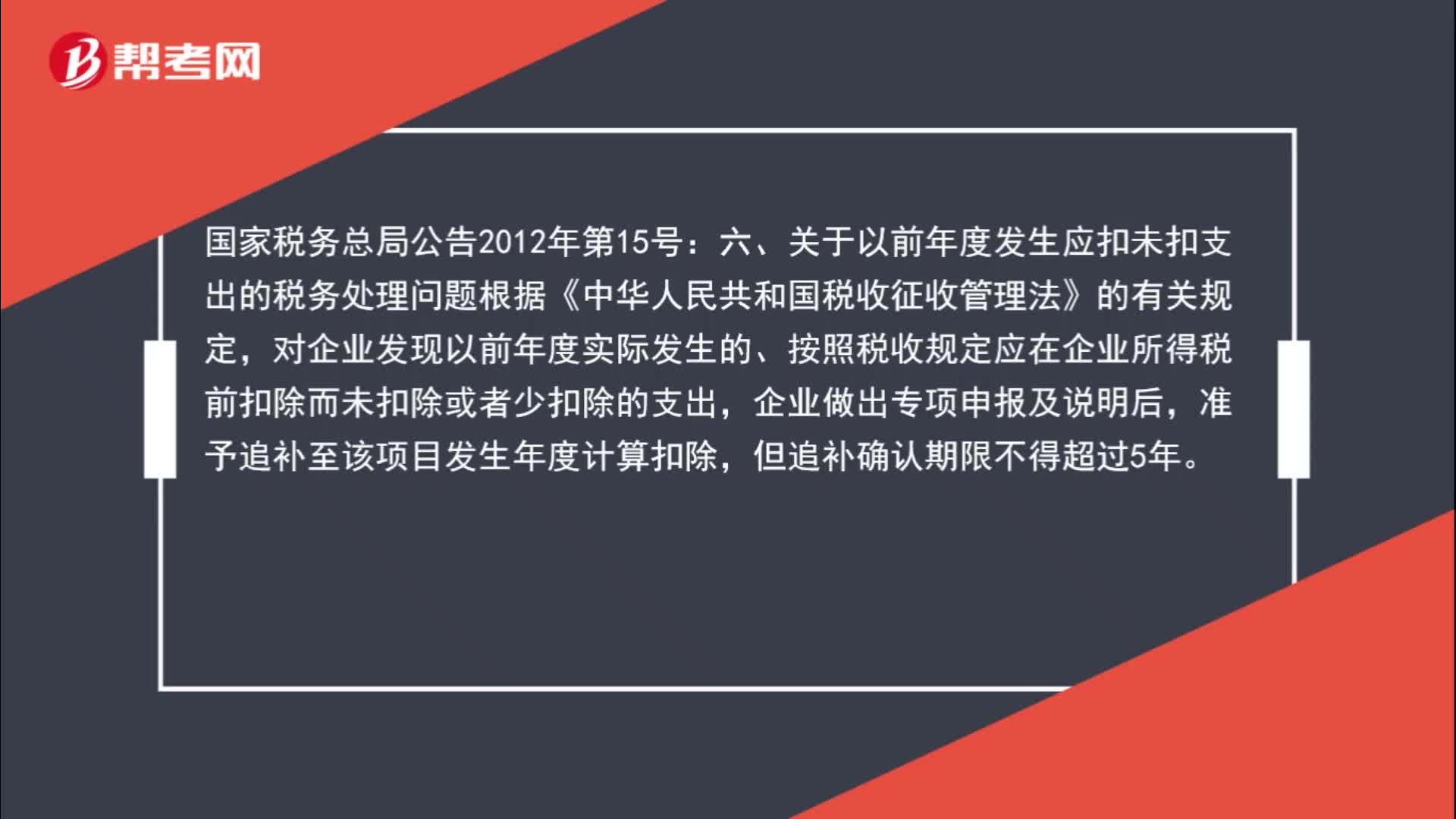

01:12以前年度发票未入账报税如何做账?:以前年度发票未入账报税如何做账?国家税务总局公告2012年第15号:六、关于以前年度发生应扣未扣支出的税务处理问题根据《中华人民共和国税收征收管理法》的有关规定,对企业发现以前年度实际发生的、按照税收规定应在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过5年。

00:28

00:28民间借贷的利息可以税前扣除吗?:不可以,不超过银行同期贷款利息的部分可以扣。

03:23

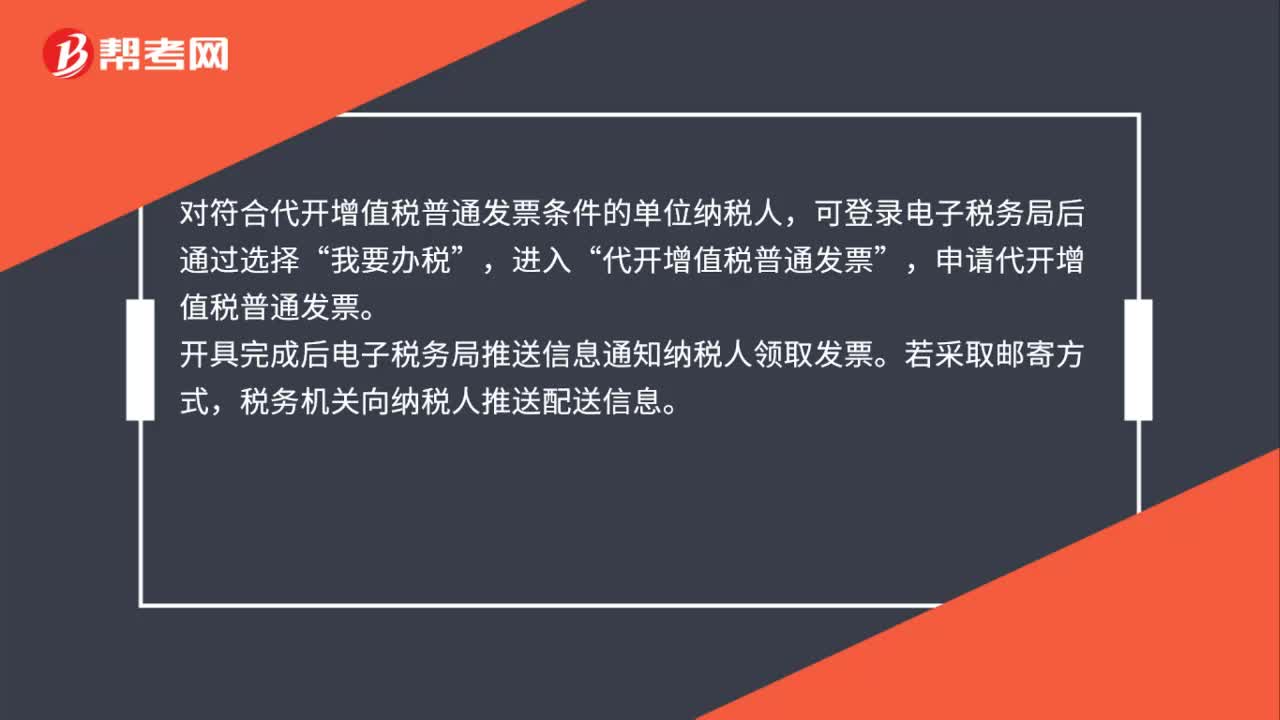

03:23零星支出什么时候可以税前扣除?:《国家税务总局关于发布企业所得税税前扣除凭证管理办法》的公告第九条规定,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。

01:02

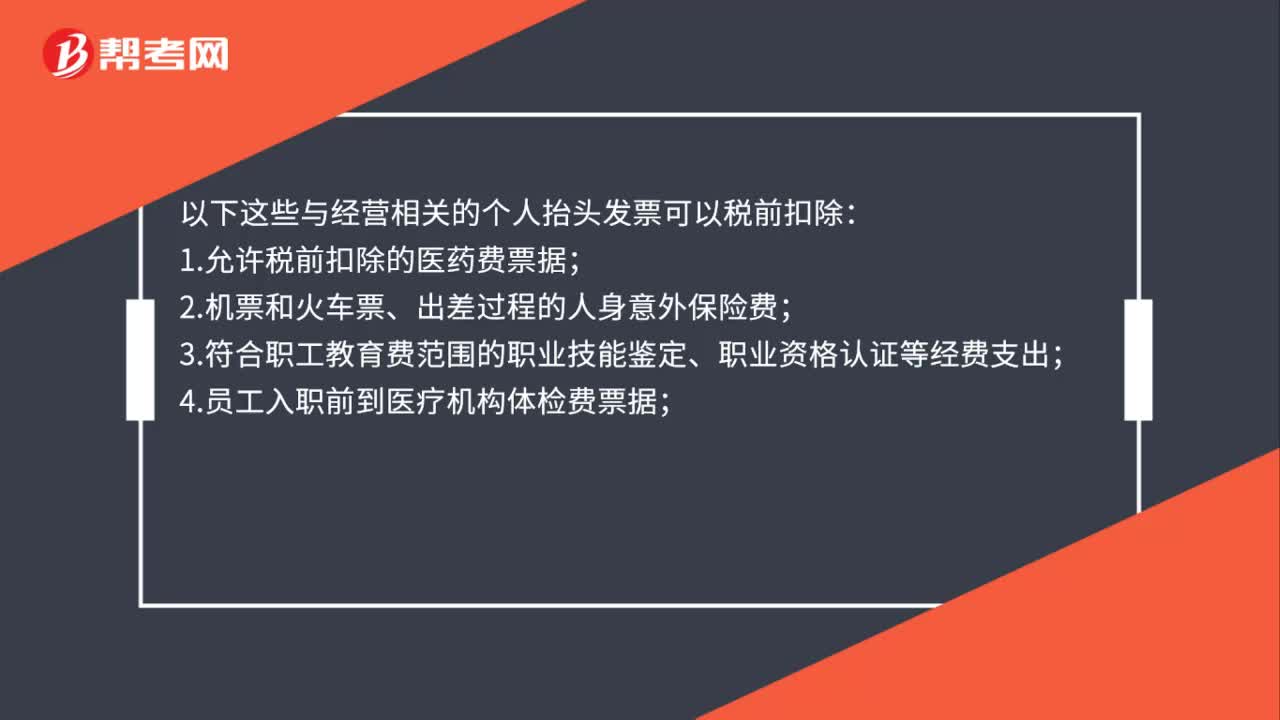

01:02航空人身意外险能否在企业所得税中税前扣除?:航空人身意外险能否在企业所得税中税前扣除?根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告 2016 年第 80 号)的规定,关于企业差旅费中人身意外保险费支出税前扣除问题:企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。所以公司员工因公出差购买的航空人身意外险可以在企业所得税税前扣除。

02:05

02:05固定资产多少可以一次性税前扣除?:固定资产多少可以一次性税前扣除?根据财税〔2018〕54号文件《关于设备器具扣除有关企业所得税政策的通知》,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;

01:36

01:36发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?:发放口罩和现金补贴都能企业所得税税前扣除,在税务处理上有区别?如果是公司购买了口罩后发放给员工,可以作为劳动保护费处理,计入到劳保费用,是可以全额企业所得税前扣除的,而且不涉及个人所得税;如果是给每个人发放现金补贴,作为福利费核算的话,是在工资总额的14%以内允许企业所得税前扣除。另外,人人有份的现金补贴是需要并入工资薪金所得代扣代缴个人所得税的。

00:43

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

01:22

01:22企业所得税不征税收入为什么不可税前扣除?:企业所得税不征税收入为什么不可税前扣除?企业的不征税收入形成的支出不能所得税前扣除,企业的不征税收入用于支出所形成的费用或者财产“不得扣除或者计算对应的折旧、摊销扣除,不征税收入国家是不征收企业所得税的。收入和支出对企业应缴纳的企业所得税不产生影响”即不征税收入及其对应的支出都不影响应纳税所得额,是在应纳税所得额之外的一部分收入及支出,如果收入不征税不影响应纳税所得额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日