下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

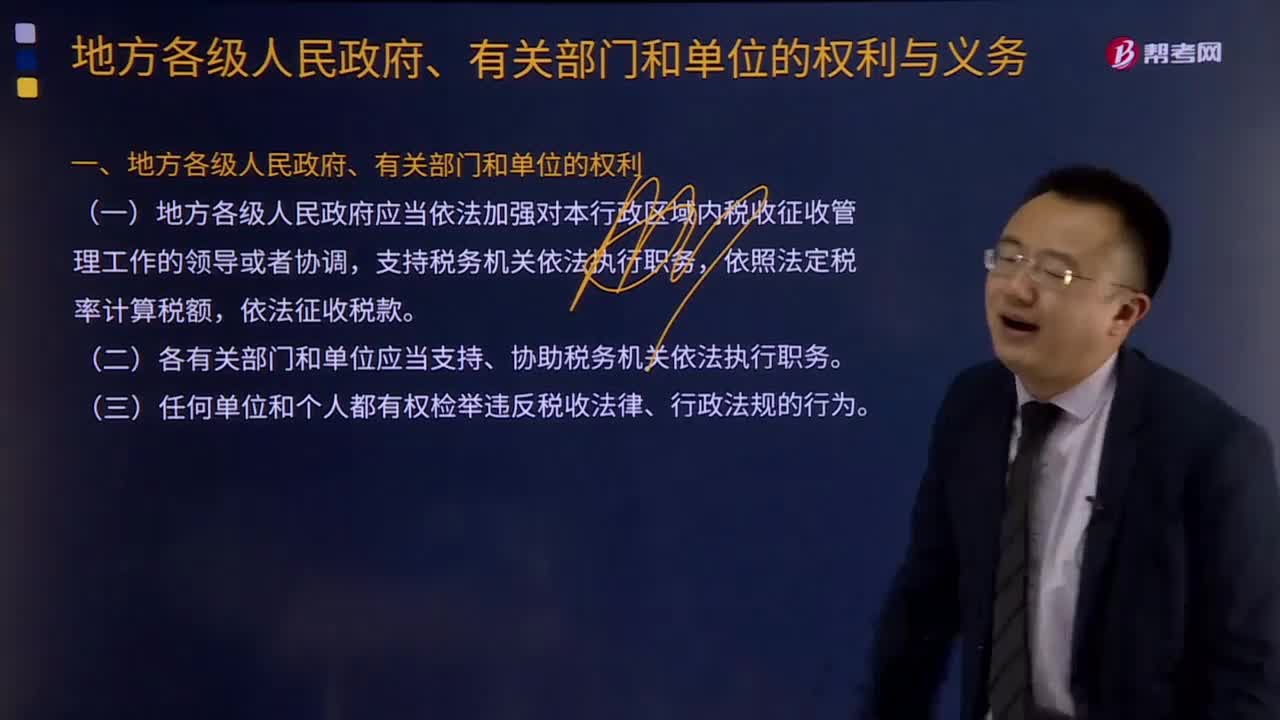

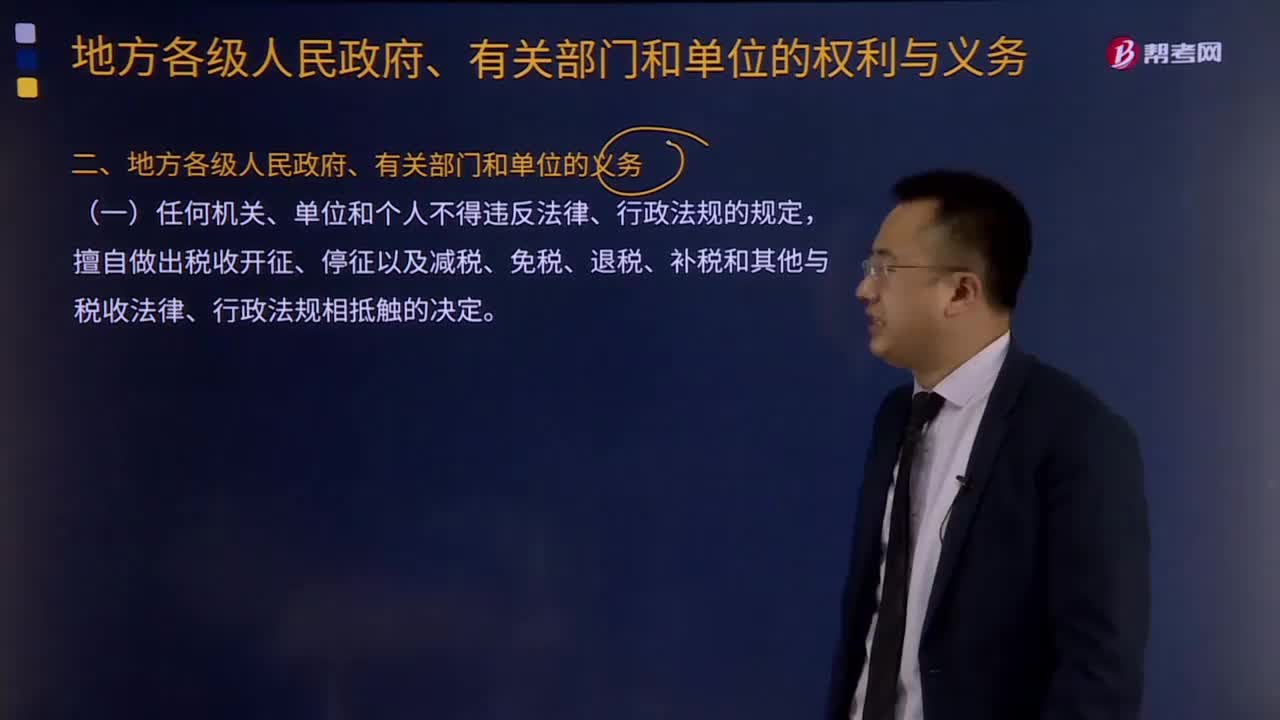

00:28地方各级人民政府、有关部门和单位的义务有什么?:1、任何机关、单位和个人不得违反法律、行政法规的规定,擅自做出税收开征、停征以及减税、免税、退税、补税和其他与税收法律、行政法规相抵触的决定。2、收到违反税收法律、行政法规行为检举的机关和负责查处的机关应当为检举人保密。税务机关应做到依法征税,纳税人依法履行纳税义务、全面落实纳税人权利是税收征收管理法的核心问题,1、地方各级人民政府应当依法加强对本行政区域内税收征收管理工作的领导或者协调。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

11:42

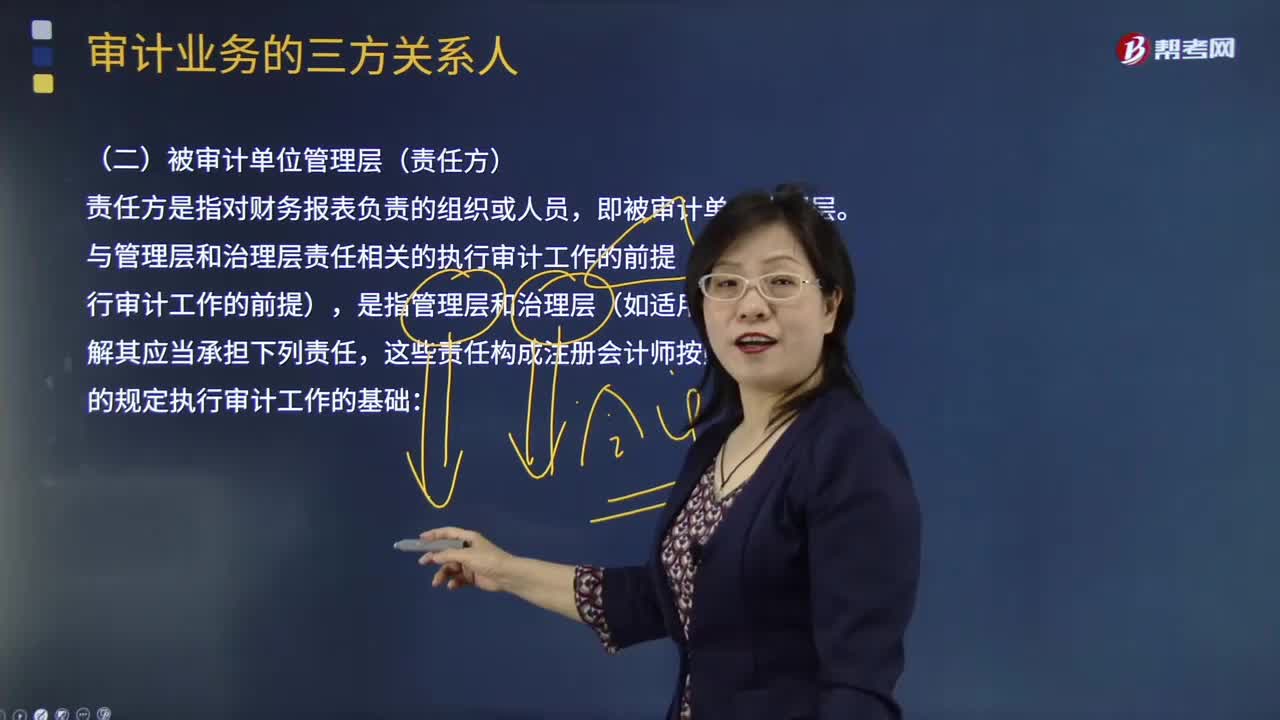

11:42被审计单位管理层(责任方)的含义是什么?:这些责任构成注册会计师按照审计准则的规定执行审计工作的基础:包括允许注册会计师接触与编制财务报表相关的所有信息(如记录、文件和其他事项),A.确定管理层在编制财务报表时采用的财务报告编制基础是否是可接受的,D.确定管理层是否认可并理解其与财务报表相关的责任。C.管理层应当向注册会计师提供必要的工作条件,D.管理层应当允许注册会计师在获取审计证据时不受限制地接触其认为必要的内部人员和其他相关人员。

04:42

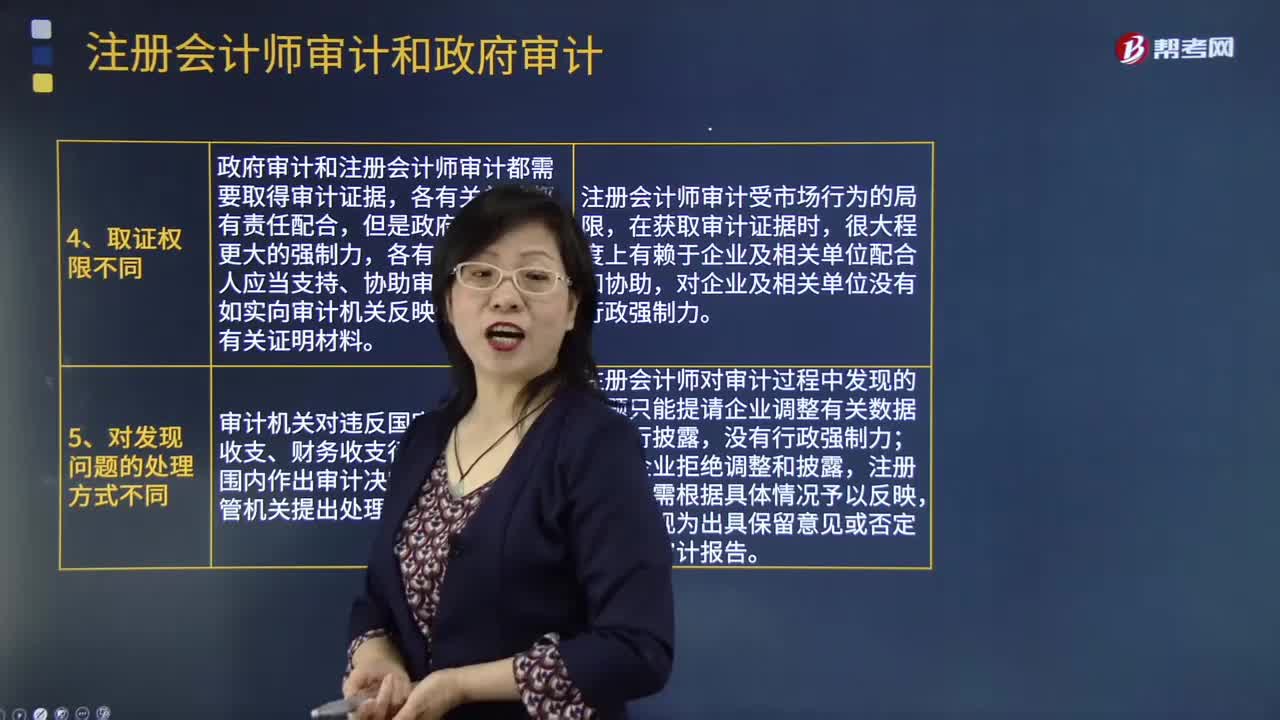

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

01:15

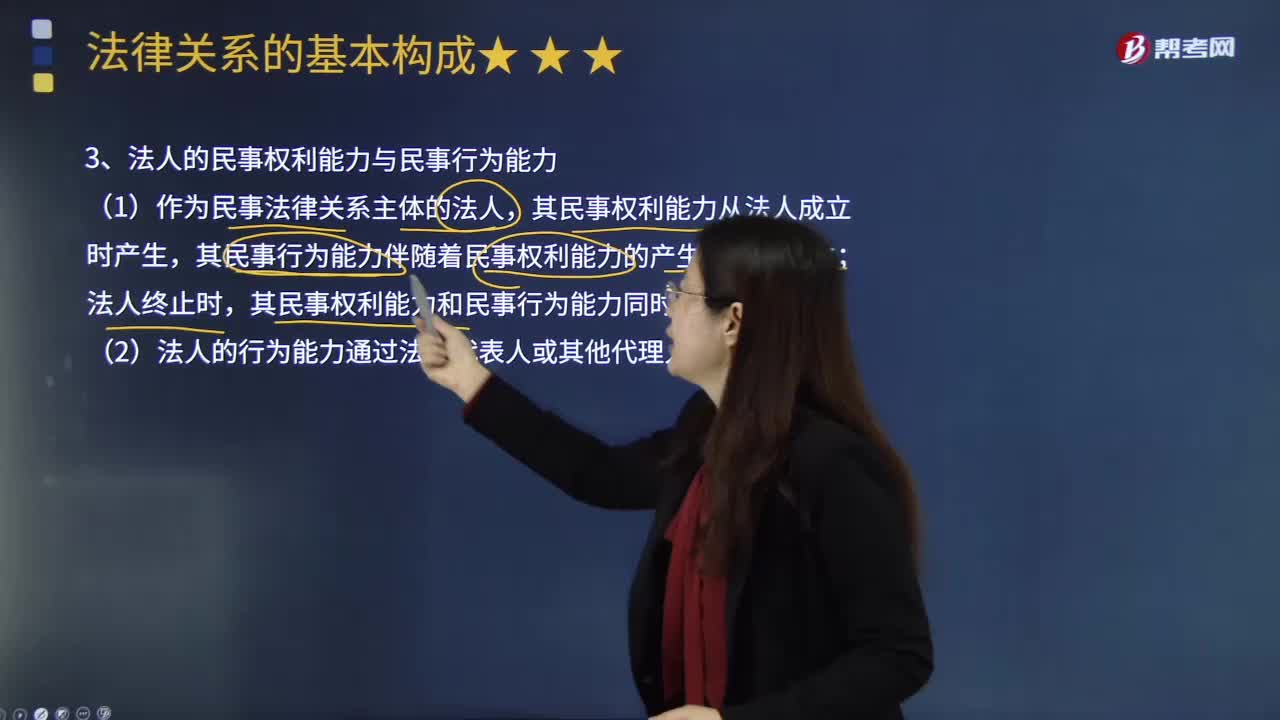

01:15如何理解法人的民事权利能力与民事行为能力的含义?:法人的权利能力始于法人依法设立或登记,法人的权利能力范围由法律或为法律所确认的法人章程来决定。法人民事行为能力是指法人以自己的意思独立进行民事活动,法人的民事行为能力与自然人不同,法人的民事行为能力和其民事权利能力在范围上一致。法人能够以自己的行为取得权利和承担义务的范围,法人的民事行为能力是通过法人的机关来实现的。机关对外以法人的各义进行的民事法律行为,法人通过其机关实际取得权利并承担义务。

05:54

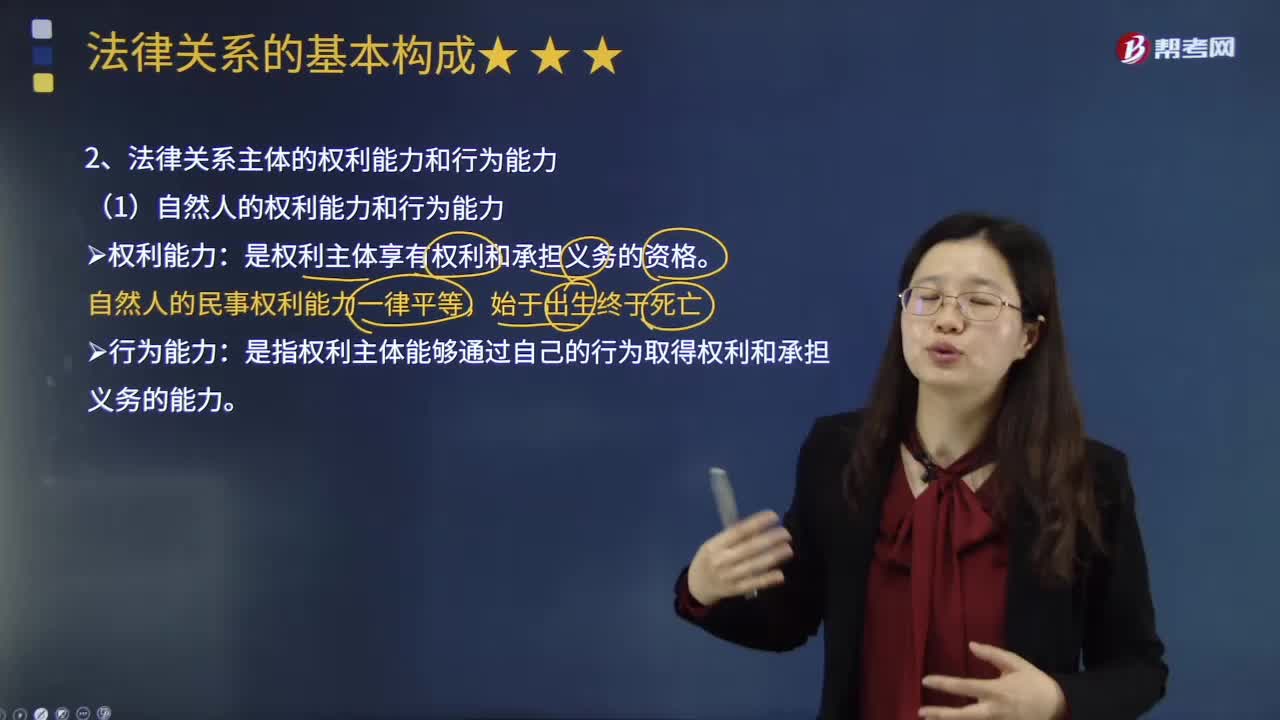

05:54法律关系主体的权利能力和行为能力分别指什么?:法律关系主体的权利能力和行为能力分别指什么?权利能力是指权利主体享有权利和承担义务的能力,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力,行为能力必须以权利能力为前提。一、自然人的权利能力和行为能力,自然人的民事权利能力一律平等,行为能力是指权利主体能够通过自己的行为取得权利和承担义务的能力:二、自然人的民事行为能力。自然人的民事行为能力分三种。

03:29

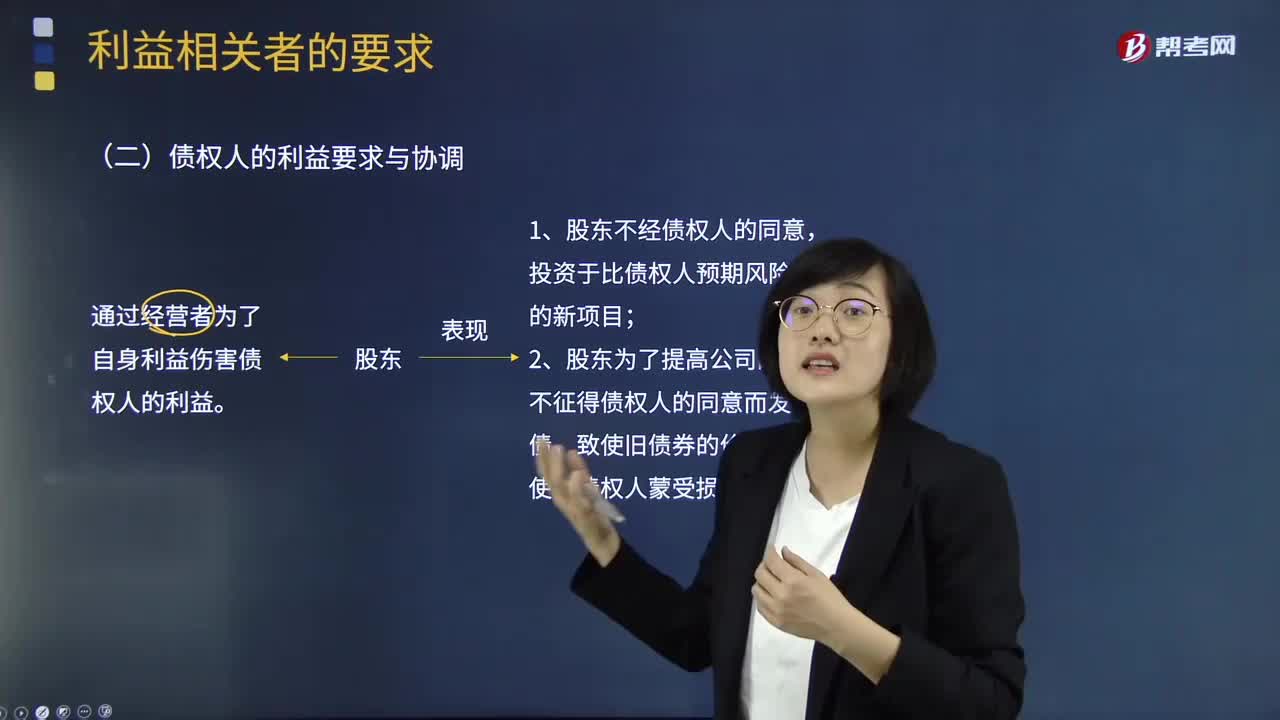

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日