下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:40

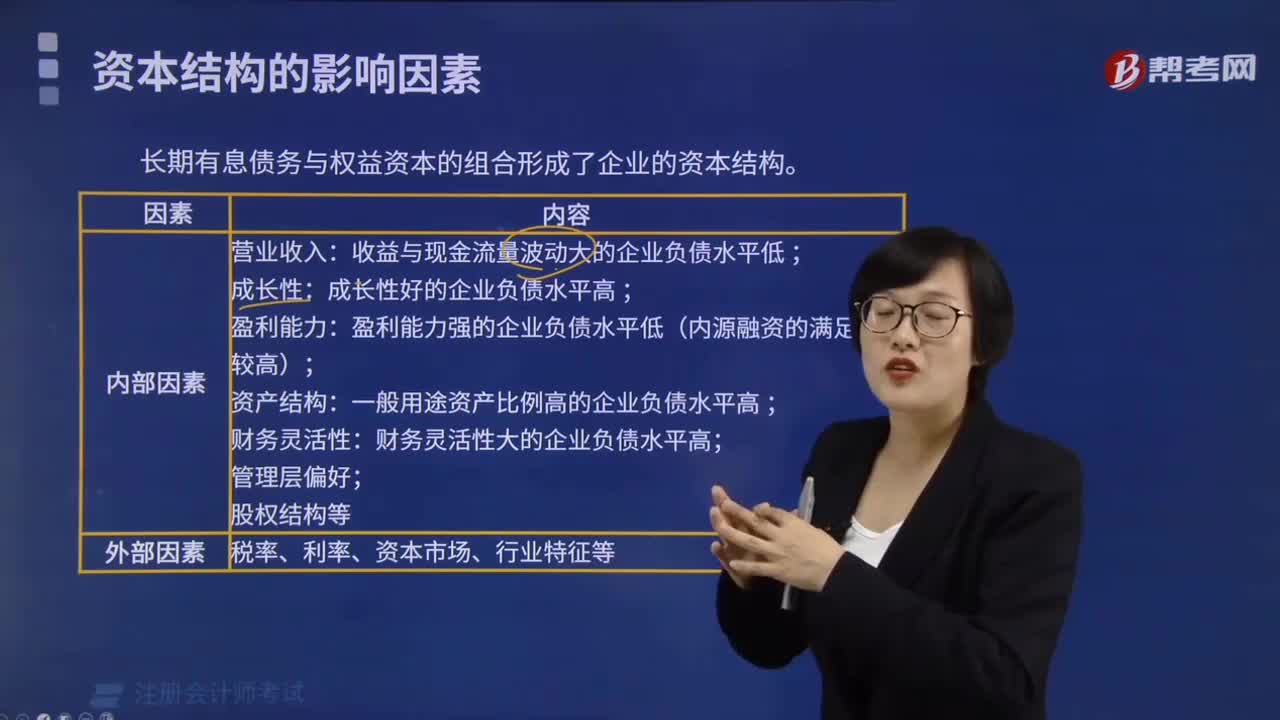

02:40资本结构的影响因素包括哪些?:资本结构的影响因素包括哪些?

08:29

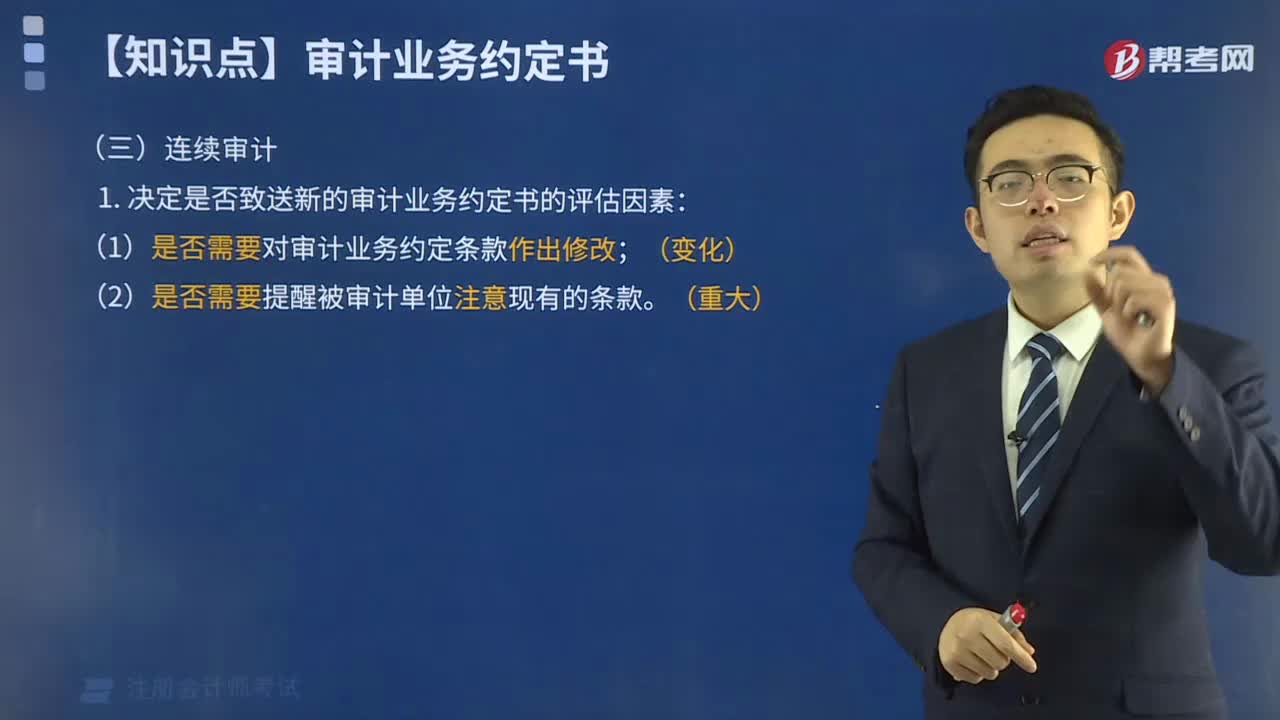

08:29连续审计评估因素是什么?:连续审计评估因素是什么?

11:54

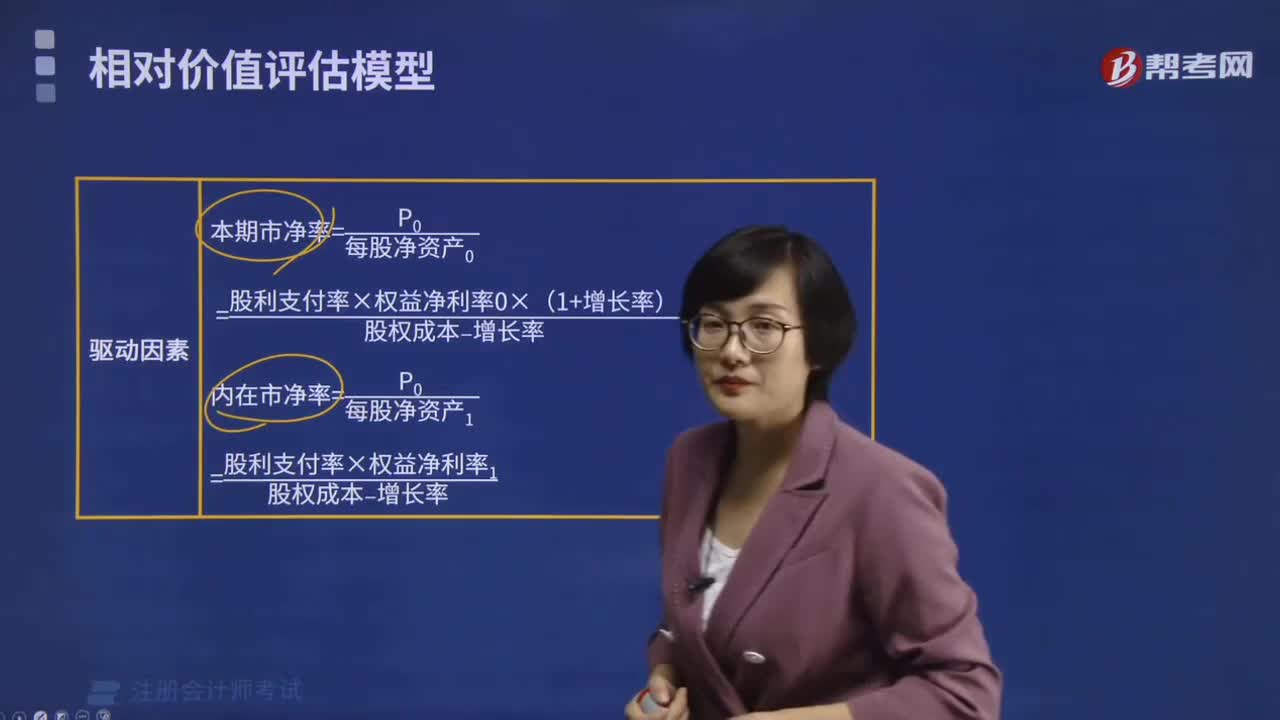

11:54市净率模型的驱动因素有哪些?:市净率模型的驱动因素有哪些?

00:35

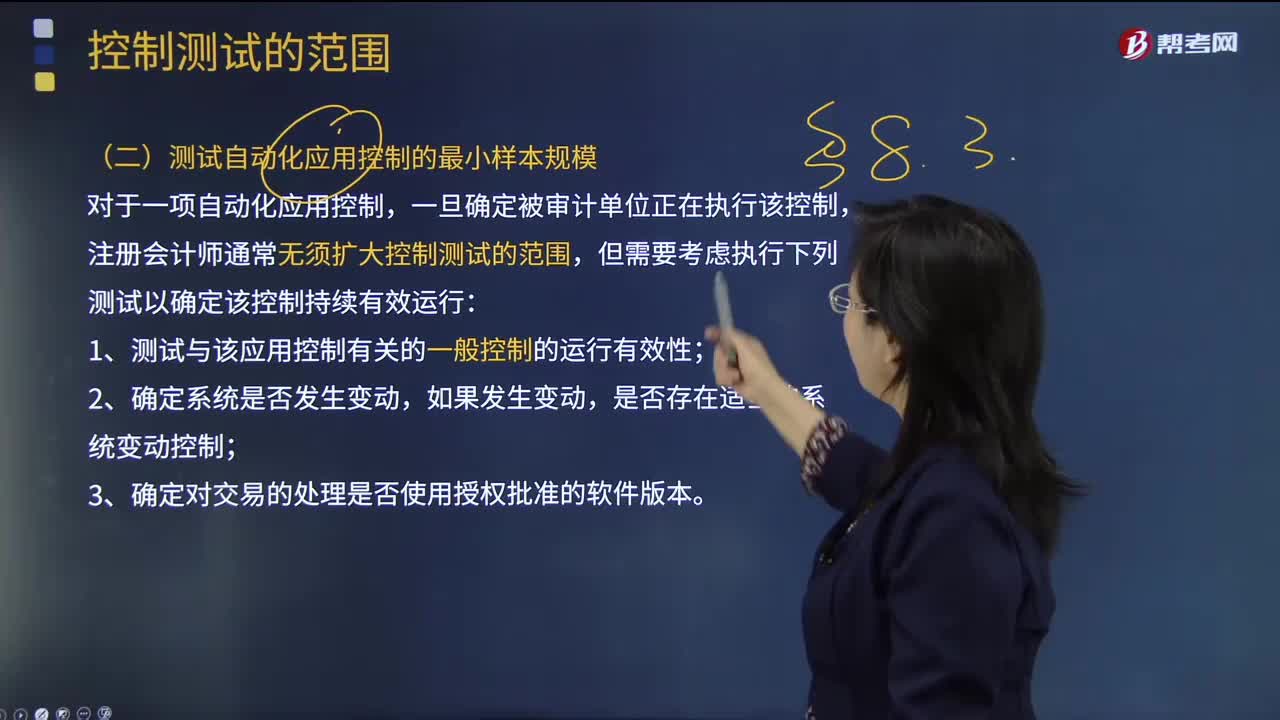

00:35注册会计师在测试自动化应用控制的最小样本规模时,需要考虑哪几点因素?:注册会计师在测试自动化应用控制的最小样本规模时,但需要考虑执行下列测试以确定该控制持续有效运行;1.测试与该应用控制有关的一般控制的运行有效性,是否存在适当的系统变动控制。注册会计师或其专家可能只需要对某项自动化应用控制的每一相关属性进行一次系统查询以检查其系统设置,即可得出所测试自动化应用控制是否运行有效的结论,如果无法采用系统查询的方法。

01:04

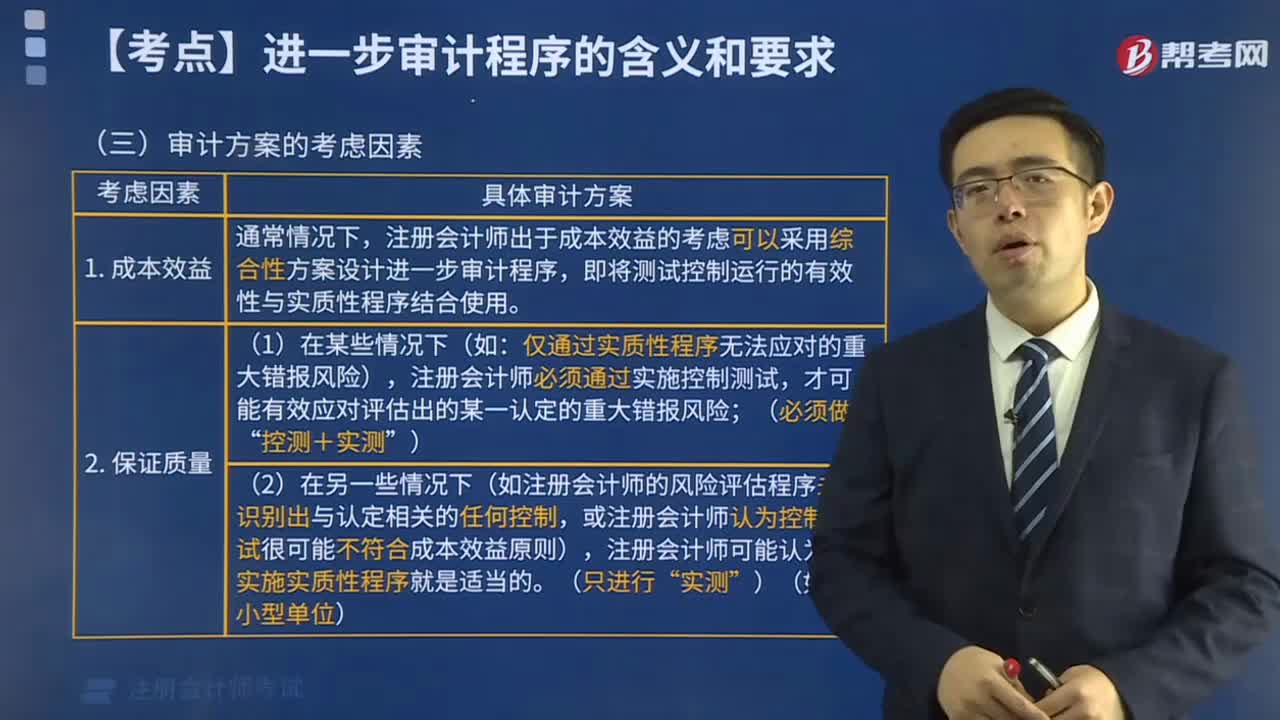

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

01:07

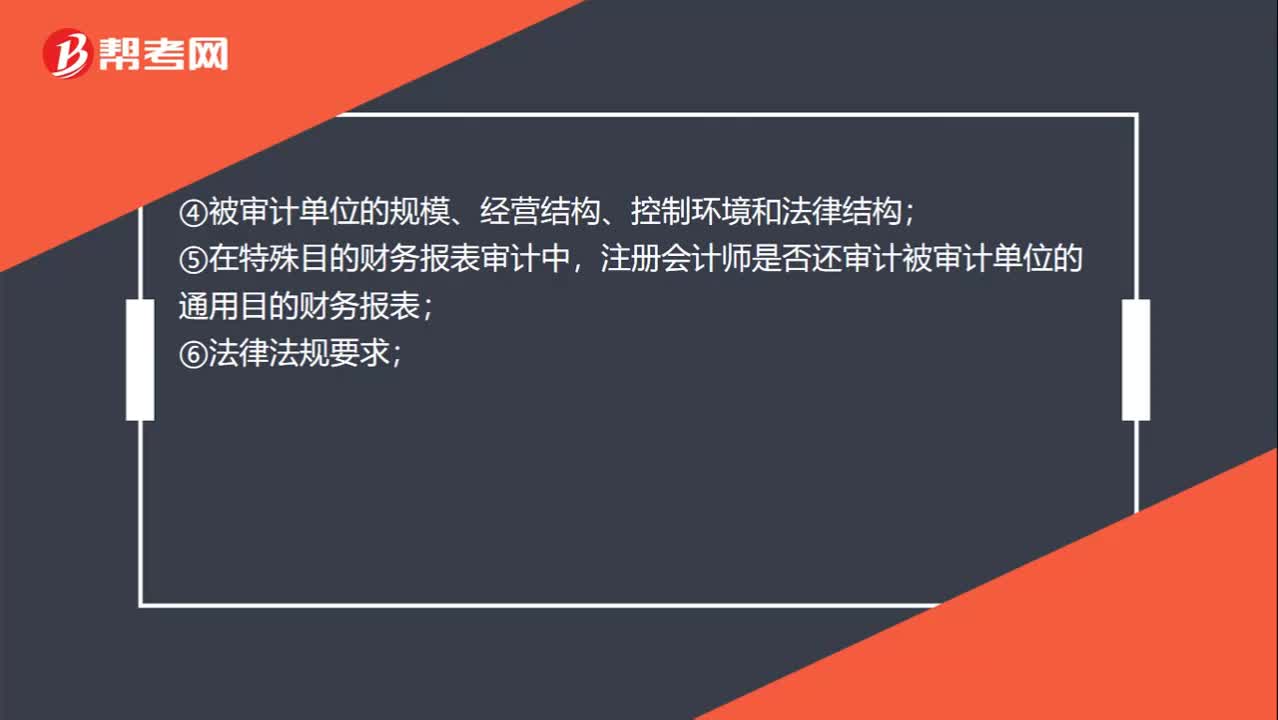

01:07与治理层沟通的形式考虑因素有哪些?:与治理层沟通的形式考虑因素有哪些?确定沟通的形式时,除考虑事项的重要程度外,①对该事项的讨论是否将包含在审计报告中;②特定事项是否已经得到满意的解决;③管理层是否已事先就该事项进行沟通;④被审计单位的规模、经营结构、控制环境和法律结构;⑤在特殊目的财务报表审计中,注册会计师是否还审计被审计单位的通用目的财务报表;包括与注册会计师定期会谈或沟通的安排;⑨治理机构的成员是否发生了重大变化。

09:07

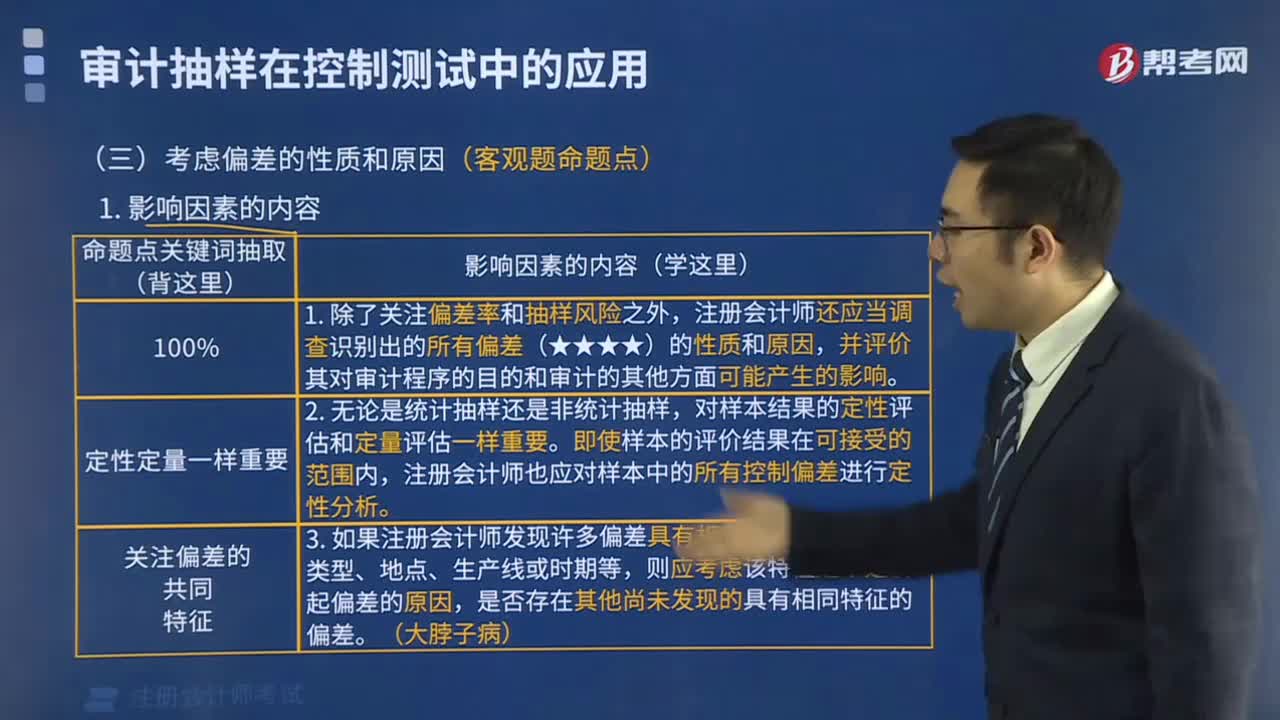

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

01:57

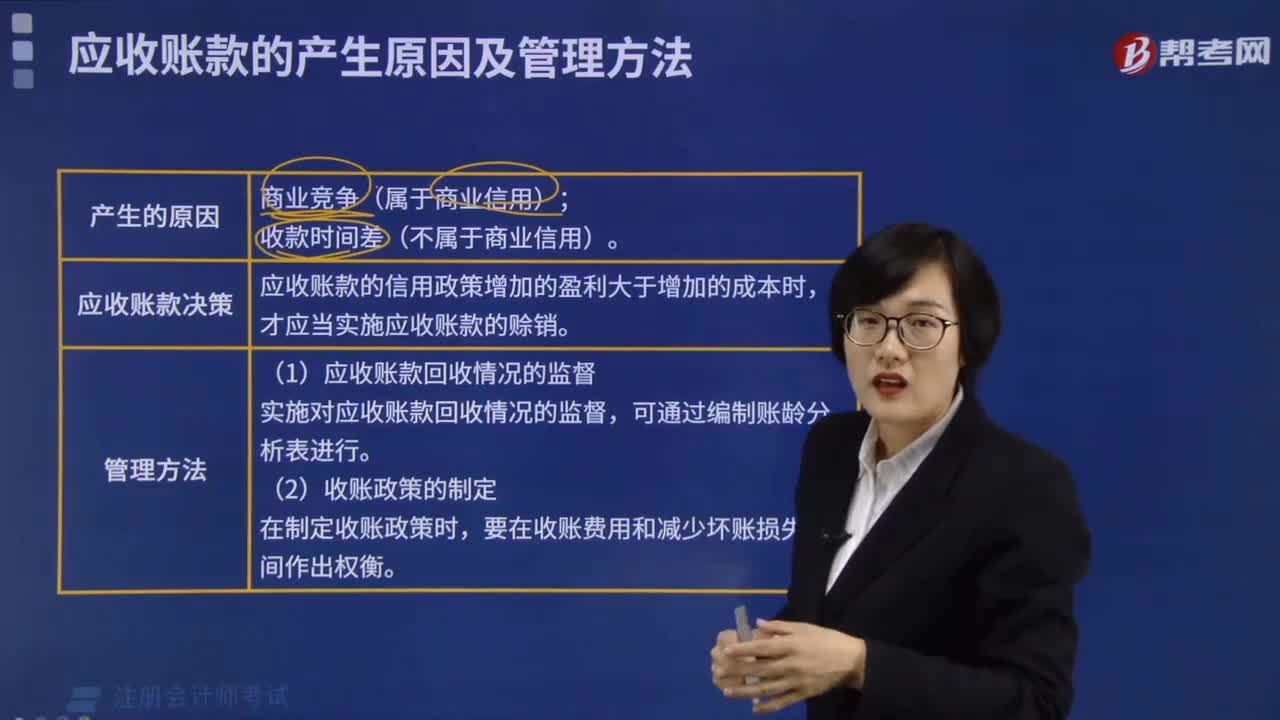

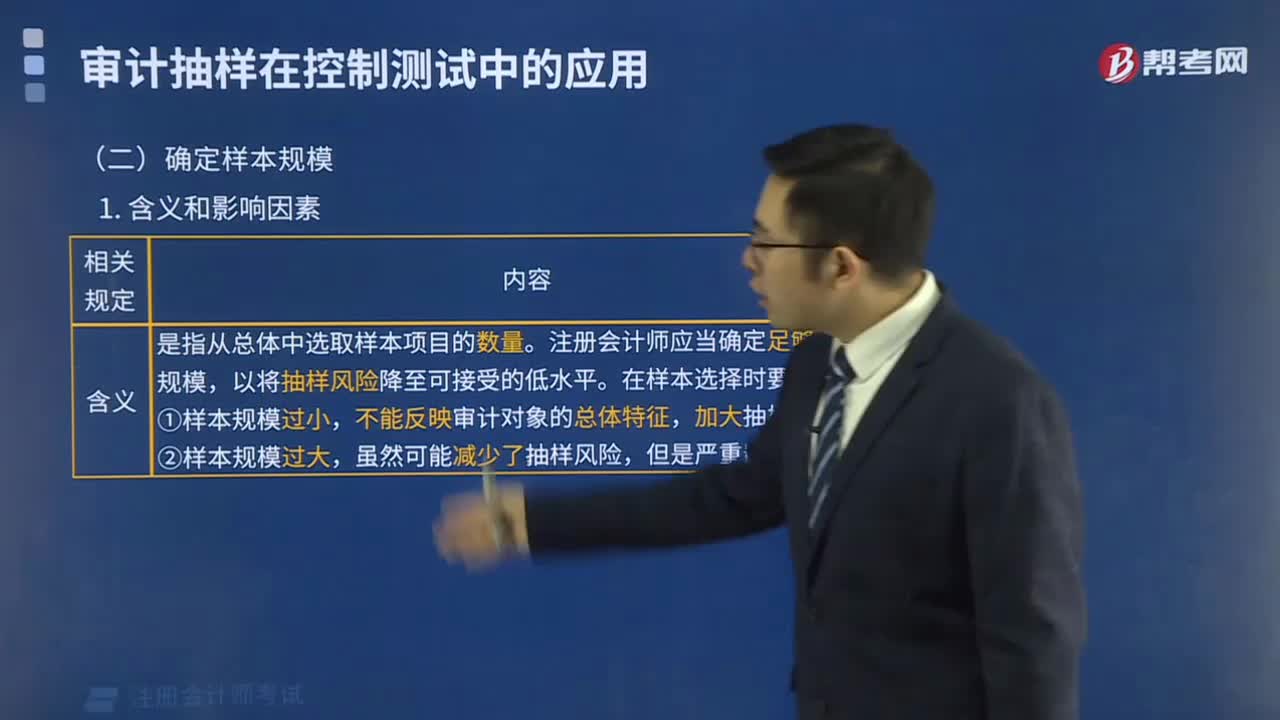

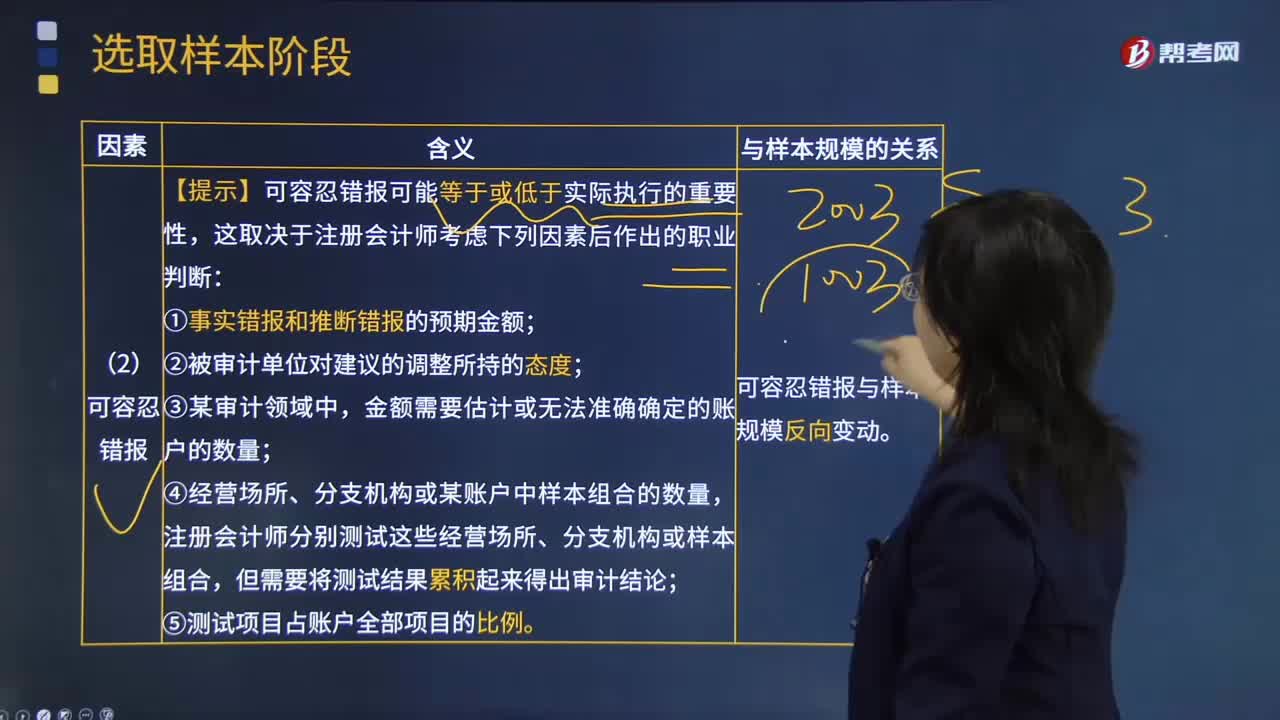

01:57影响样本规模因素中可容忍错报因素的含义是什么?:影响样本规模因素中可容忍错报因素的含义是什么?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;需要对金额、分类、列报或披露作出的必要调整。【提示】可容忍错报可能等于或低于实际执行的重要性,①事实错报和推断错报的预期金额;金额需要估计或无法准确确定的账户的数量;④经营场所、分支机构或某账户中样本组合的数量。

00:21

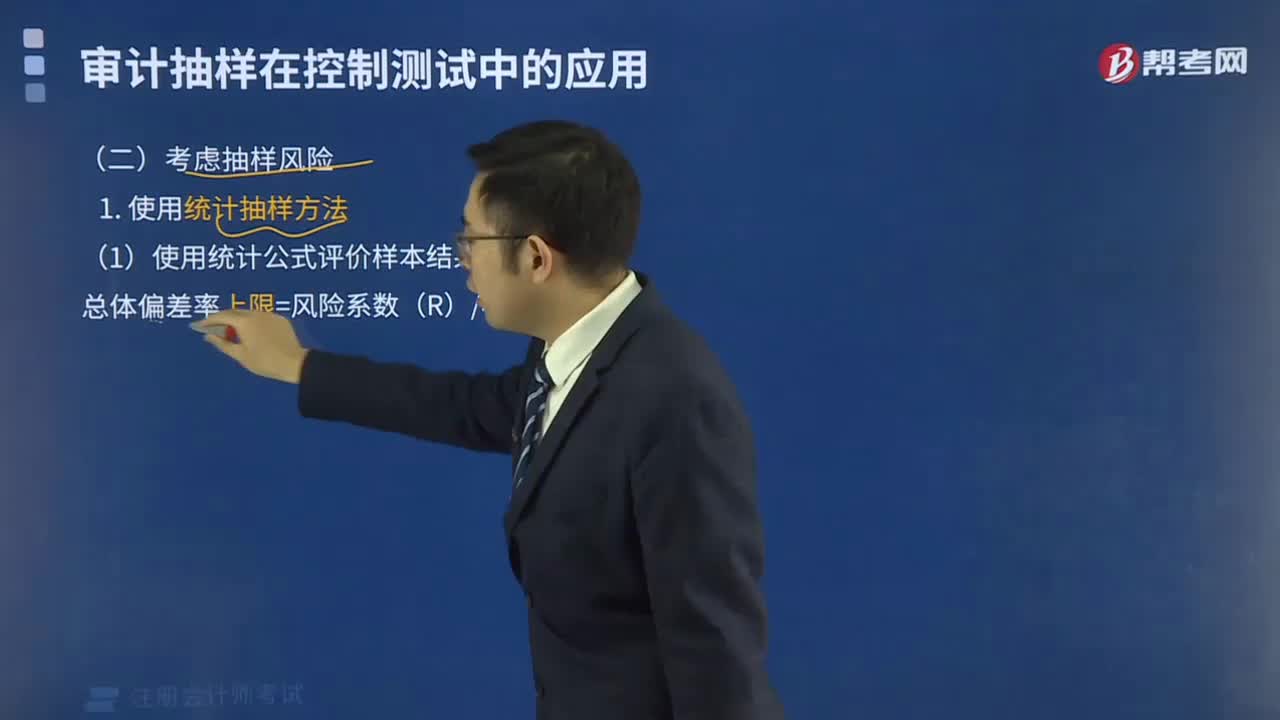

00:21怎样使用统计抽样方法考虑抽样风险?:怎样使用统计抽样方法考虑抽样风险?抽样风险是指注册会计师根据样本得出的结论,可能不同于如果对整个总体实施与样本相同的审计程序得出的结论的风险。使用统计公式评价样本结果:总体偏差率上限=风险系数÷样本量,注册会计师准备使用统计抽样方法,③偏差被定义为没有授权人签字的发票和验收报告等证明文件的现金支付,7%可容忍偏差率与1.75%预计总体偏差率的交叉处为55。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日