下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:06

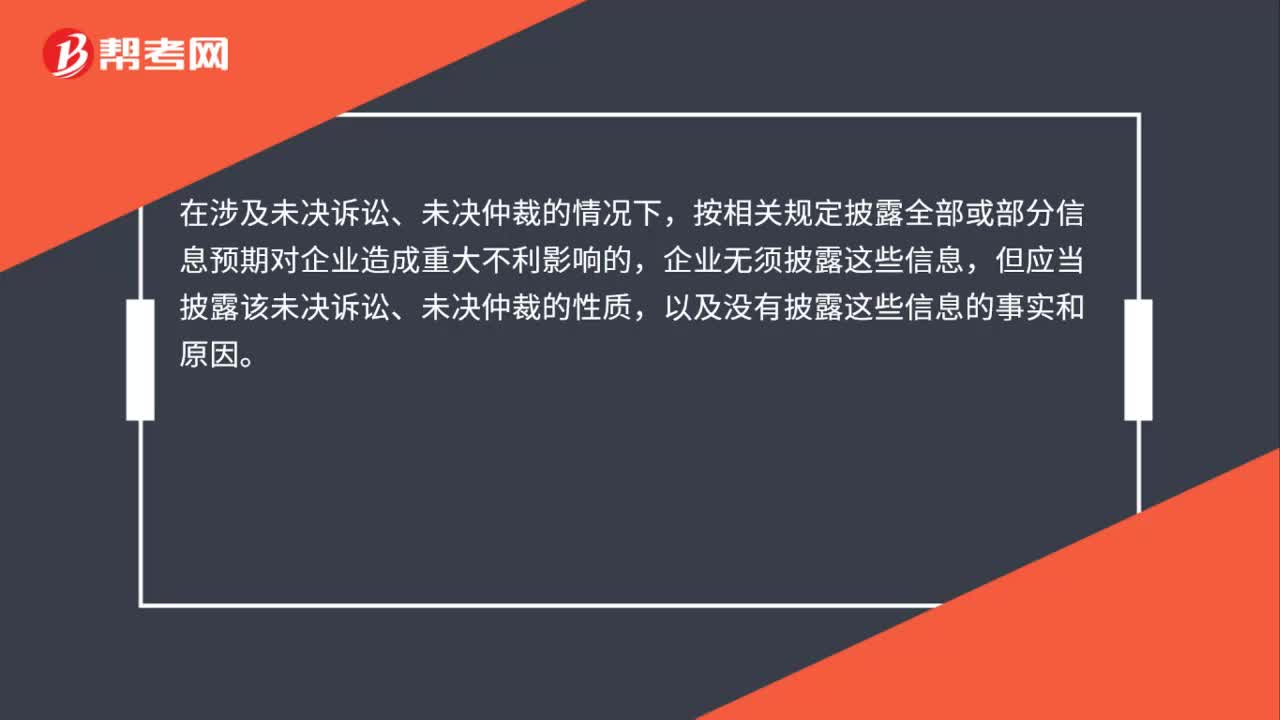

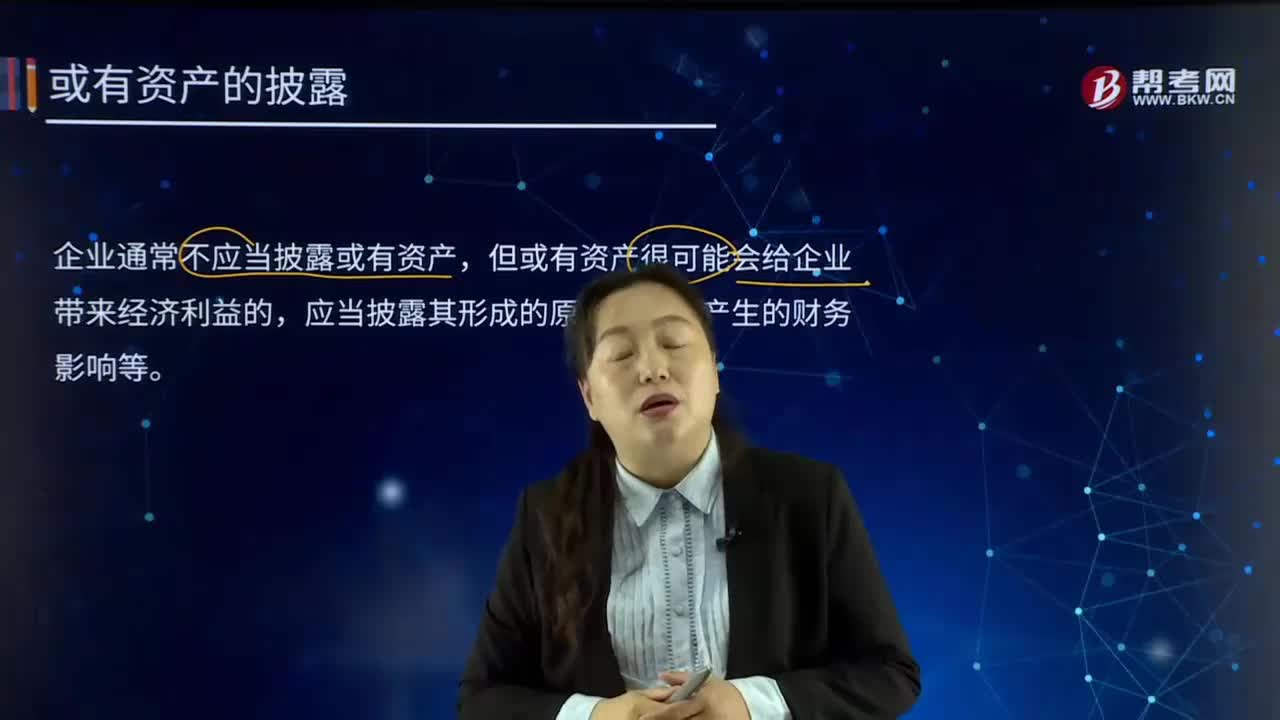

02:06或有负债在会计报表附注中应披露的具体内容是什么?:或有负债在会计报表附注中应披露的具体内容是什么?或有负债是指因过去的交易或事项可能导致未来所发生的事件而产生的潜在负债,过去已存在的交易或事项导致诉讼的发生,故未决诉讼便具有或有负债的性质。或有负债的支付与否视未来的不确定事项是否发生而定。极小可能导致经济利益流出企业的或有负债也不披露。2.或有负债应当在附注中披露的具体内容:

03:53

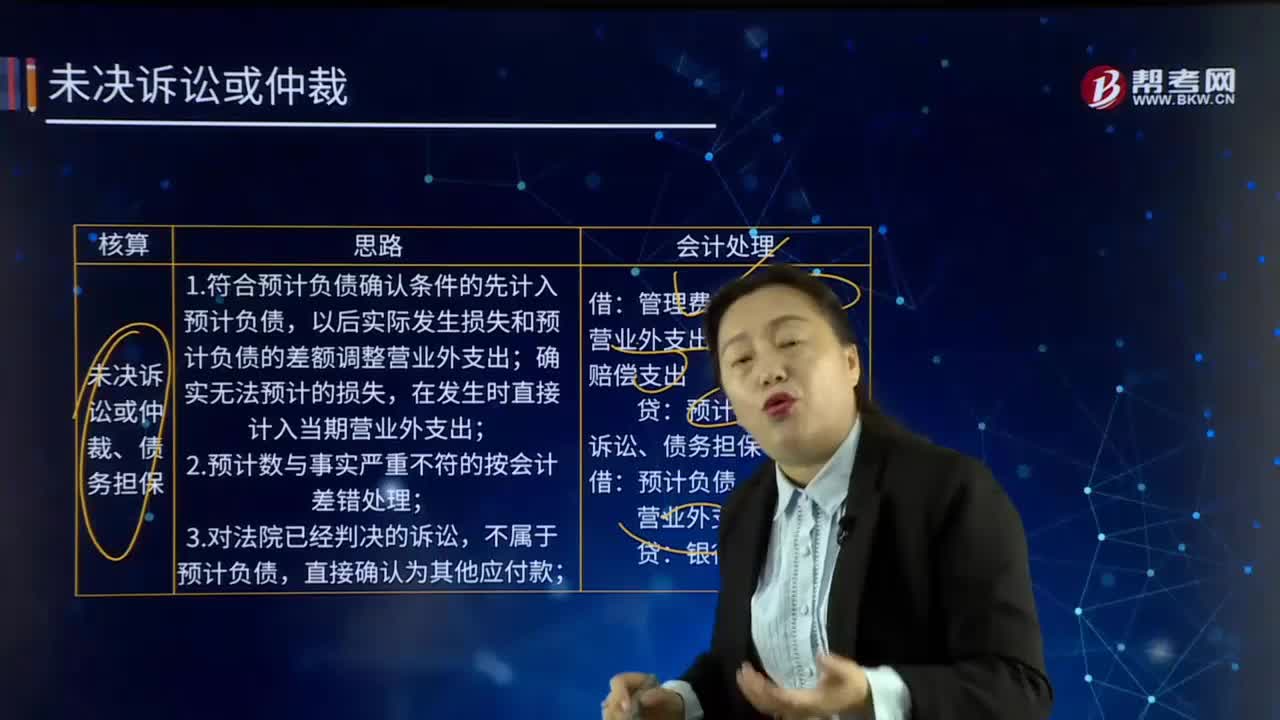

03:53未决诉讼或未决仲裁应如何应用?:未决诉讼或未决仲裁应如何应用?未决仲裁是指企业涉及尚未判决的诉讼案件、原告提出有赔偿要求的待决事项。则负有支付原告提出的赔偿要求的责任。企业即应视为一项或有负债。1.符合预计负债确认条件的先计入预计负债;以后实际发生损失和预计负债的差额调整营业外支出,在发生时直接计入当期营业外支出;2.预计数与事实严重不符的按会计差错处理,营业外支出—罚息支出、赔偿支出,预计负债-未决诉讼、债务担保。

02:09

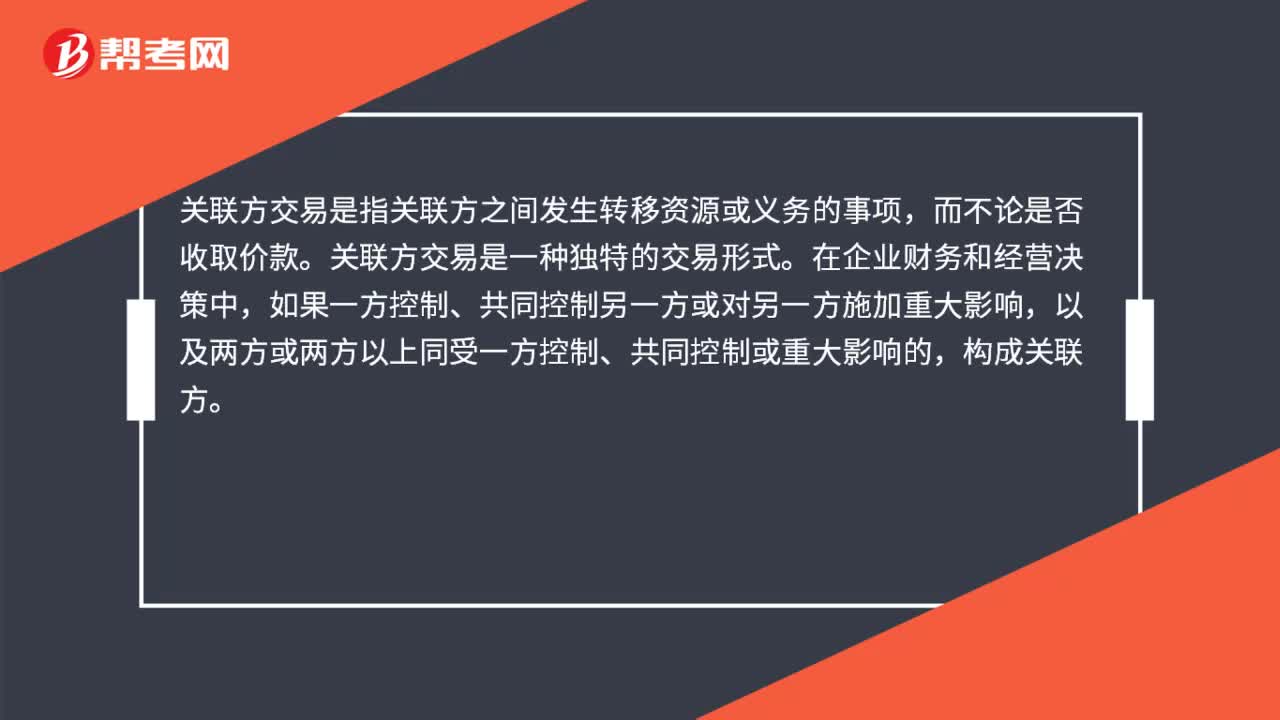

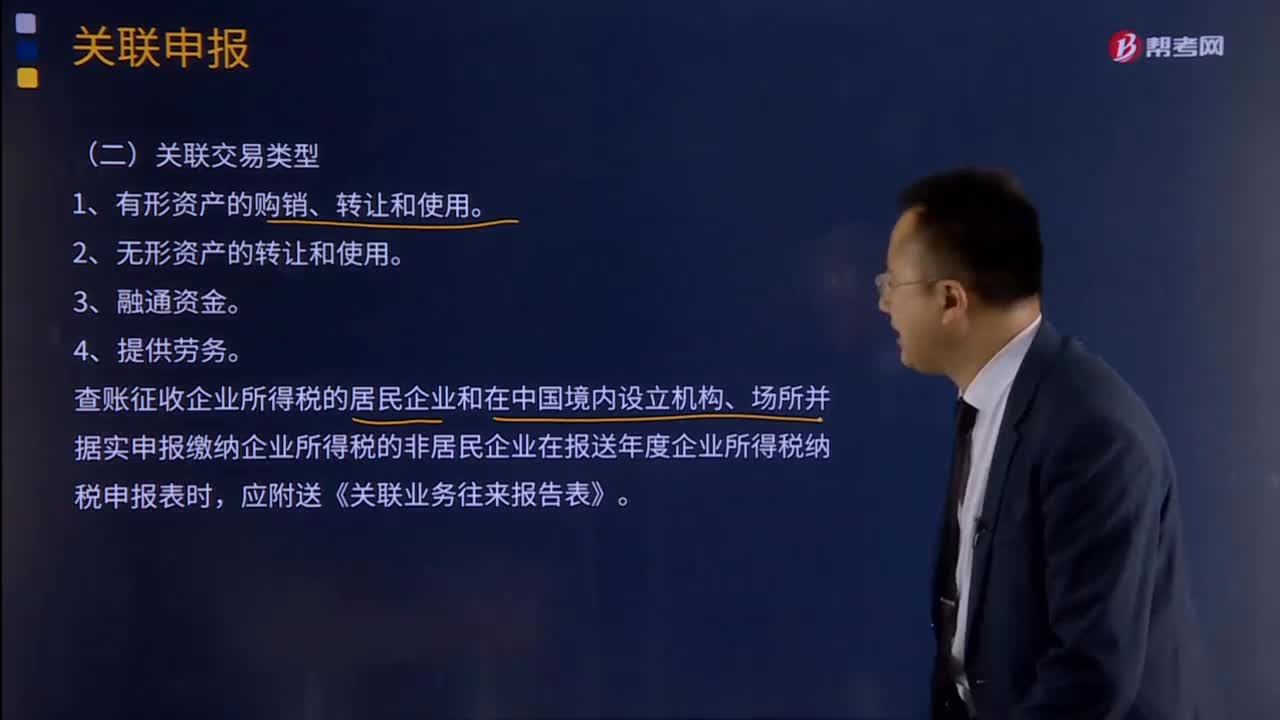

02:09关联交易类型及国别报告分别是什么?:关联交易类型及国别报告分别是什么?关联申报是指实行查账征收的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业向税务机关报送年度企业所得税纳税申报表时的报表。查账征收企业所得税的居民企业和在中国境内设立机构、场所并据实申报缴纳企业所得税的非居民企业在报送年度企业所得税纳税申报表时。应附送《关联业务往来报告表》。

04:24

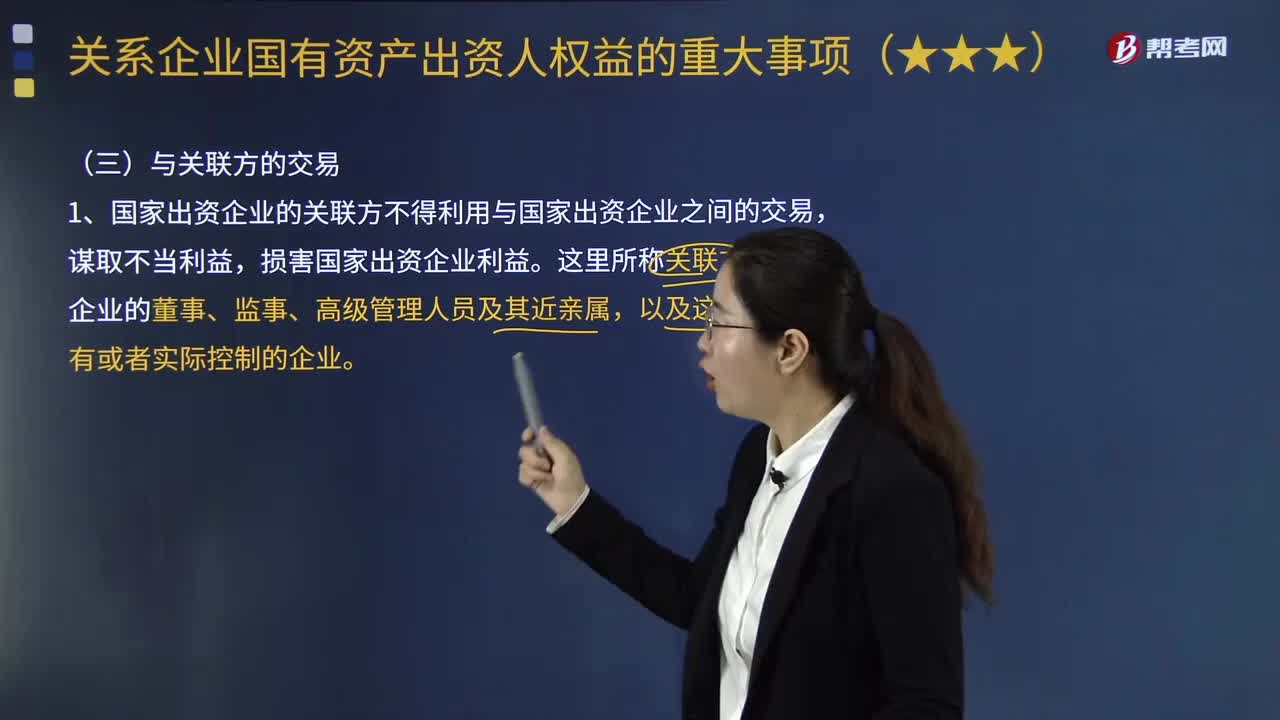

04:24国家出资企业与关联方的交易遵循哪些规定?:国家出资企业与关联方的交易遵循哪些规定?关联方是指本企业的董事、监事、高级管理人员及其近亲属,1.国家出资企业的关联方不得利用与国家出资企业之间的交易,损害国家出资企业利益。2.国有独资企业、国有独资公司、国有资本控股公司不得无偿向关联方提供资金、商品、服务或者其他资产,(1)与关联方订立财产转让、借款的协议;(3)与关联方共同出资设立企业。

11:12

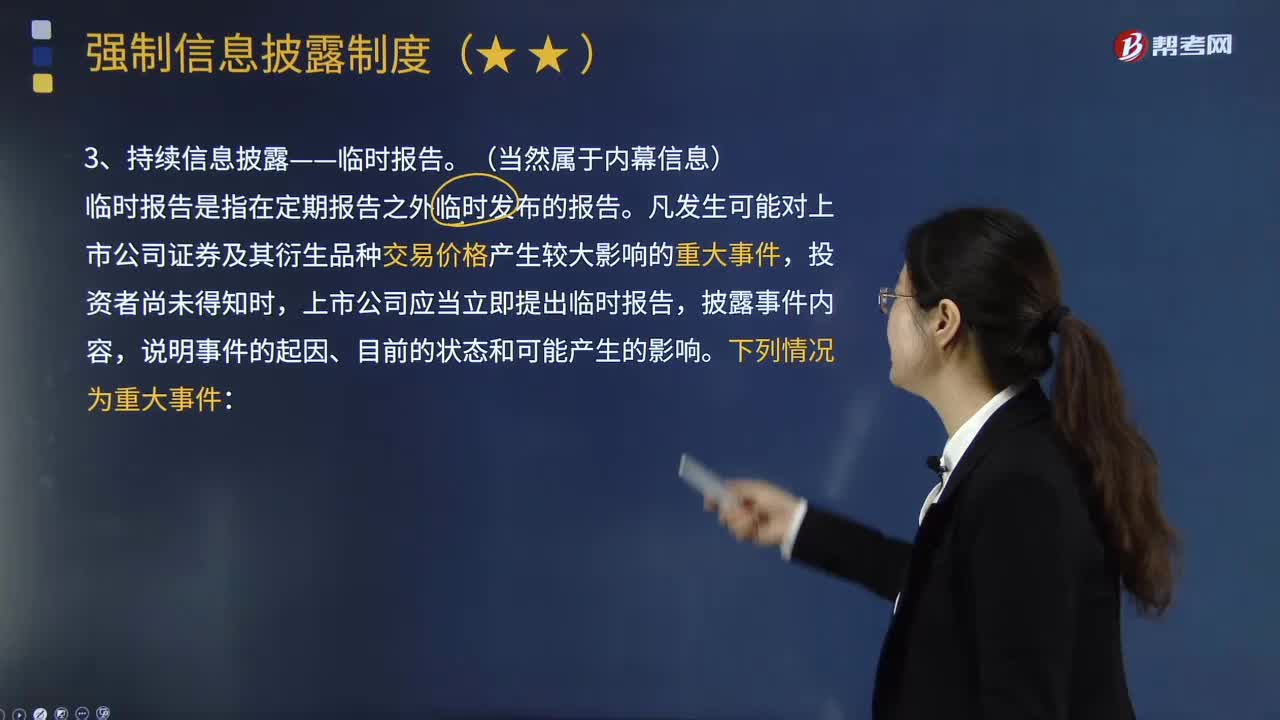

11:12在信息披露中,应当提出临时报告的重大件事有哪些?:凡发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,可能对公司的资产、负债、权益和经营成果产生重要影响;(12)新公布的法律、法规、规章、行业政策可能对公司产生重大影响;(13)董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议;任一个股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权;

11:40

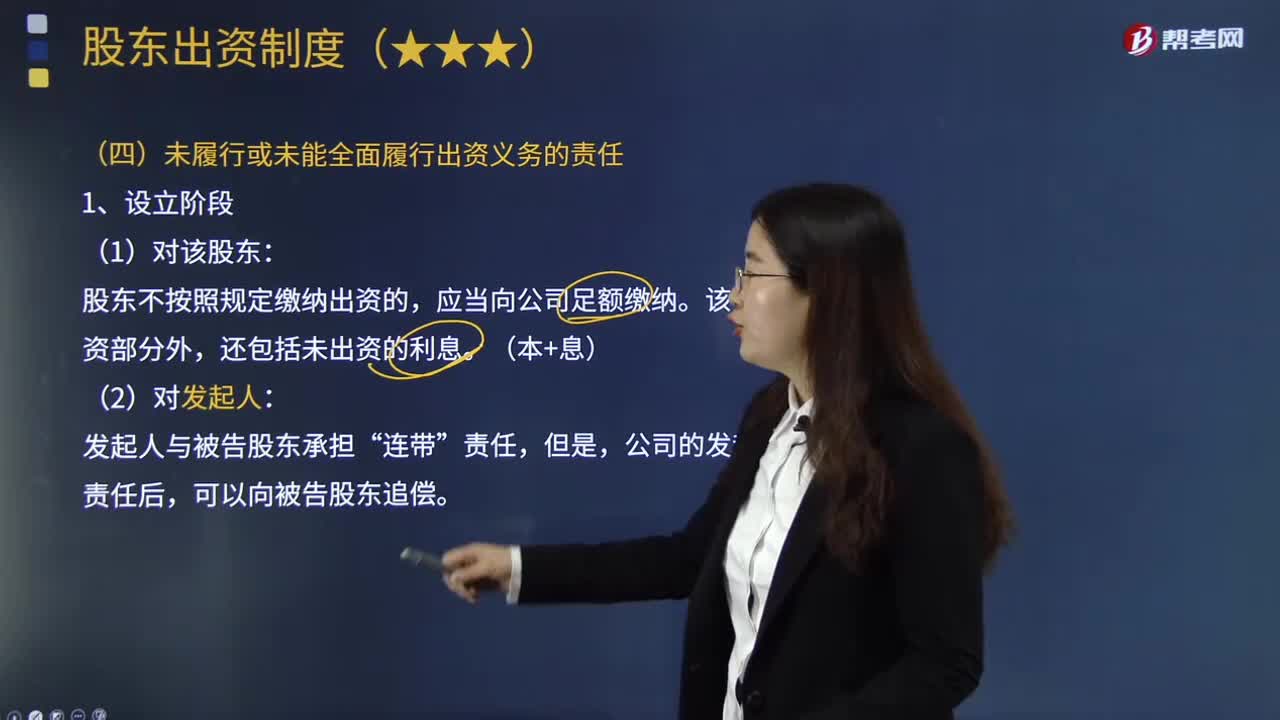

11:40股东未履行或未能全面履行出资义务应承担什么法律责任?:股东出资义务是指股东根据协议的约定以及法律和章程的规定向公司交付财产或履行其他给付义务。股东未履行或未能全面履行出资义务应承担的法律责任如下:(1)股东未履行或者未全面履行出资义务,公司债权人请求未履行或者未全面履行出资义务的股东在未出资本息范围内对公司债务不能清偿的部分承担补充赔偿责任的。(2)当未履行或者未全面履行出资义务的股东已经承担上述责任后”

00:36

00:36如何理解“识别和去除不充分或者过时的行动”?:如何理解“识别和去除不充分或者过时的行动”增量预算中是从往年的基础上编制的?往年存在的一些情况,今年可能已经不存在了,如果此时仍然继续按照增量的方法来编制就会导致信息不准确,而零基预算法没有参考往年的数据,所以相比较增量预算,它的优点就是会识别和去除不充分或者过时的行动。

04:14

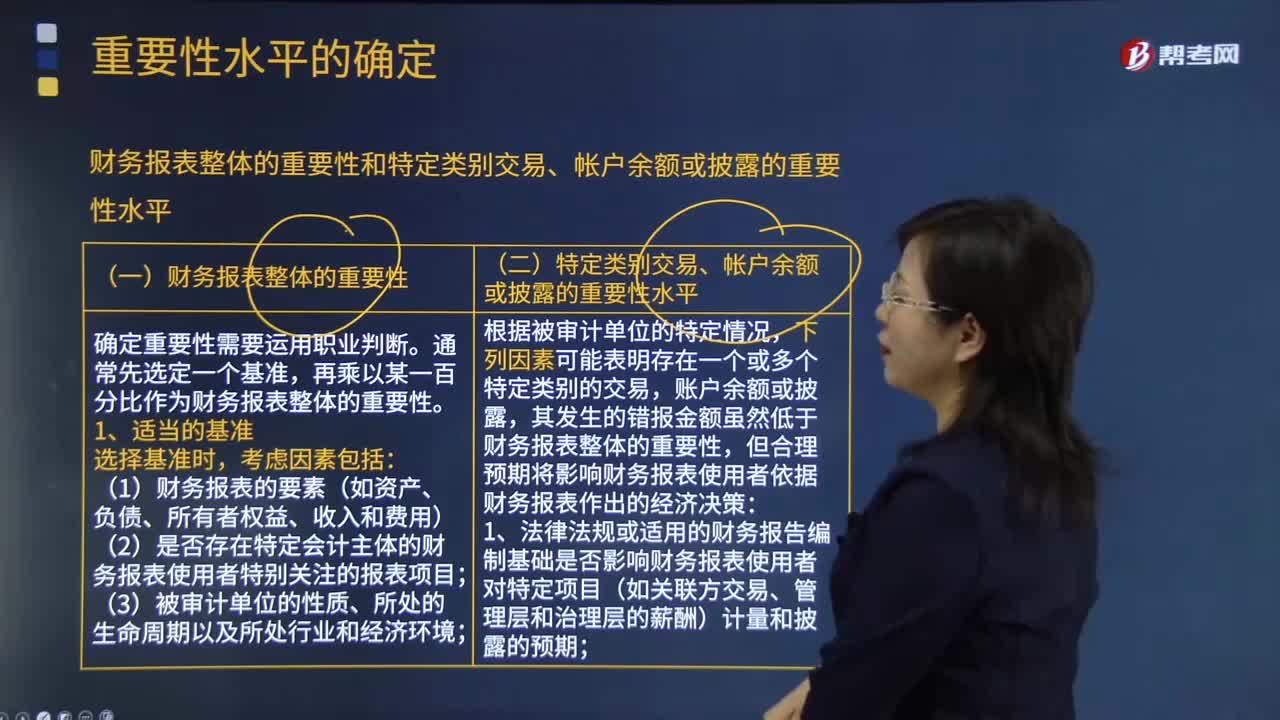

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

01:01

01:01为什么注册会计师更正所有错报或者所有识别出的错报不对?:为什么注册会计师更正所有错报或者所有识别出的错报不对?首先如果被审计单位希望自己更正所有的错报,那么注册会计师可以将明显微小错报临界值设置为0,注册会计师会要求被审计单位更正所有的错报。所有的错报都是累积错报(超过明显微小错报临界值)。而在通常的情况下,注册会计师只会要求被审计单位更正所有累积的错报,而并不是所有识别出的错报。其实我们可以理解为,无论明显微小错报临界值设置为多少。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日