下载亿题库APP

联系电话:400-660-1360

微信扫描二维码登录“帮考网”

请谨慎保管和记忆你的密码,以免泄露和丢失

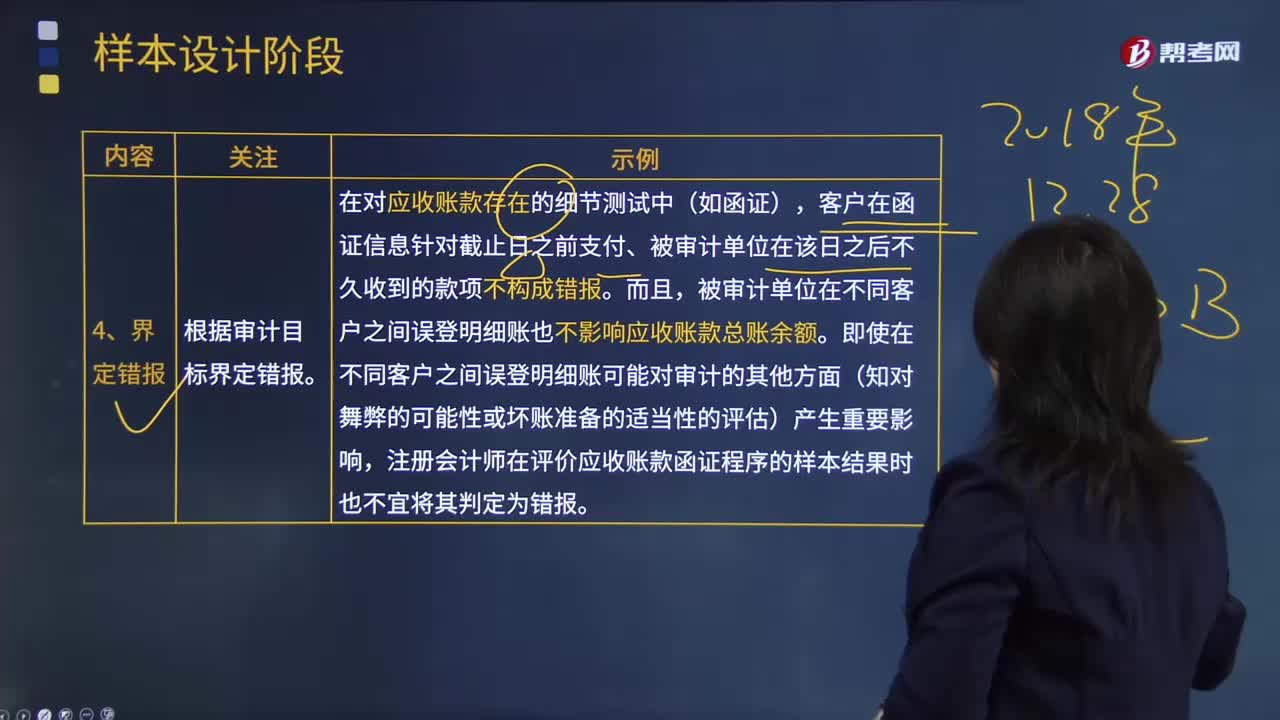

注册会计师怎样根据审计目标界定错报?

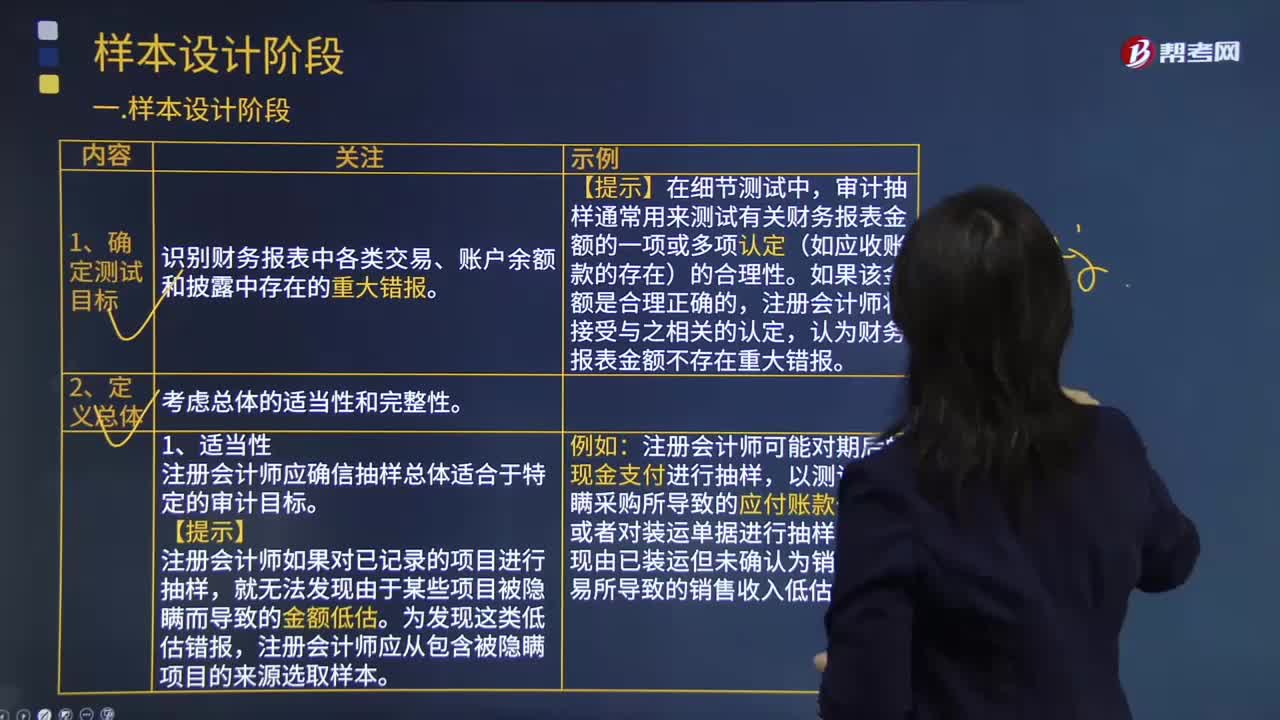

审计抽样程序中如何确定测试目标与定义总体?

注册会计师如何确定样本量?

注册会计师审计是什么?

注册会计师审计的目的是什么?

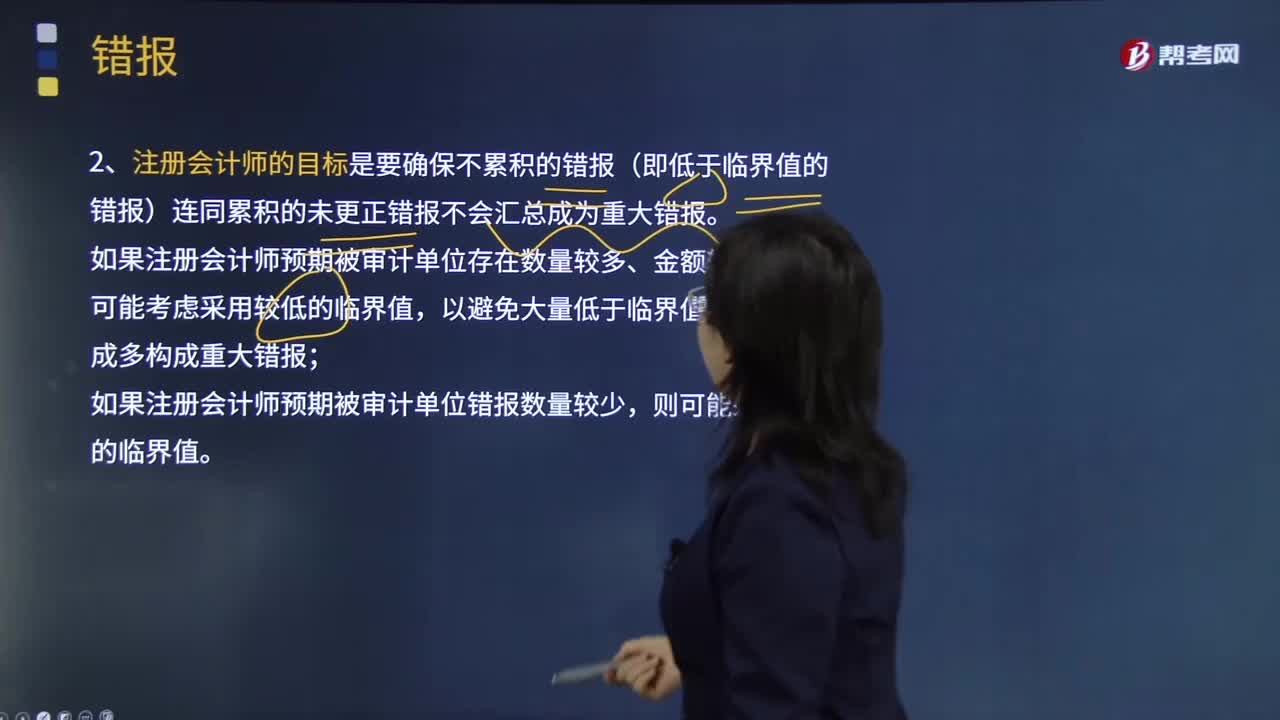

注册会计师的目标与错误的类型的内容分别是什么?

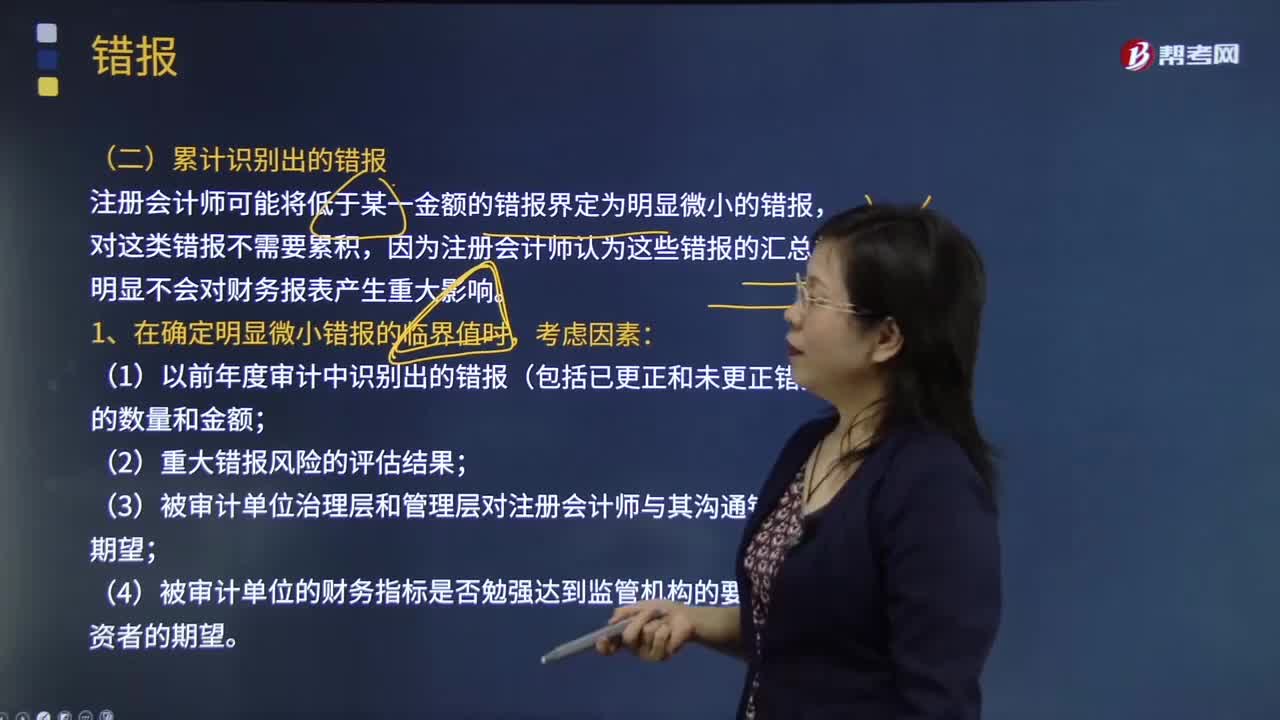

注册会计师在确定明显错报的临界值时要考虑哪些因素?

为什么重大错报风险独立于注册会计师审计而存在?

注册会计师待遇怎么样?

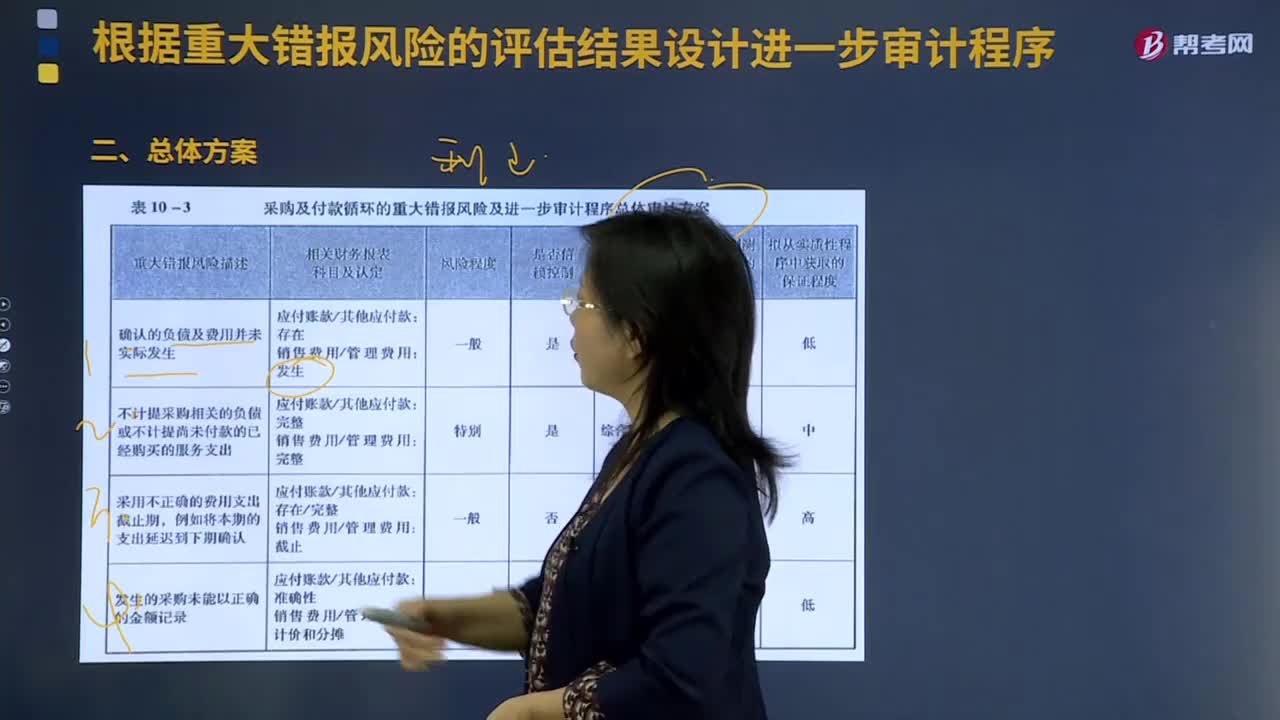

采购与付款循环的审计中怎样根据重大错报风险的评估结果设计进一步审计程序?

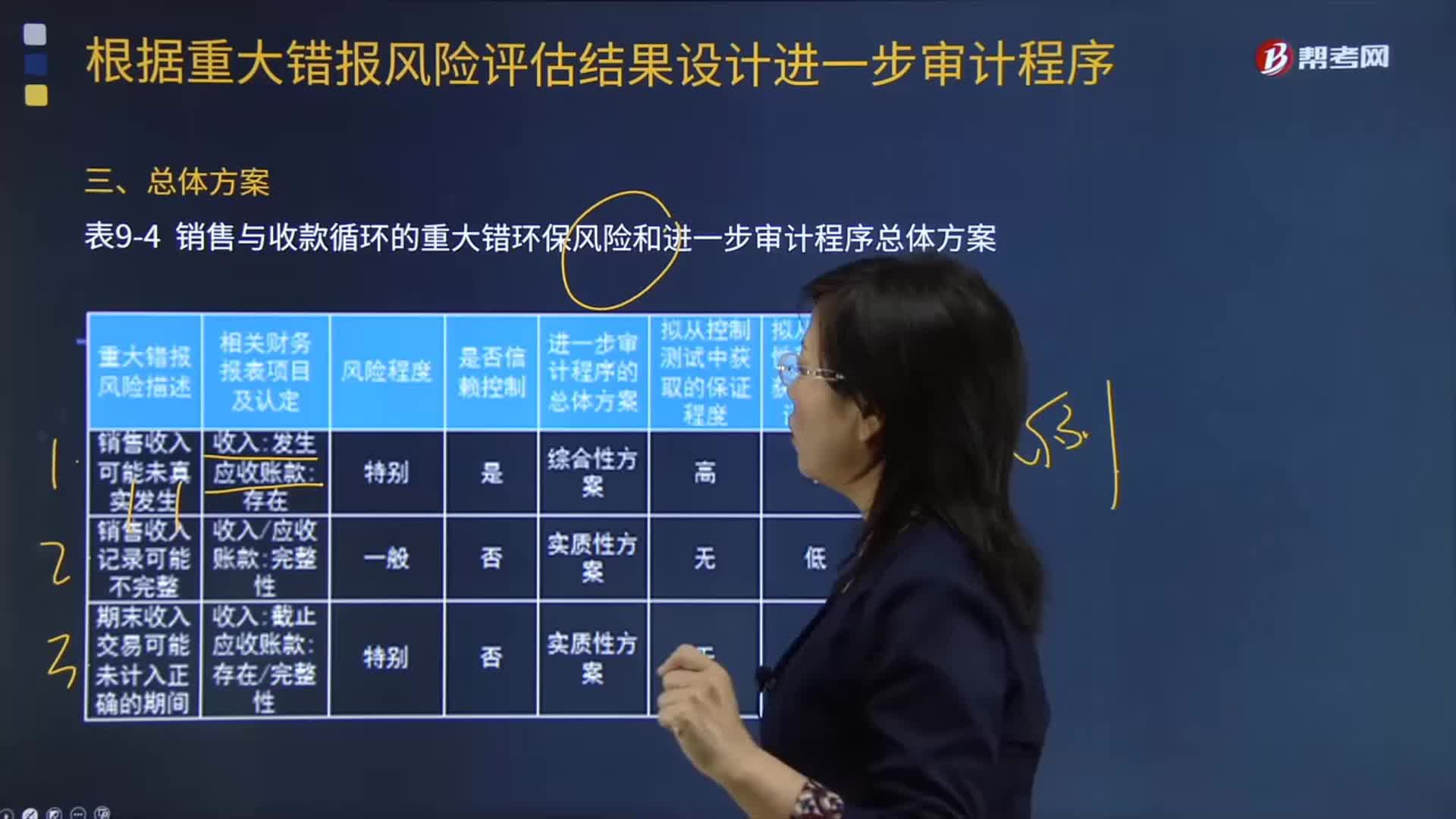

根据重大错报风险评估结果设计进一步审计程序的总体方案是什么?

帮考网校