下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:13

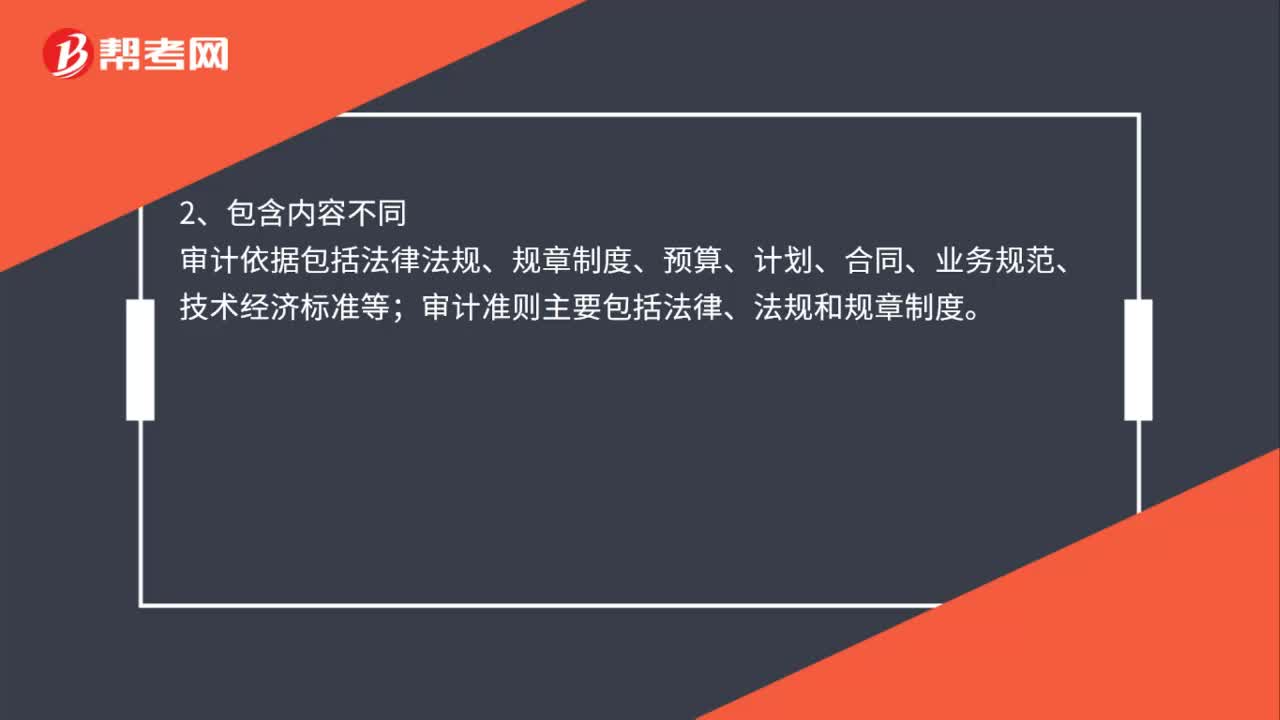

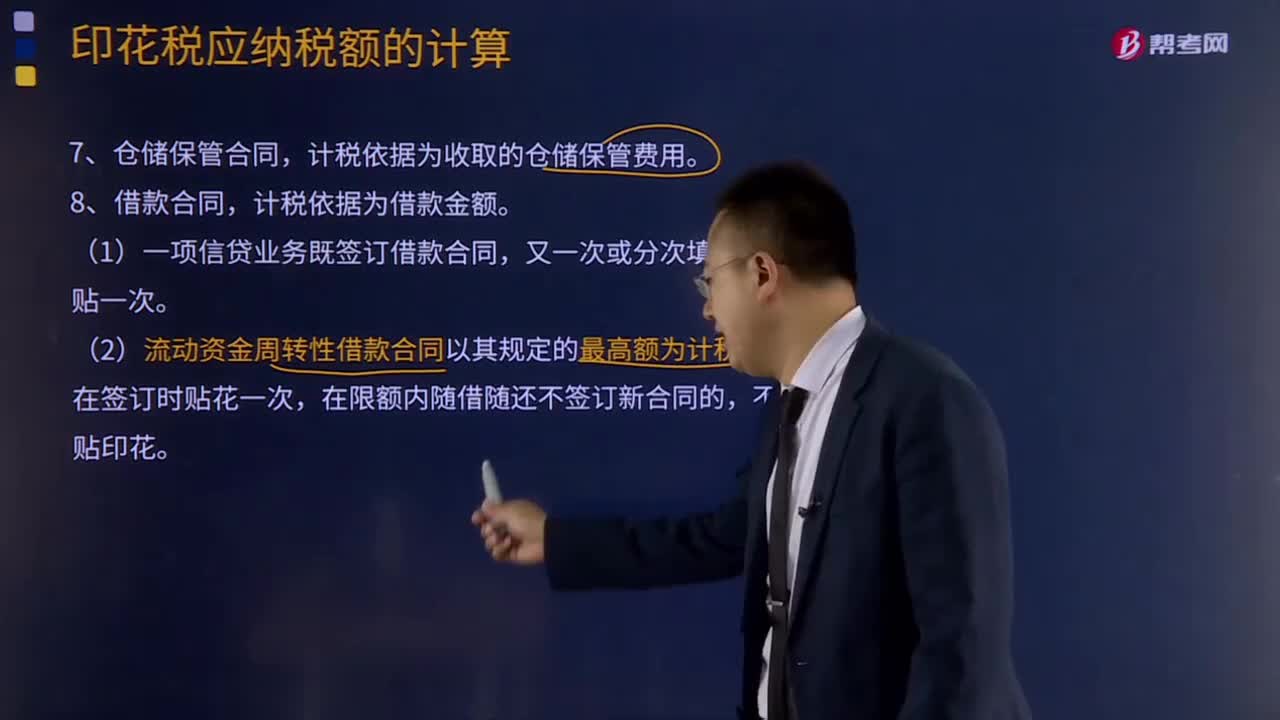

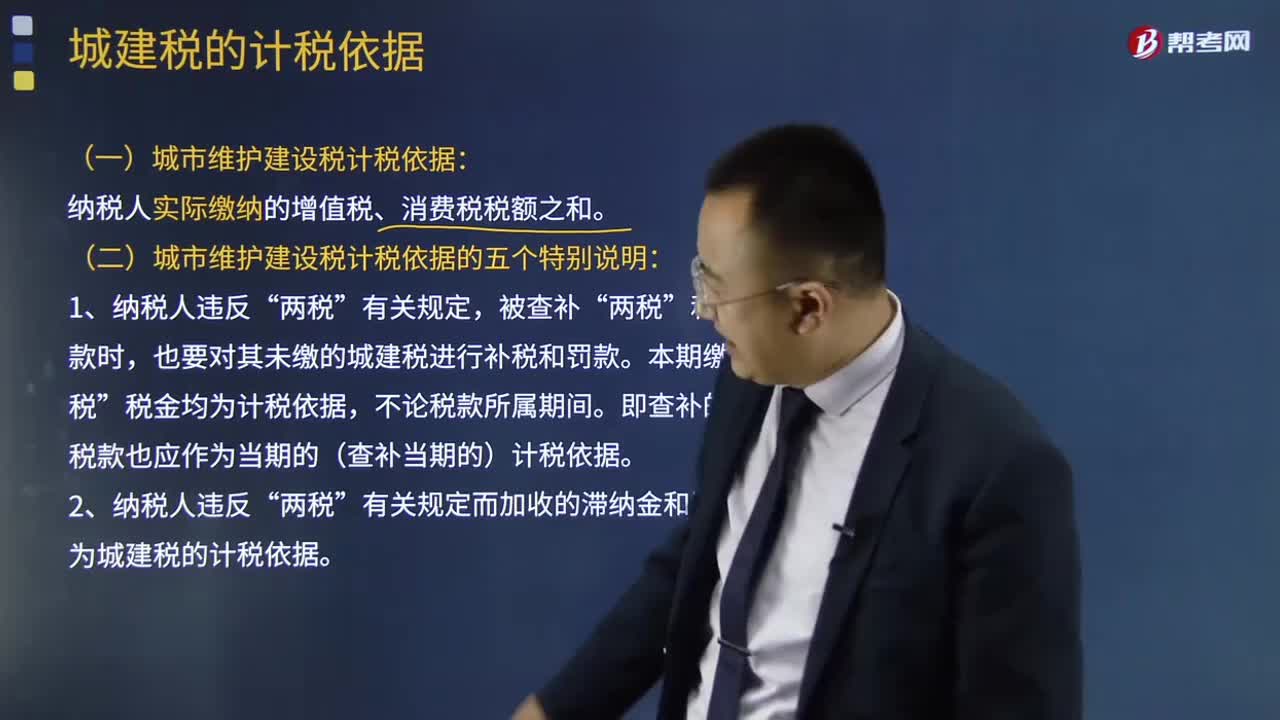

05:13城建税的计税依据是什么?:城建税的计税依据是什么?城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据,分别与产品税、增值税、营业税同时缴纳;(一)城市维护建设税计税依据:纳税人实际缴纳的增值税、消费税税额之和。(二)城市维护建设税计税依据的五个特别说明:也要对其未缴的城建税进行补税和罚款。不作为城建税的计税依据。

01:04

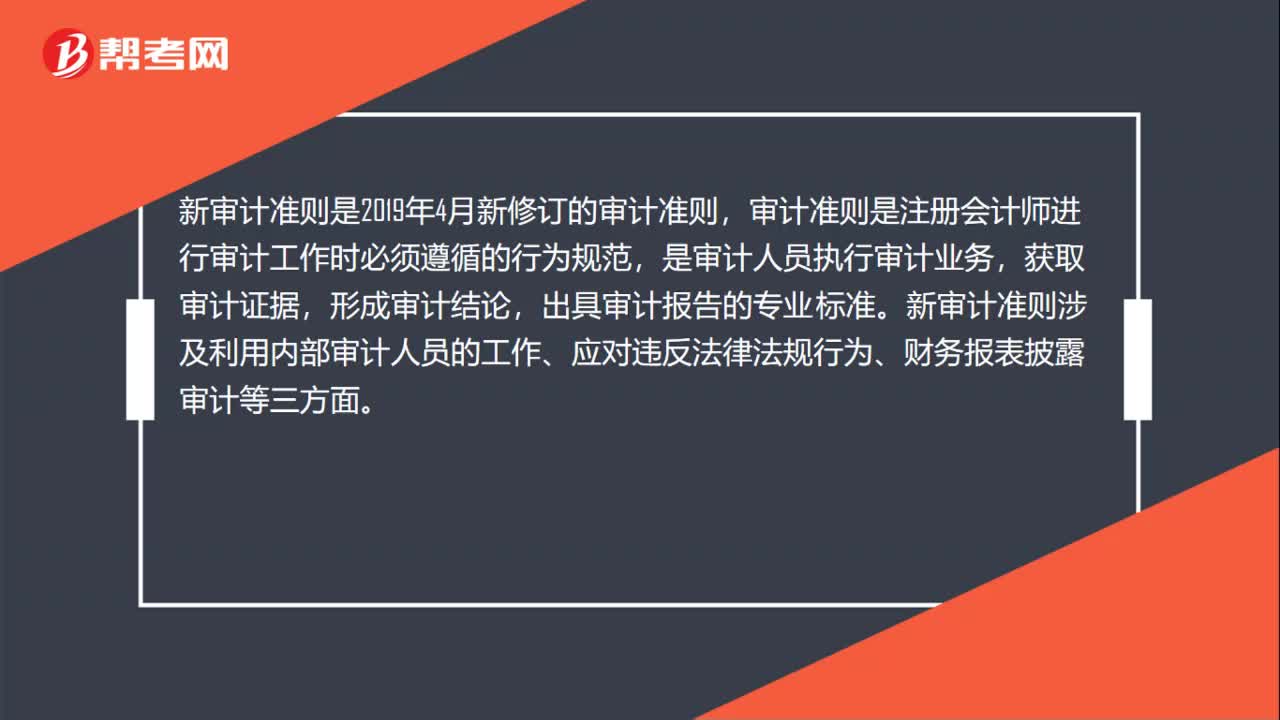

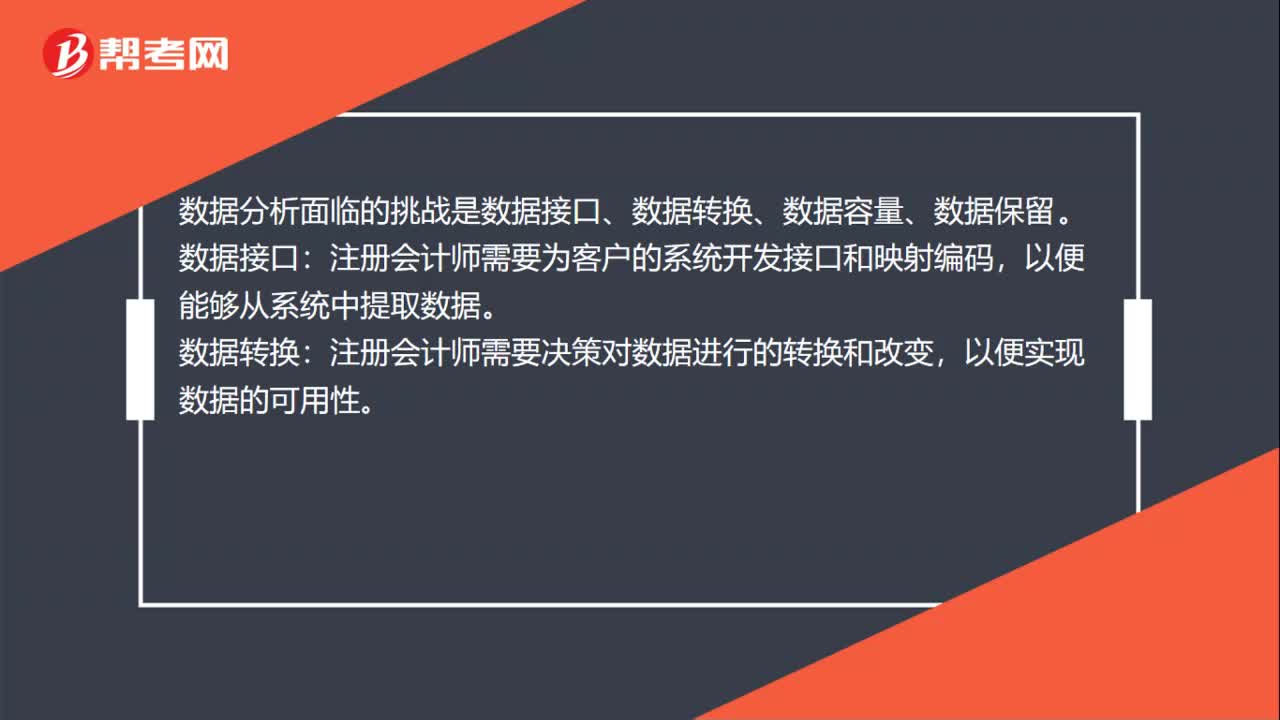

01:04数据分析对审计准则的影响是什么?:数据分析对审计准则的影响是什么?数据分析对审计准则的影响是使用数据分析技术使得注册会计师可以执行超大规模工作,审计准则需要彻底的变革以反映新技术的发展。审计准则只需要适当修改以反映一些效力强大的审计新技术。数据分析面临的挑战是数据接口、数据转换、数据容量、数据保留。注册会计师需要为客户的系统开发接口和映射编码,注册会计师需要决策对数据进行的转换和改变,以便实现数据的可用性。

04:10

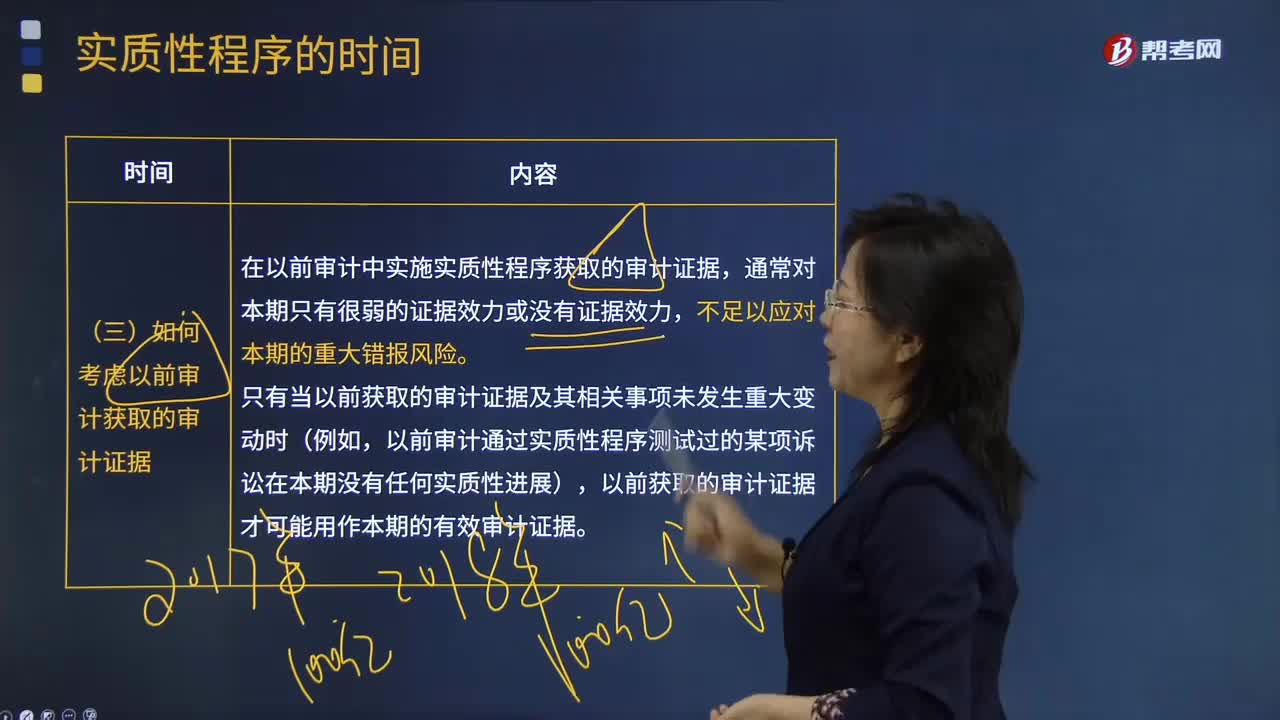

04:10如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

09:14

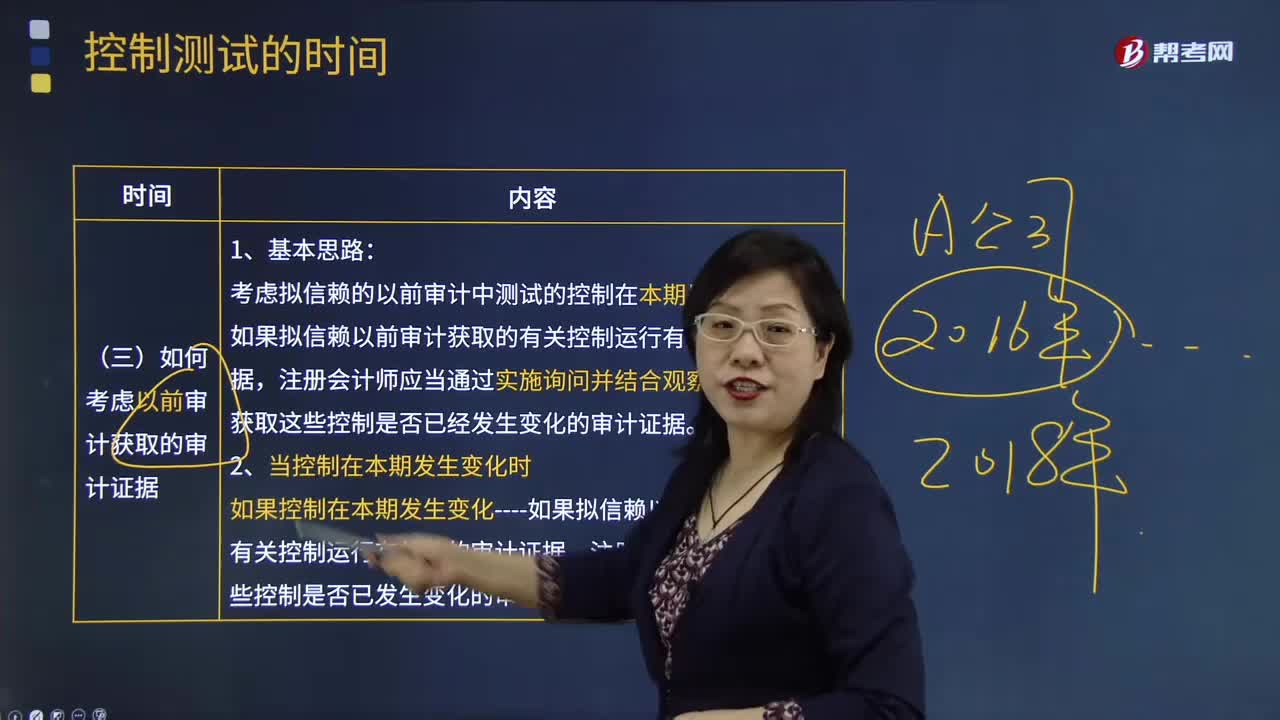

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

01:15

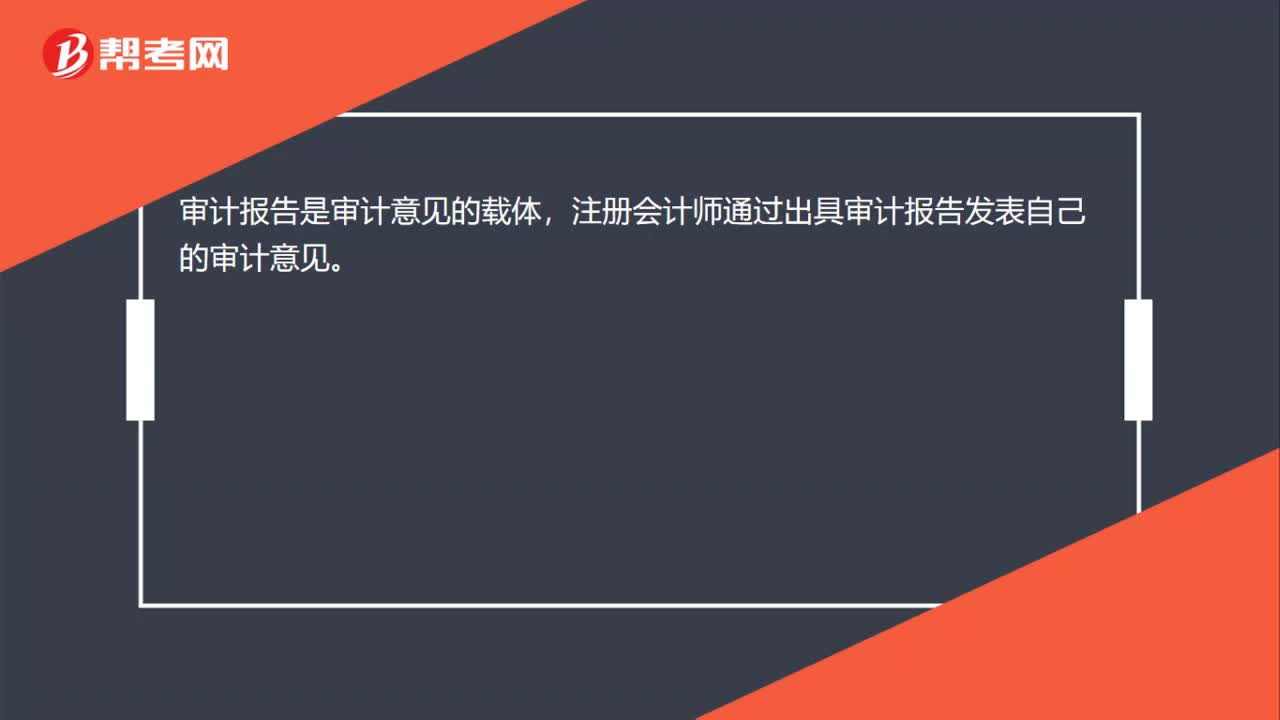

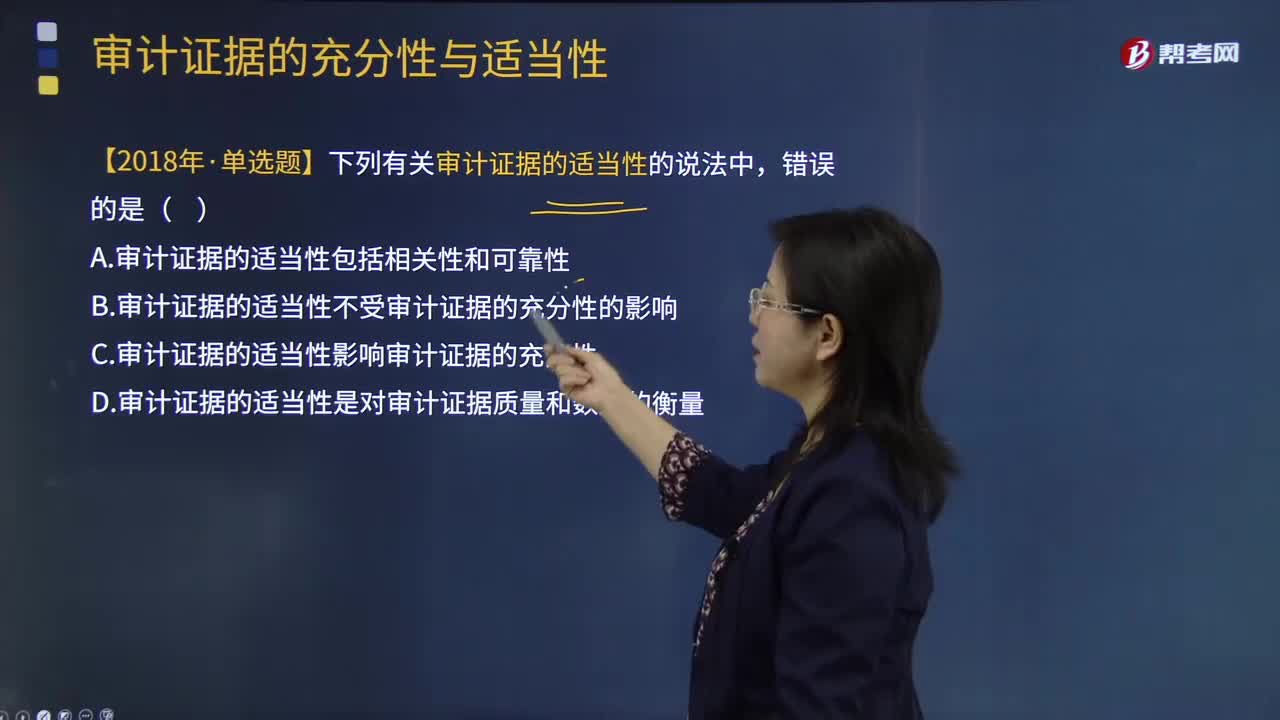

01:15审计证据的充分性和适当性是怎样的关系?:审计证据的充分性和适当性是怎样的关系?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,审计证据的适当性是指审计证据的相关性和可靠性,审计证据的适当性会影响审计证据的充分性;3.审计证据的适当性实质上是指审计证据的质量因素,如果审计证据的质量适当性越高,A.审计证据的适当性包括相关性和可靠性,B.审计证据的适当性不受审计证据的充分性的影响。C.审计证据的适当性影响审计证据的充分性

06:10

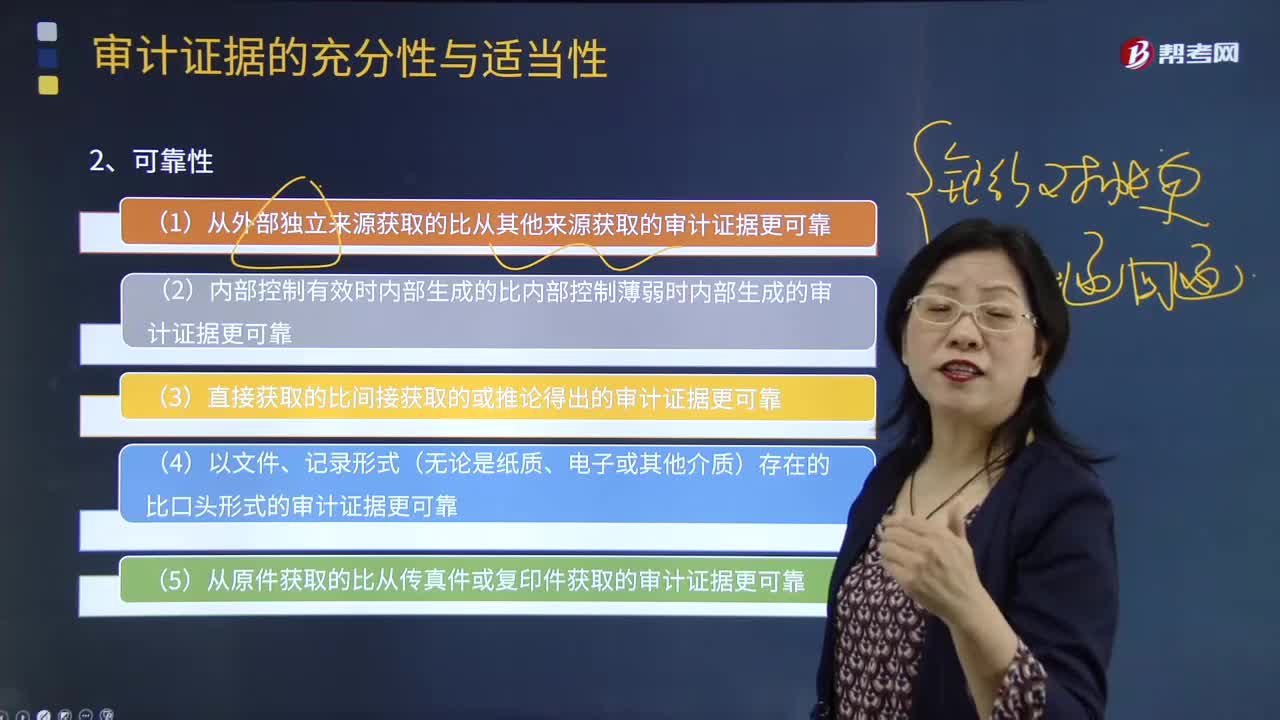

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

05:32

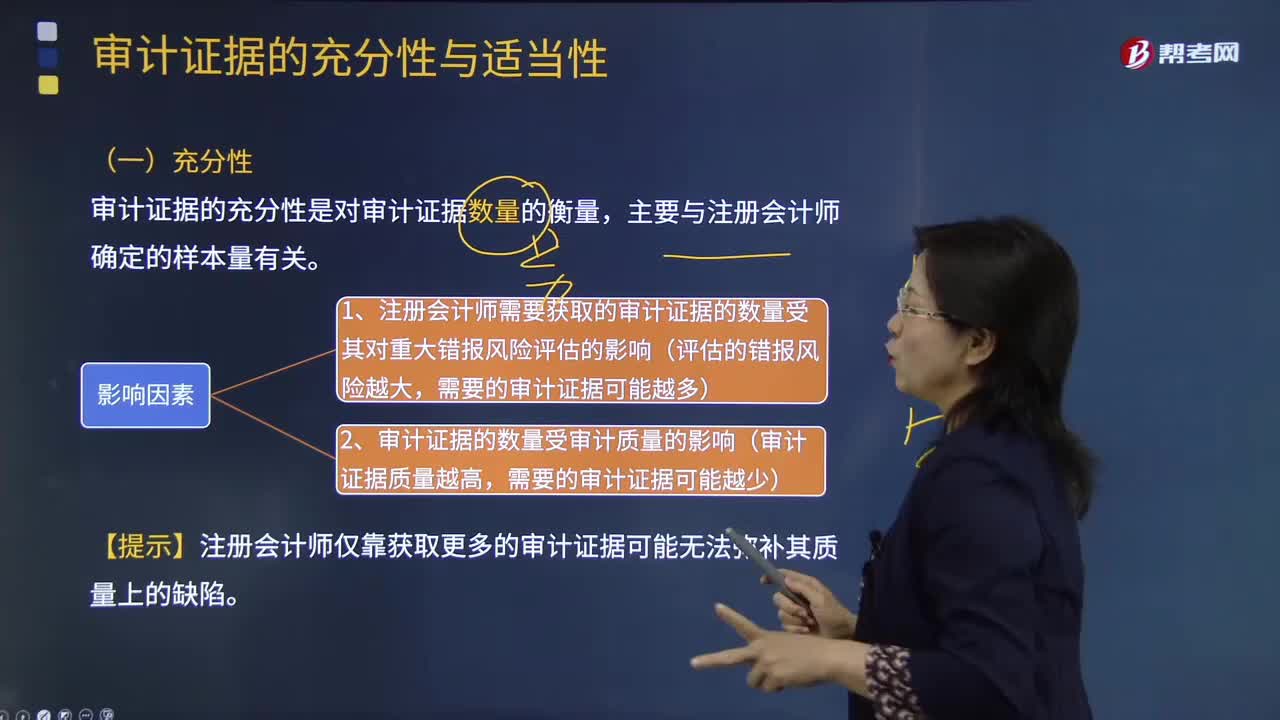

05:32审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

02:19

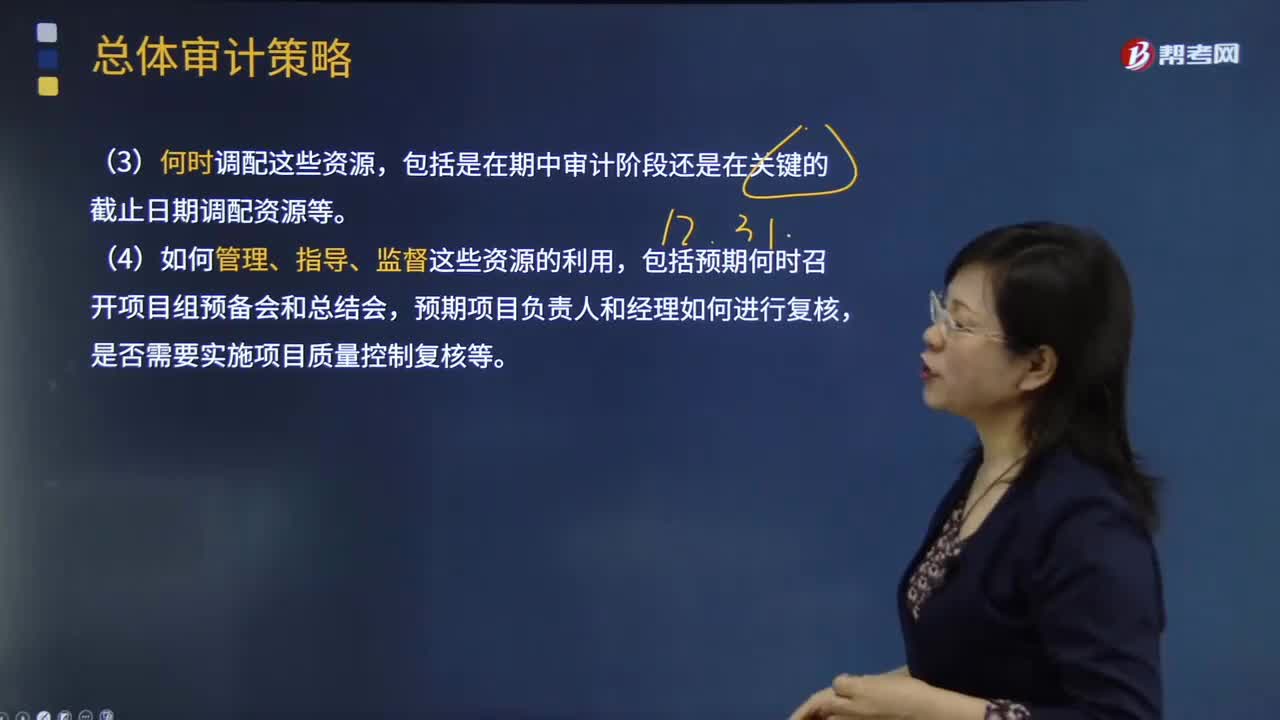

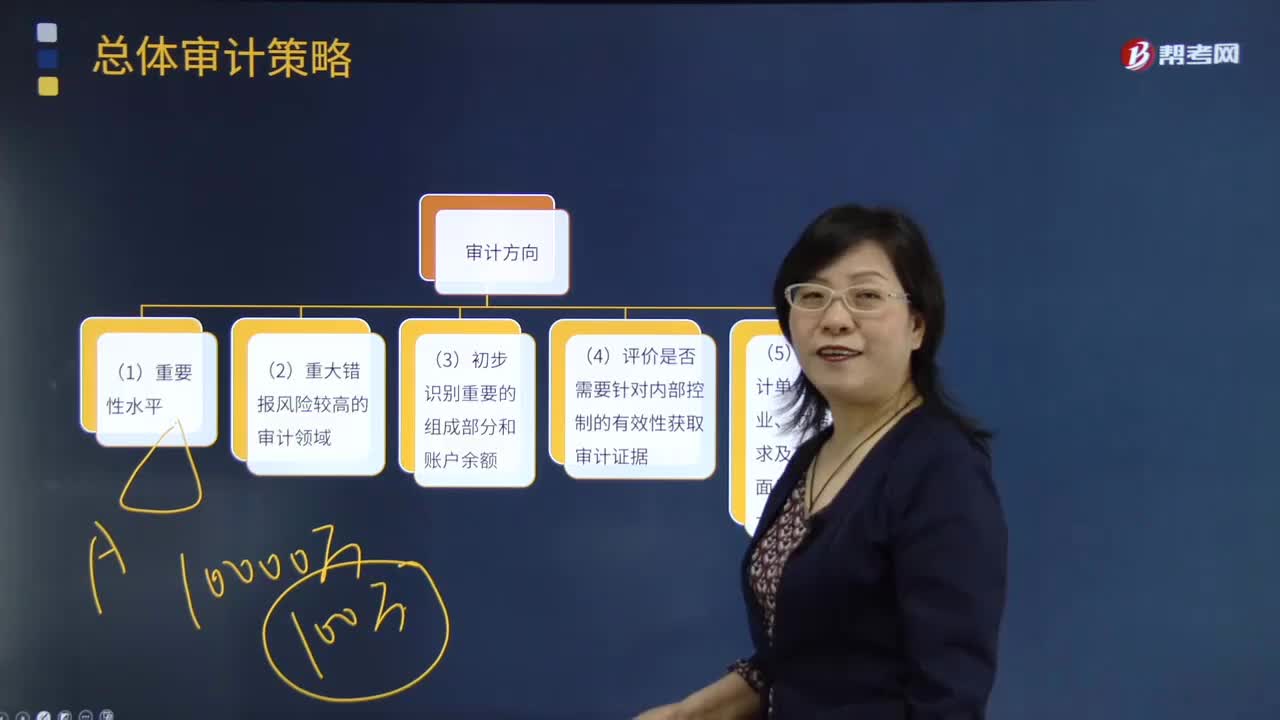

02:19总体审计策略的审计资源是指什么?:总体审计策略的审计资源是指什么?审计资源是指为实现审计目标所需要的基础性条件的总称。广义的审计资源,服务于审计执法的人力、财物、方法技术、信息情报等各种资源的总和。狭义的审计资源则主要指审计人力资源,(1)向具体审计领域调配的资源,包括向高风险领域分派有适当经验的项目组成员,(2)向具体审计领域分配资源的数量,对高风险领域安排的审计时间预算等。包括是在期中审计阶段还是在关键的截止日期调配资源等。

06:29

06:29总体审计策略的审计方向是什么?:对被审计单位的财政、财务收支、经营管理活动及其相关资料的真实性、正确性、合规性、合法性、效益性进行审查和监督,(3)评估的财务报表层次的重大错报风险对指导、监督及复核的影响;(4)项目组人员的选择(在必要时包括项目质量控制复核人员)和工作分工,包括向重大错报风险可能较高的审计领域分派具备适当经验的人员;包括考虑为重大错报风险可能较高的审计领域分配适当的工作时间;

08:35

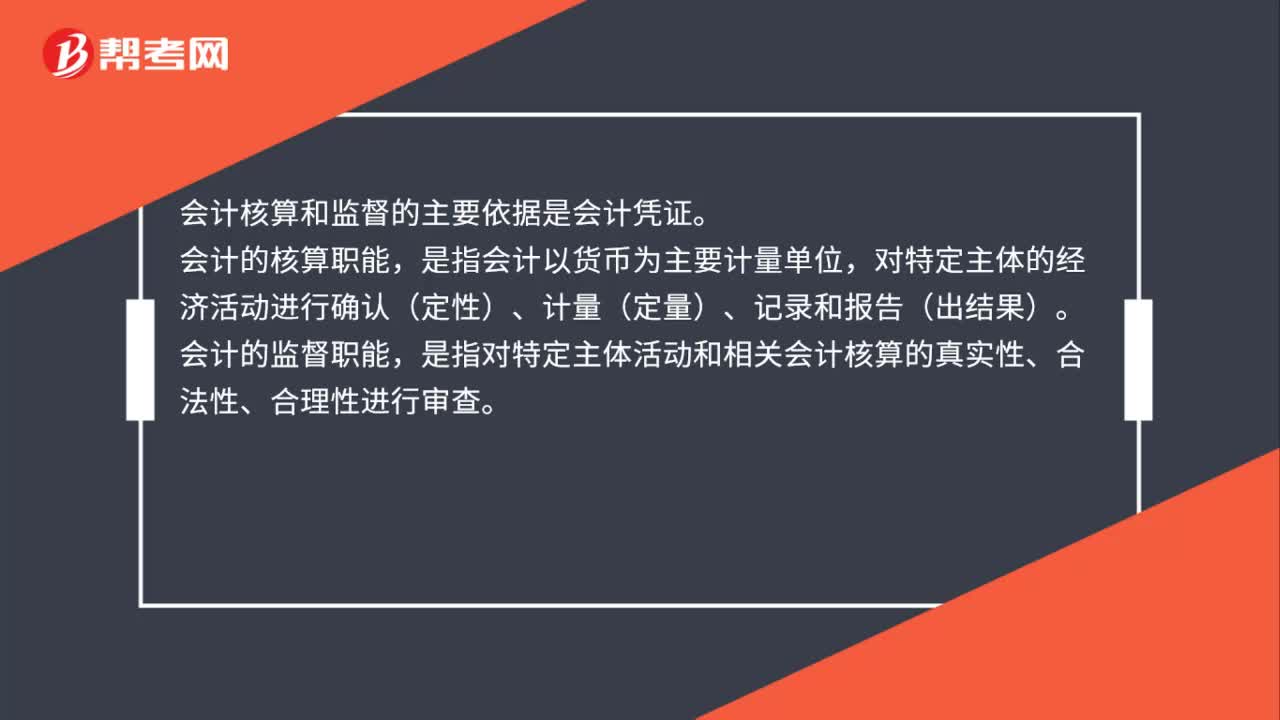

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

04:42

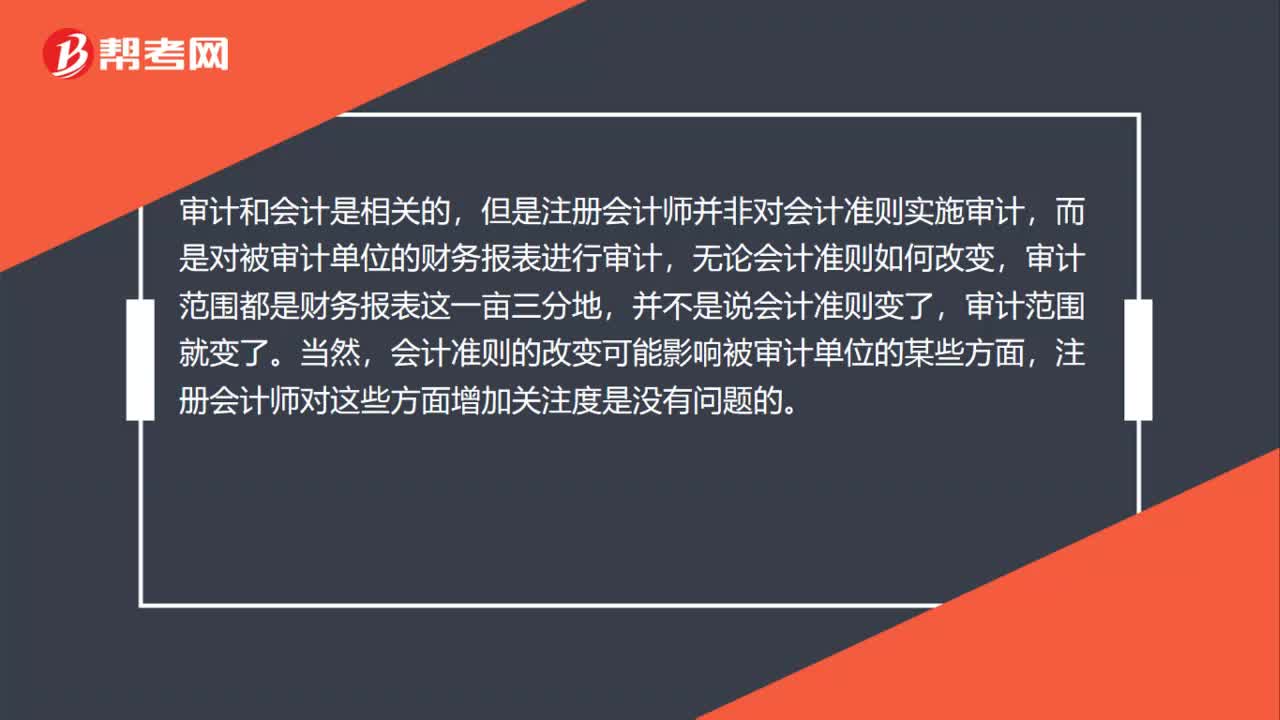

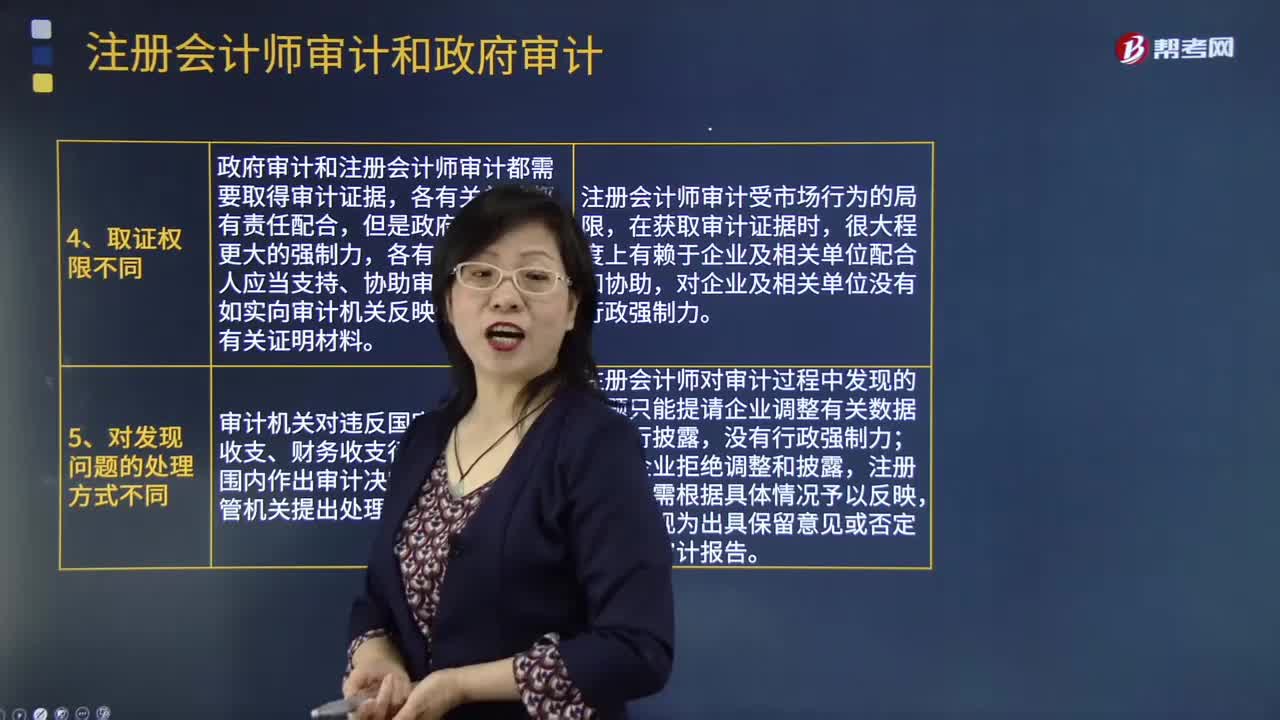

04:42注册会计师审计和政府审计的区别是什么?:注册会计师审计和政府审计的区别是什么?注册会计师审计和政府审计共同发挥作用,政府审计是对政府的财政收支或者国有金融机构和企事业组织财务收支进行审计。注册会计师审计是注册会计师依法对企业财务报表进行审计,政府审计机关履行职责所必须的经费,注册会计师审计是市场行为,费用由注册会计师和审计客户协商确定,政府审计和注册会计师审计都需要取得审计证据,各有关单位和个人应当支持、协助审计机关工作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日