下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

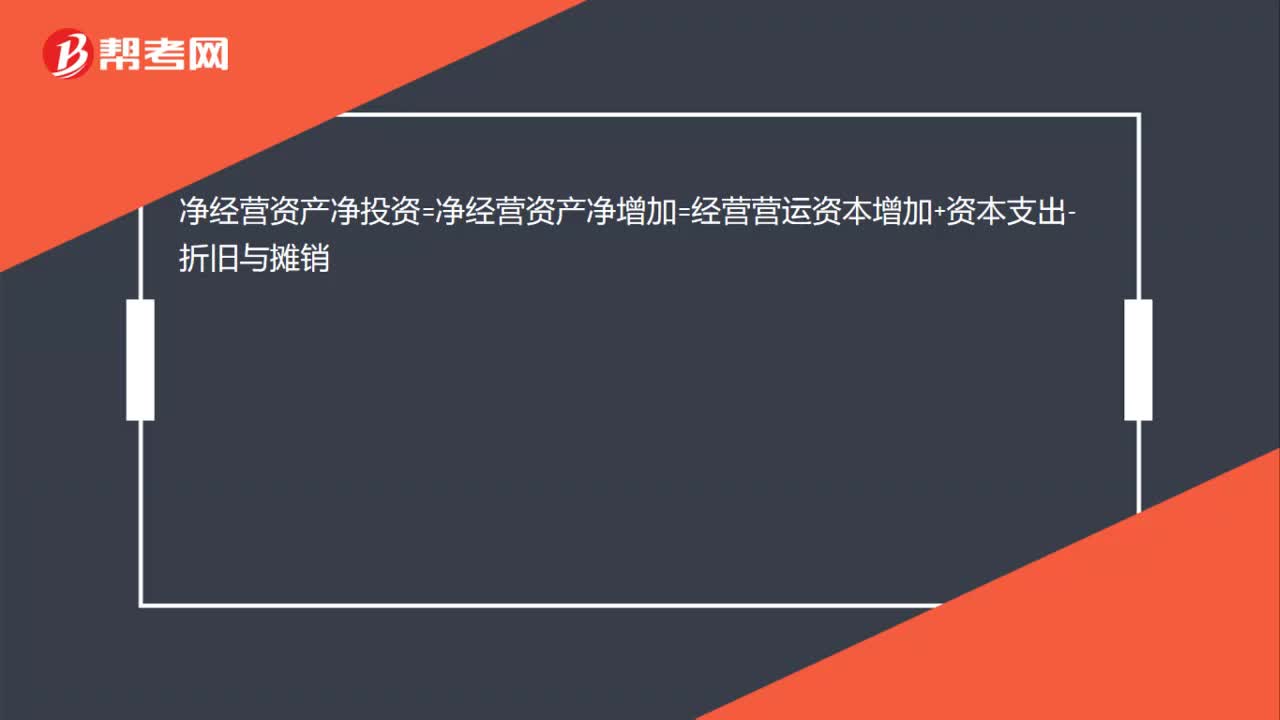

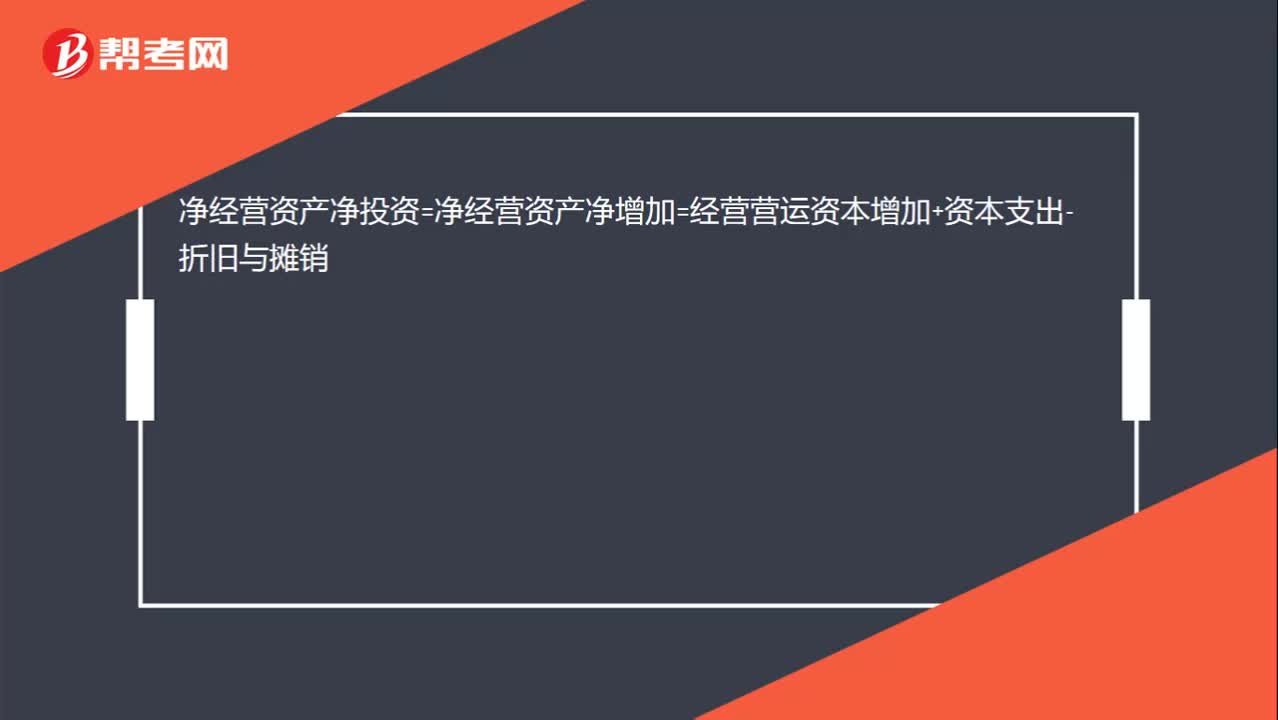

00:20净经营资产净投资的公式是什么?:净经营资产净投资=净经营资产净增加=经营营运资本增加+资本支出-折旧与摊销

00:44

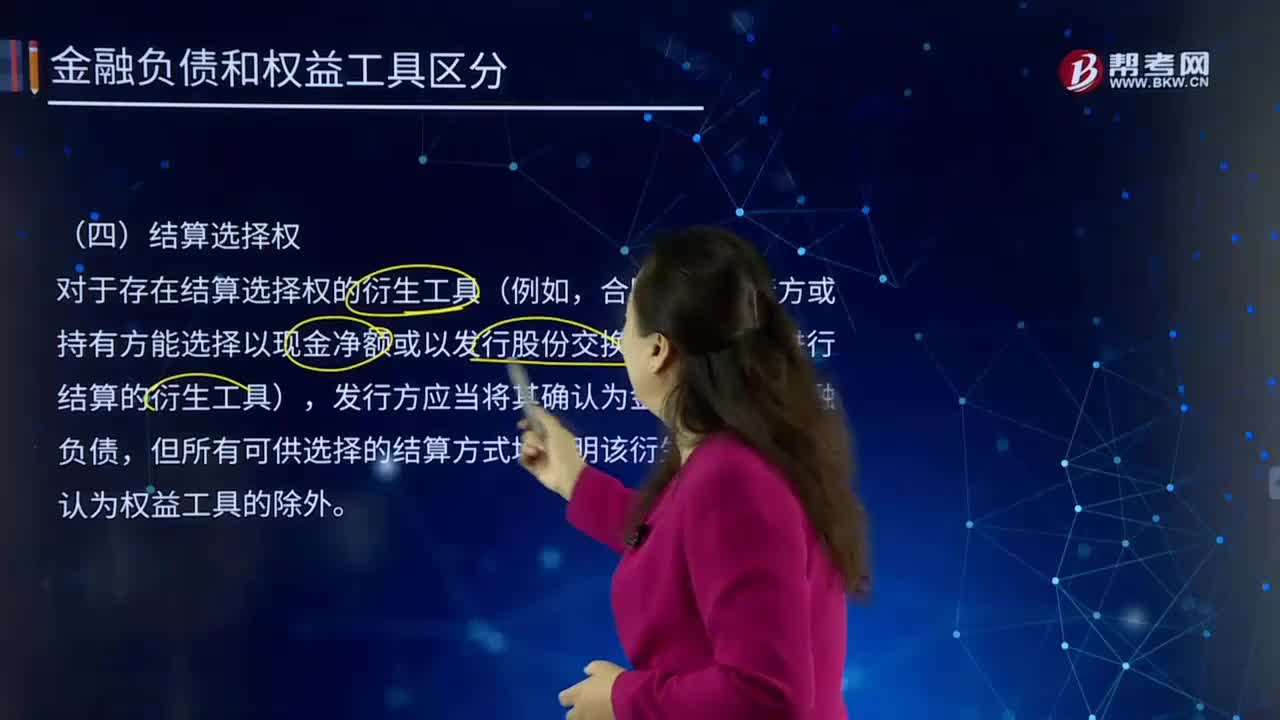

00:44按结算选择权,如何区分金融负债和权益工具?:如何区分金融负债和权益工具?与其他方交换金融资产或金融负债的合同义务。将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具。将来须用或可用企业自身权益工具进行结算的衍生工具合同,但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。是指能证明拥有某个企业在扣除所有负债后的资产中的剩余权益的合同。

02:39

02:39金融资产分类的特殊规定有哪些?:金融资产,是实物资产的对称,指单位或个人所拥有的以价值形态存在的资产。是一种索取实物资产的无形的权利。是一切可以在有组织的金融市场上进行交易、具有现实价格和未来估价的金融工具的总称。金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。金融资产分类的特殊规定:企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益资产。该指定的金融资产不需要计提减值准备。

07:33

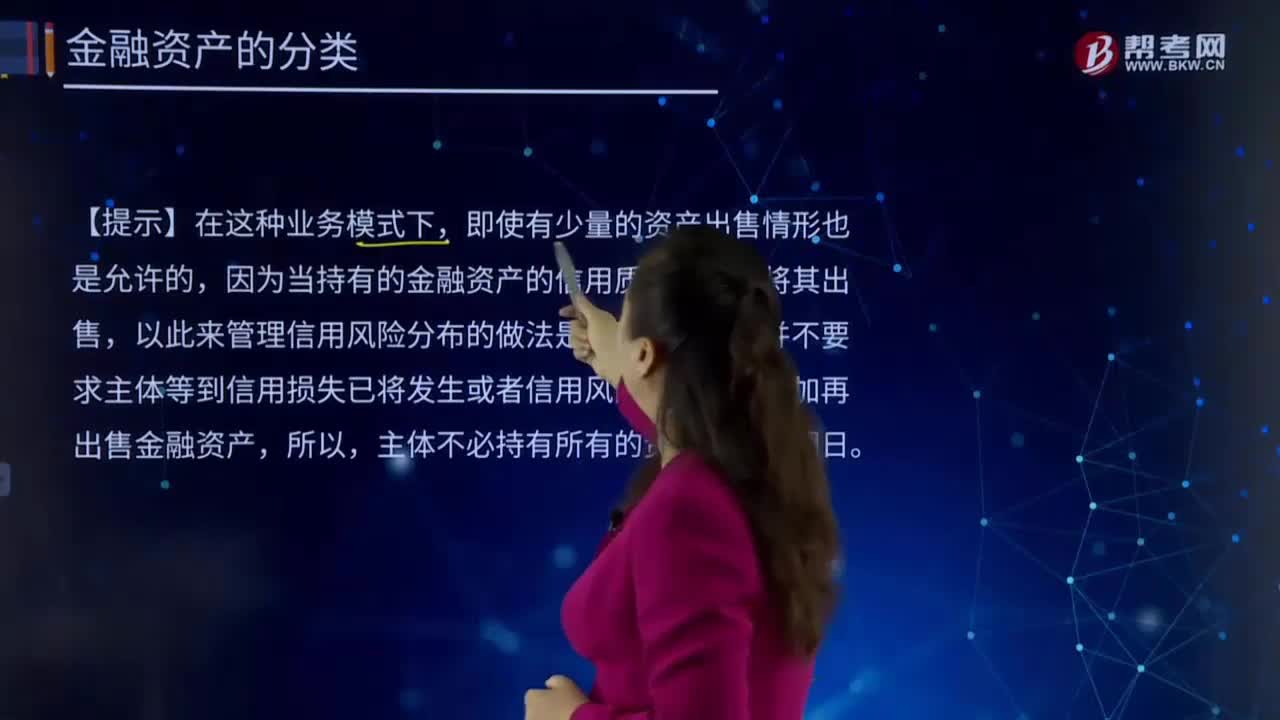

07:33应如何对金融资产进行分类?:金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。(1)企业管理该金融资产的业务模式是以收取合同现金流量为目标。准则并不要求主体等到信用损失已将发生或者信用风险已经显著增加再出售金融资产,可能说明主体的业务模式并不是收取合同现金流量为目标。不一定影响对持有资产以收取合同现金流量为目标的业务模式判断,应当分类为以公允价值计量且其变动计入其他综合收益的金融资产。

06:35

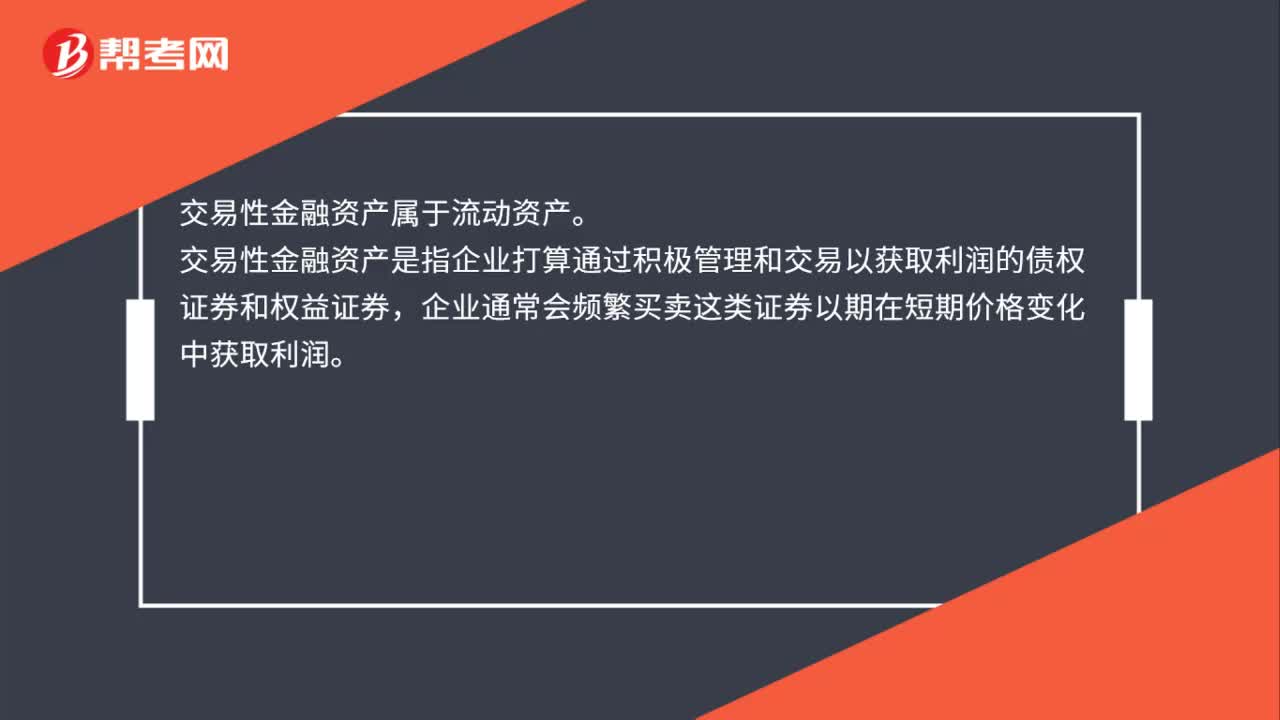

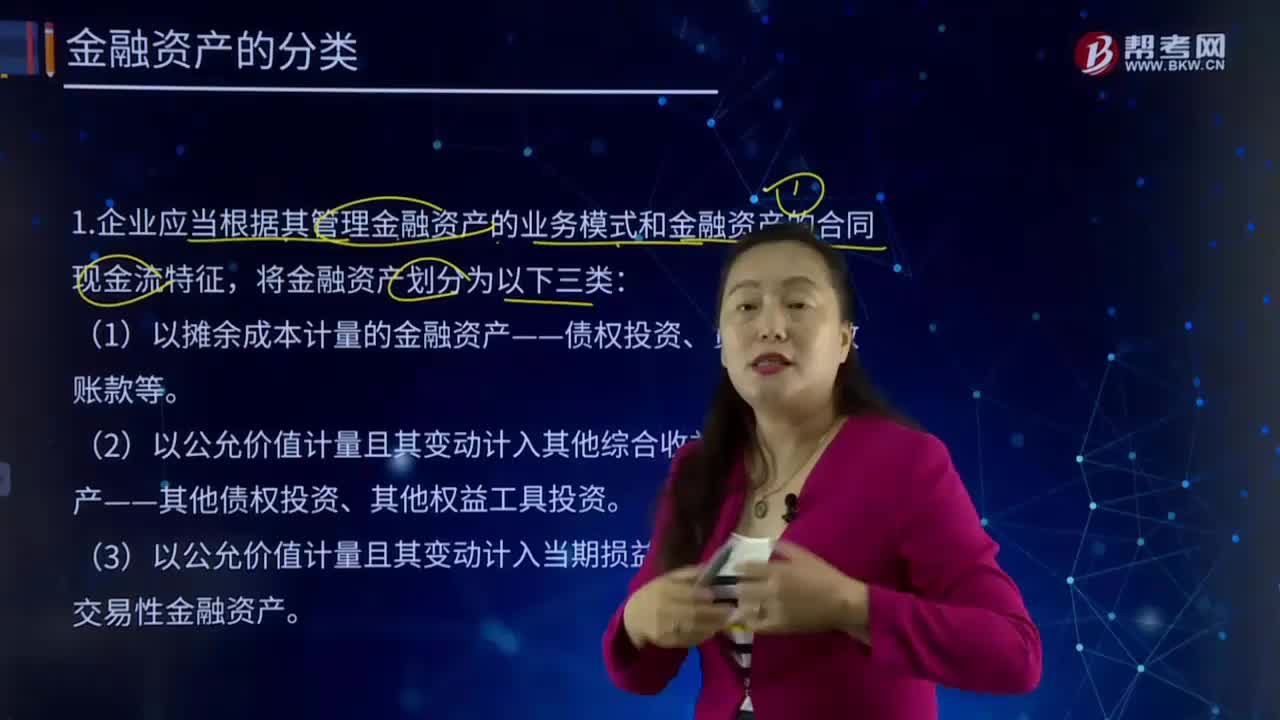

06:35如何对金融资产进行划分?:是一切可以在有组织的金融市场上进行交易、具有现实价格和未来估价的金融工具的总称。企业应当根据其管理金融资产的业务模式和金融资产的合同现金流特征,(1)以摊余成本计量的金融资产——债权投资、贷款、应收账款等。(2)以公允价值计量且其变动计入其他综合收益的金融资产——其他债权投资、其他权益工具投资。(3)以公允价值计量且其变动计入当期损益的金融资产——交易性金融资产。

05:02

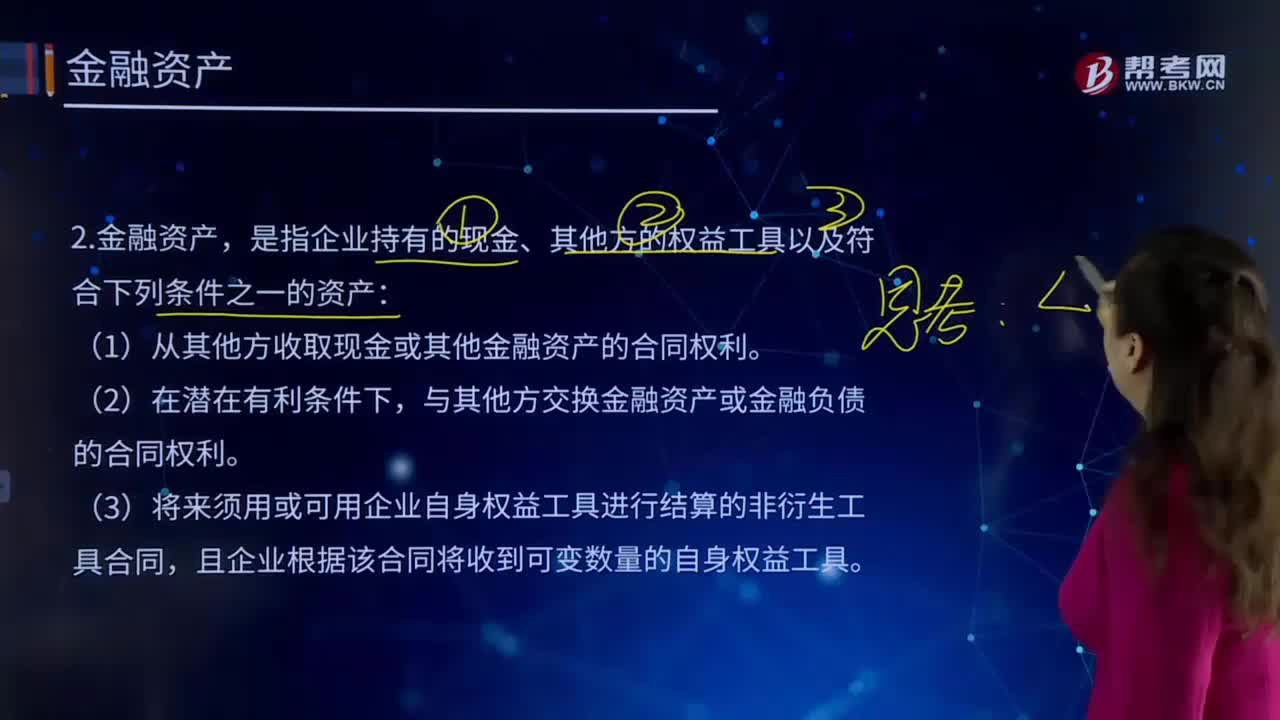

05:02金融资产指的是什么?:金融资产的最大特征是能够在市场交易中为其所有者提供即期或远期的货币收入流量。是指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(1)从其他方收取现金或其他金融资产的合同权利。与其他方交换金融资产或金融负债的合同权利。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,(4)将来须用或可用企业自身权益工具进行结算的衍生工具合同。

03:03

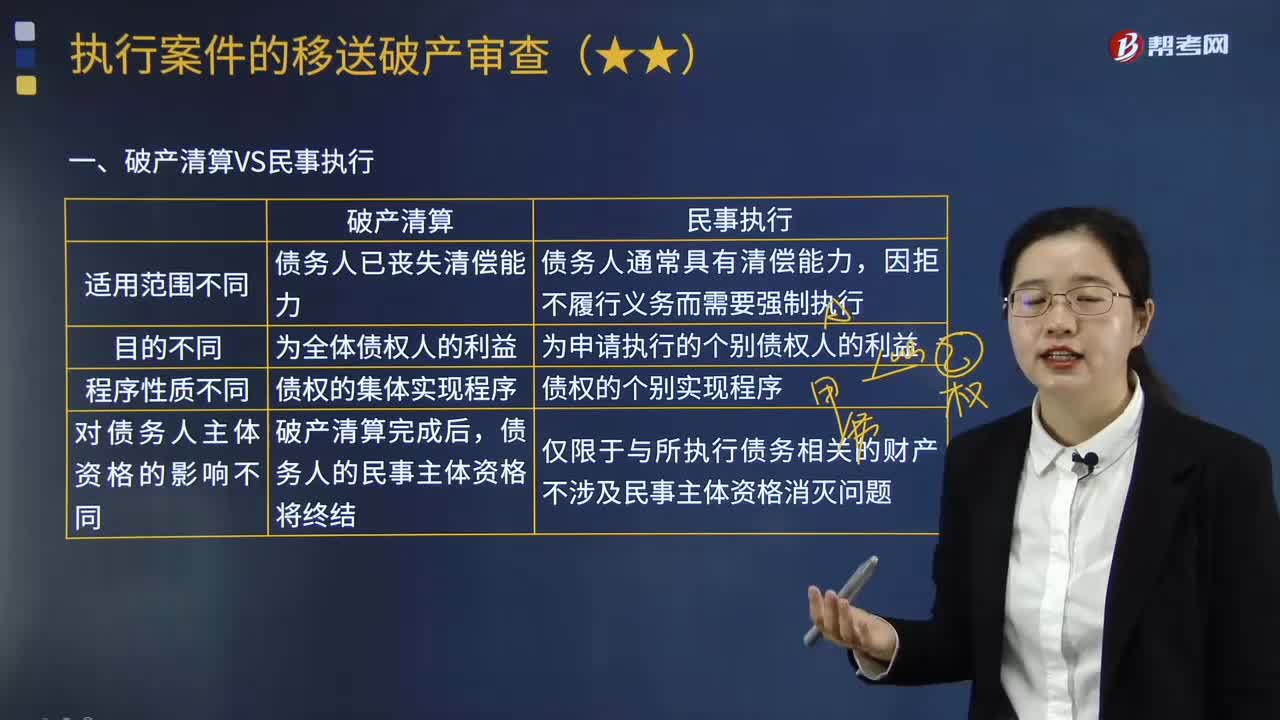

03:03如何区分破产清算和民事执行?:对破产财产进行清算、评估和处理、分配。强制义务人履行已经发生法律效力的人民法院的民事判决、裁定或其他法律文书所确定的义务的活动。(1)破产程序中的债务人己无清偿能力,故须以破产方式解决对全体债权人的公平、有序清偿问题,(2)而民事执行程序中的债务人通常具有清偿能力。(1)破产清算是为全体债权人的利益而进行,(2)民事执行是为申请执行的个别债权人的利益进行的,属于债权的个别清偿程序。

00:17

00:17净经营资产净投资的公式是什么?:净经营资产净投资=净经营资产净增加=经营营运资本增加+资本支出-折旧与摊销

02:04

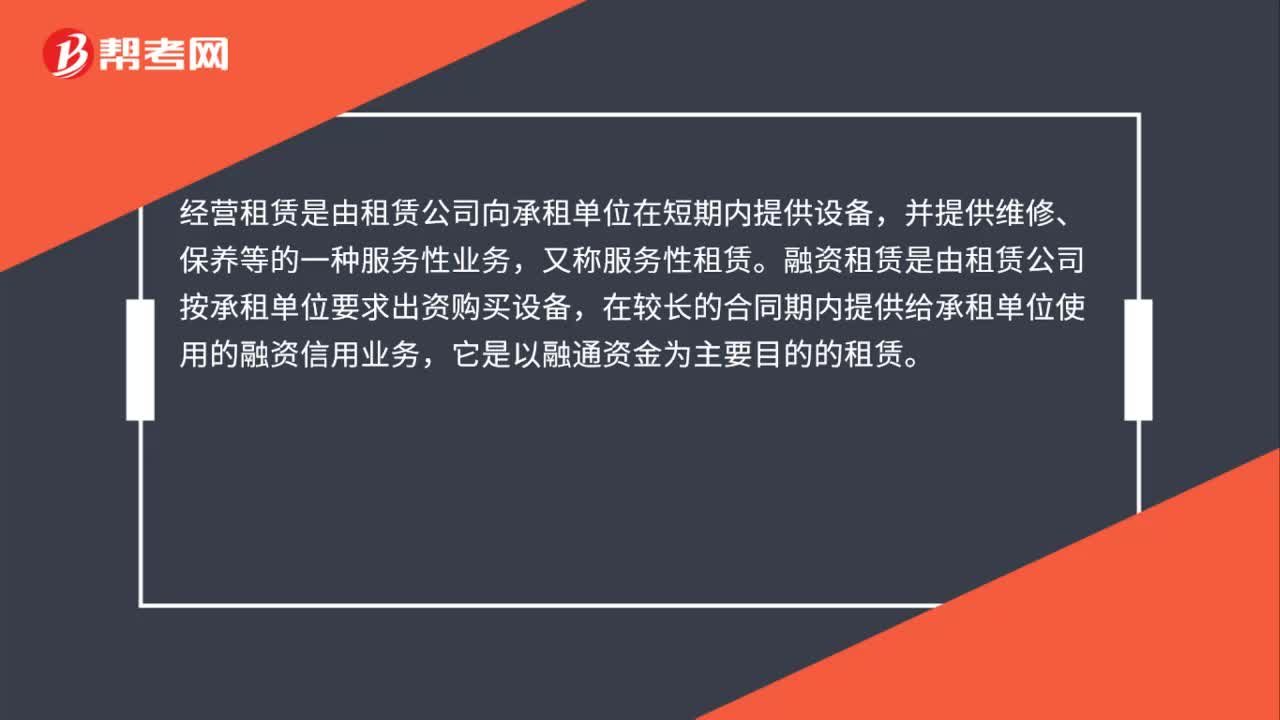

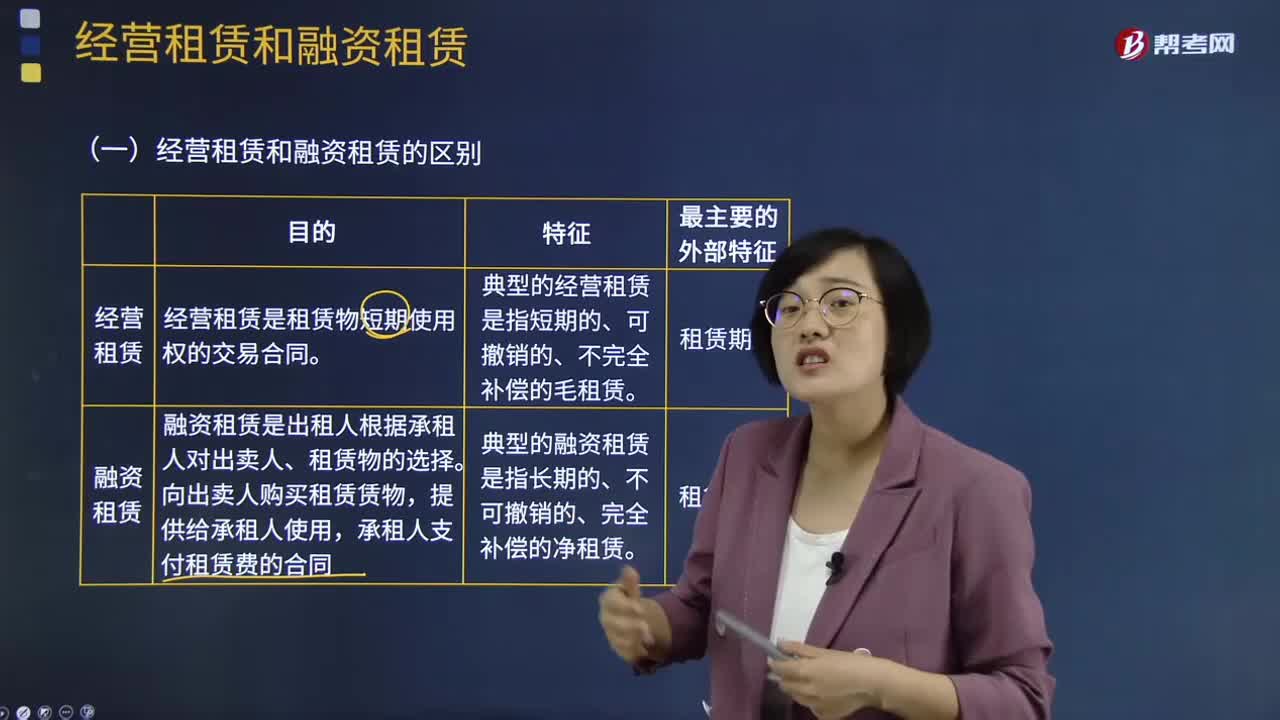

02:04经营租赁和融资租赁的区别是什么?:经营租赁和融资租赁的区别是什么?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。它是指出租人根据承租人(用户)的请求,出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,将设备出租给承租人,由于租赁公司能提供现成融资租赁资产,融资租赁行为能使企业缩短项目的建设期限,经营租赁行为能使企业有选择地租赁企业急用但并不想拥用的资产。2、租赁程序不同。

00:42

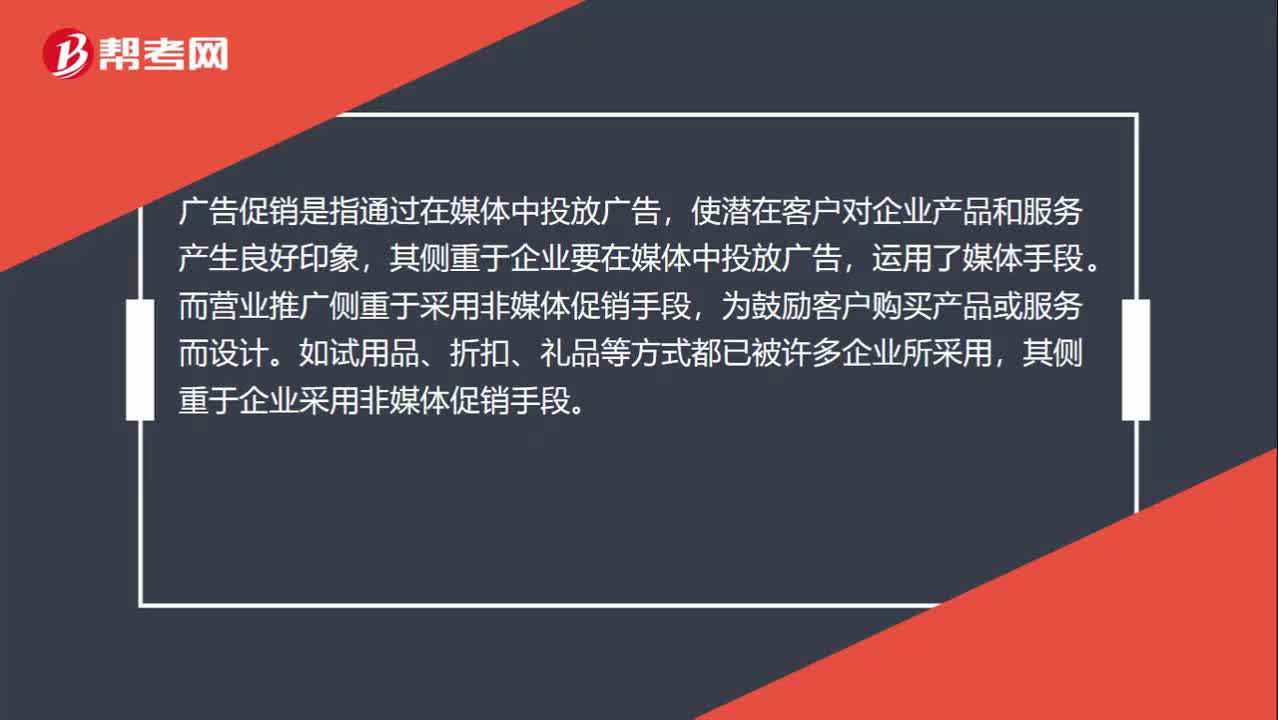

00:42如何区分营业推广和广告促销?:如何区分营业推广和广告促销?广告促销是指通过在媒体中投放广告,使潜在客户对企业产品和服务产生良好印象,其侧重于企业要在媒体中投放广告,运用了媒体手段。而营业推广侧重于采用非媒体促销手段,为鼓励客户购买产品或服务而设计。如试用品、折扣、礼品等方式都已被许多企业所采用,其侧重于企业采用非媒体促销手段。

11:18

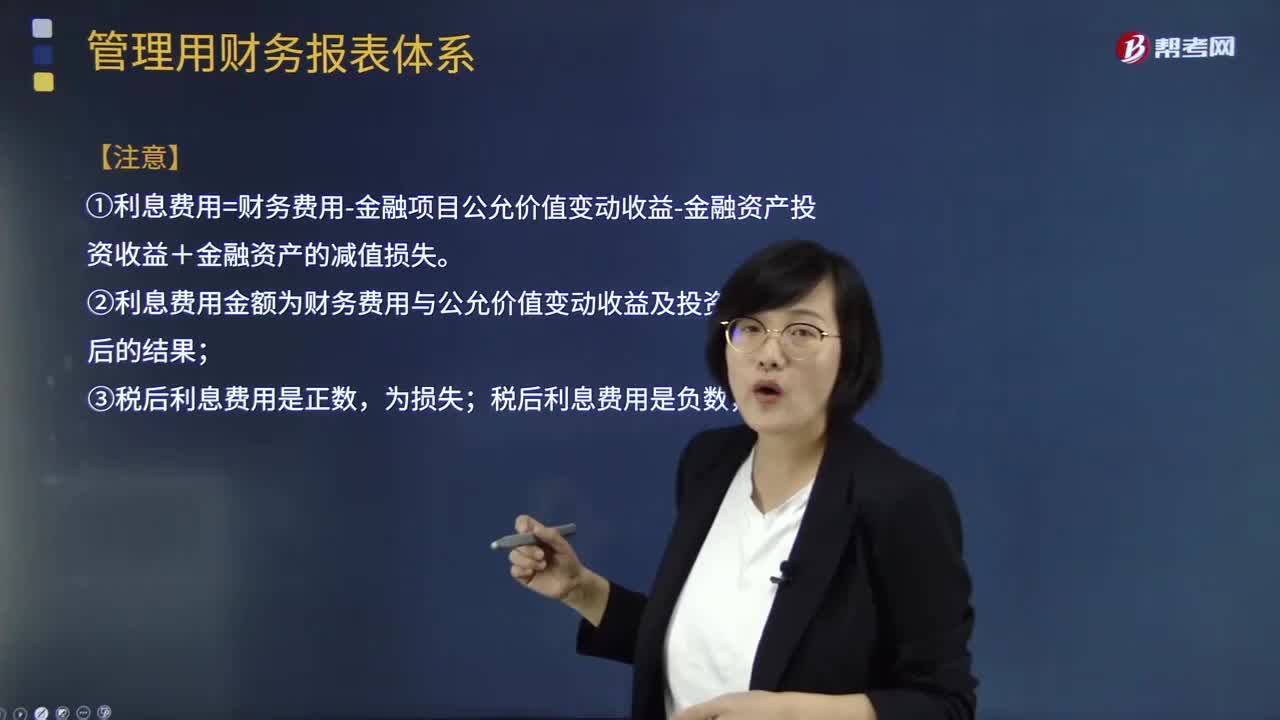

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日