下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

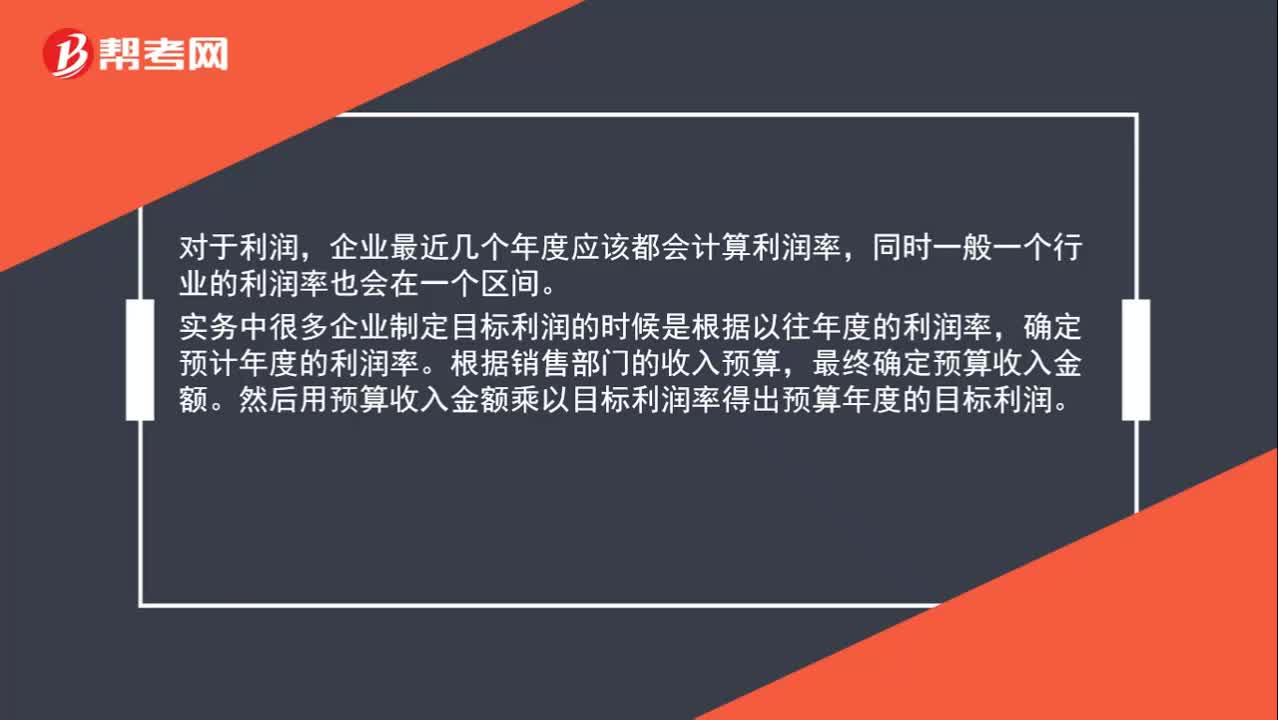

00:56年度目标利润值如何确定?:年度目标利润值如何确定?对于利润,企业最近几个年度应该都会计算利润率,同时一般一个行业的利润率也会在一个区间。实务中很多企业制定目标利润的时候是根据以往年度的利润率,来确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

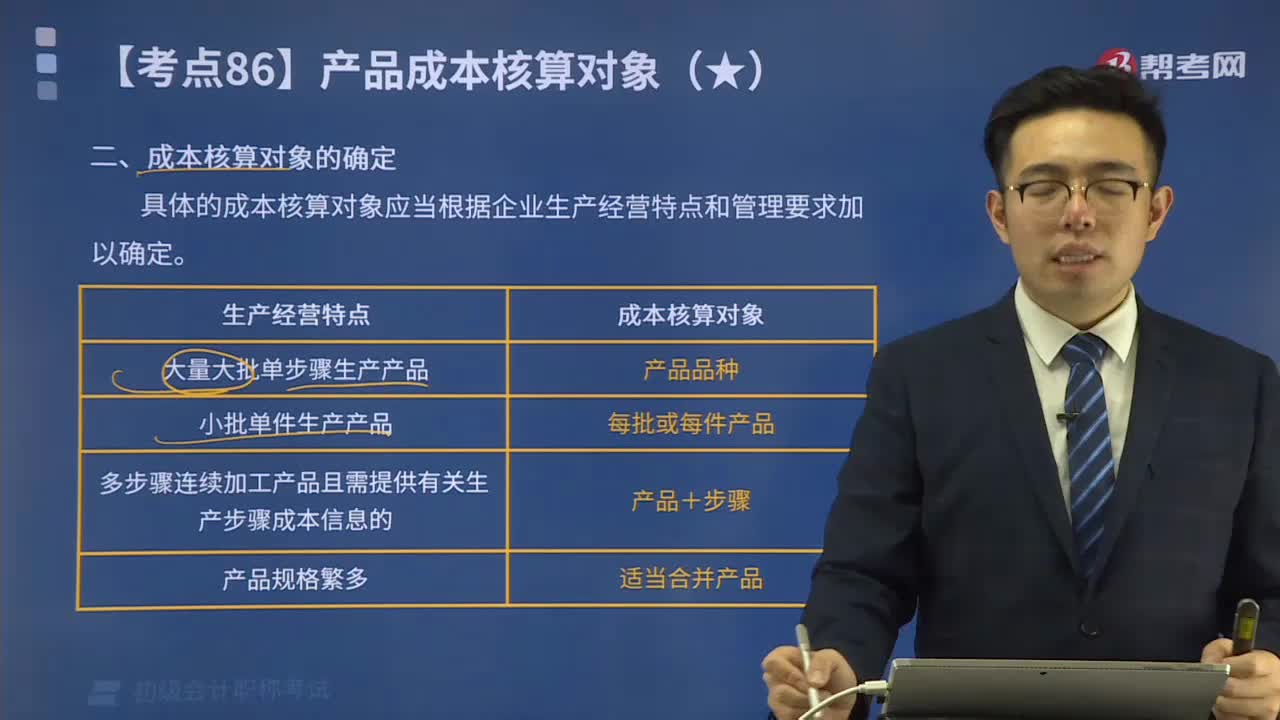

02:28

02:28产品核算对象是如何确定的?:产品核算对象是如何确定的?具体的成本核算对象应当根据企业生产经营特点和管理要求加以确定。成本核算对象的确定:由于产品工艺、生产方式、成本管理等要求不同,产品项目不等于成本核算对象。以产品品种为成本核算对象,【提示】成本核算对象确定后,【2015年初级会计考试真题】下列关于确定成本核算对象的表述中正确的有( )。A.成本核算对象确定后,B.成本核算对象的确定是设立成本明细账。

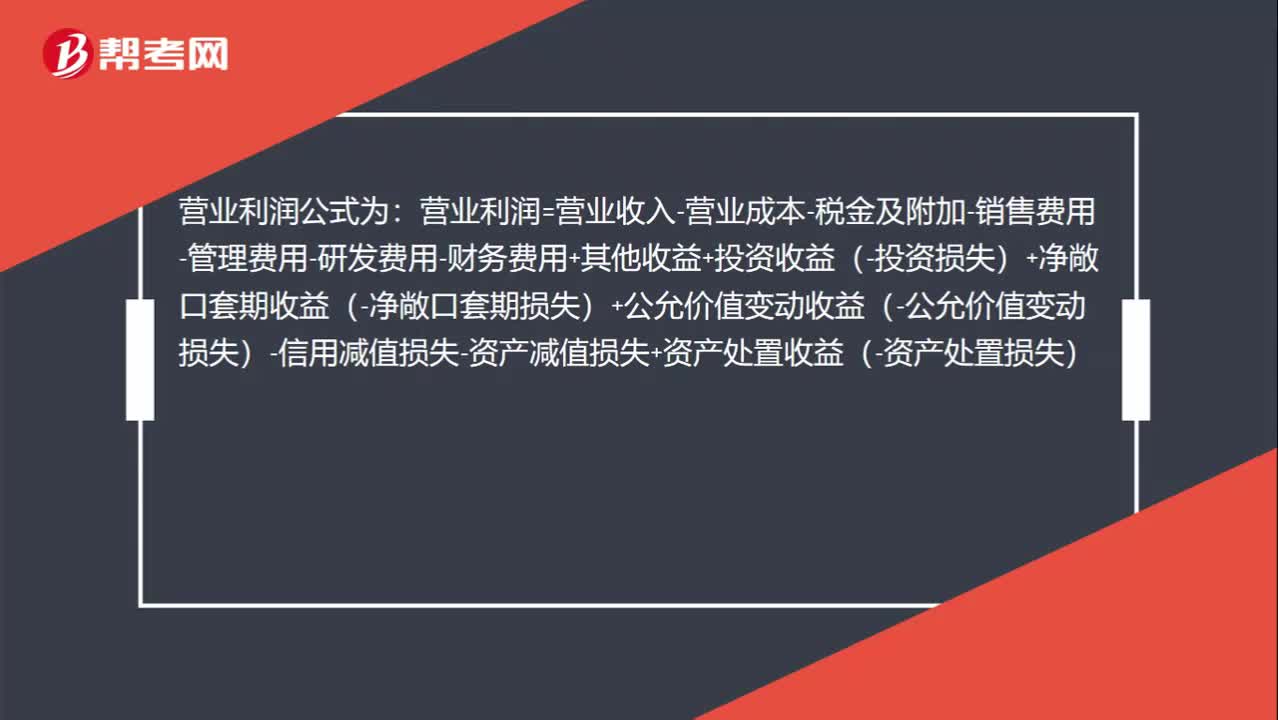

00:45

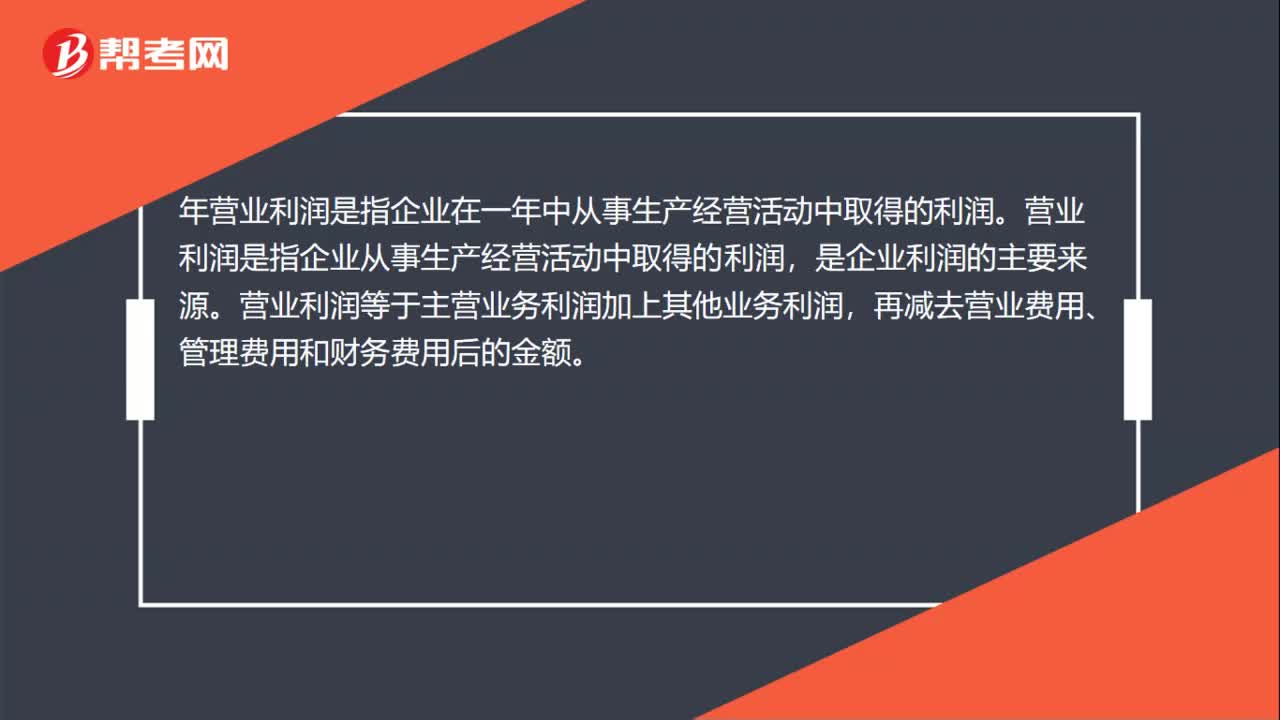

00:45营业利润如何计算?:营业利润如何计算?营业利润公式为:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)

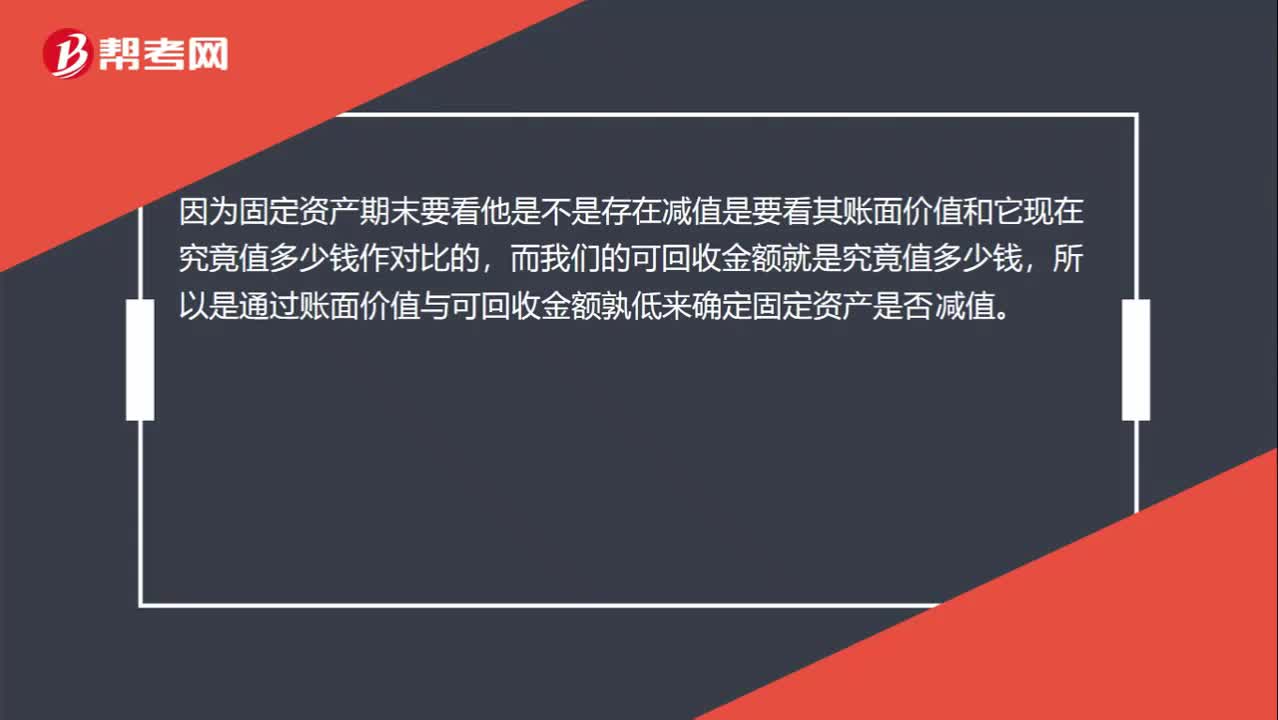

00:28

00:28如何确定固定资产是否减值?:如何确定固定资产是否减值?因为固定资产期末要看他是不是存在减值是要看其账面价值和它现在究竟值多少钱作对比的,而我们的可回收金额就是究竟值多少钱,所以是通过账面价值与可回收金额孰低来确定固定资产是否减值。

00:49

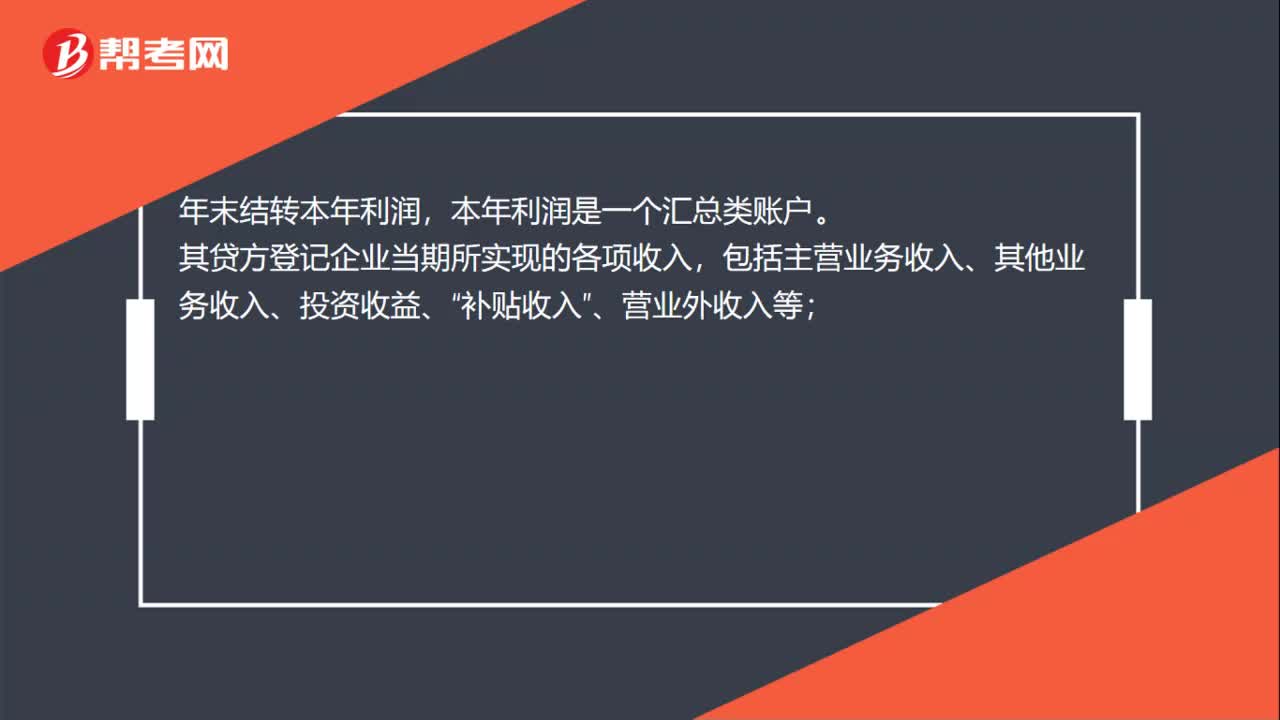

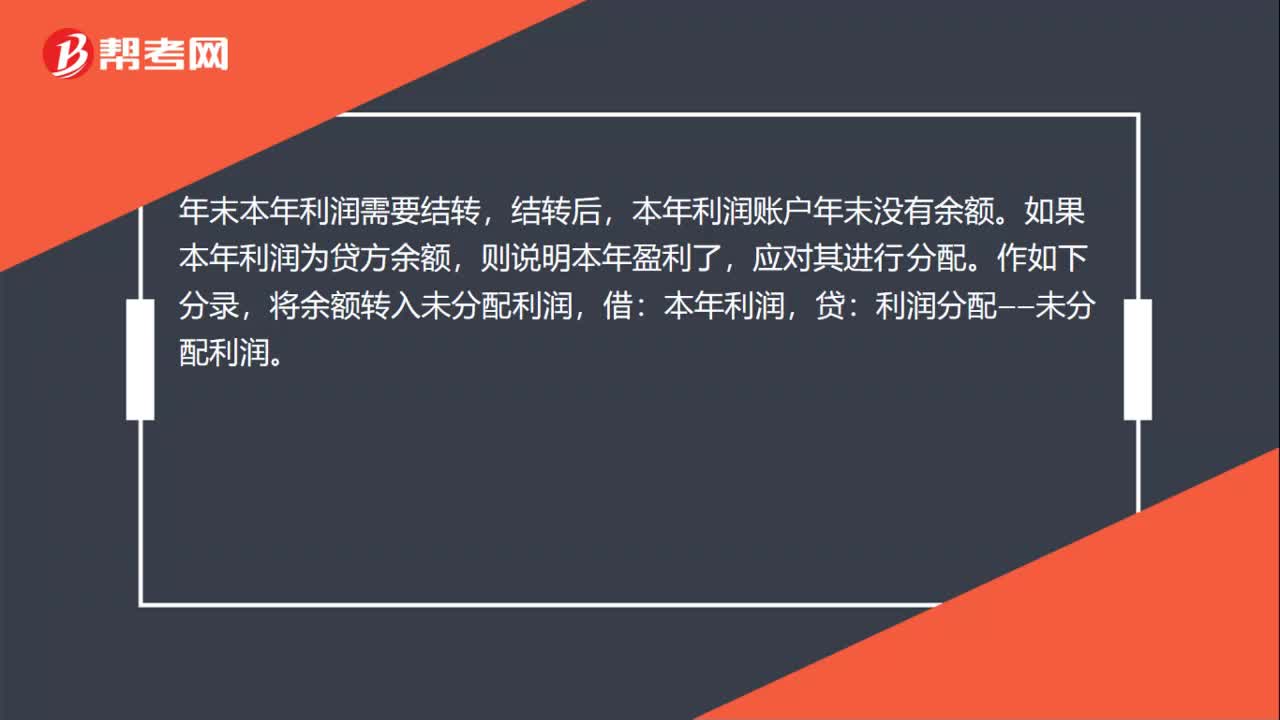

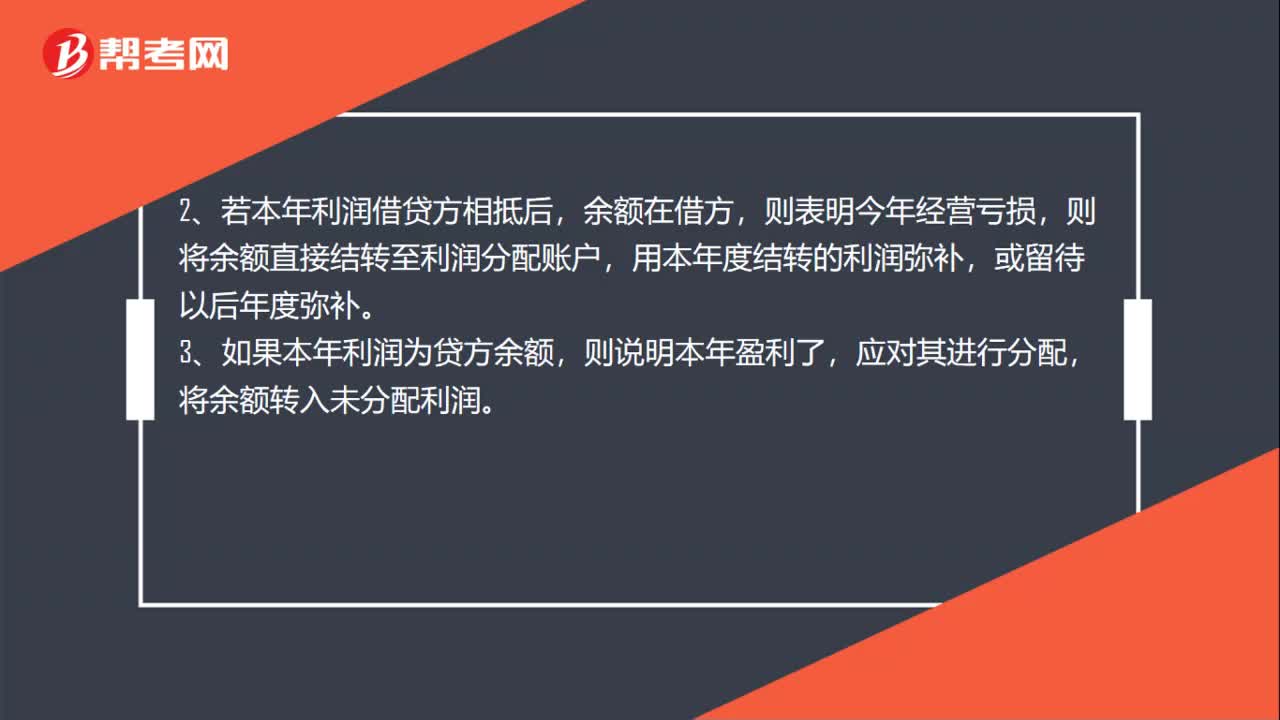

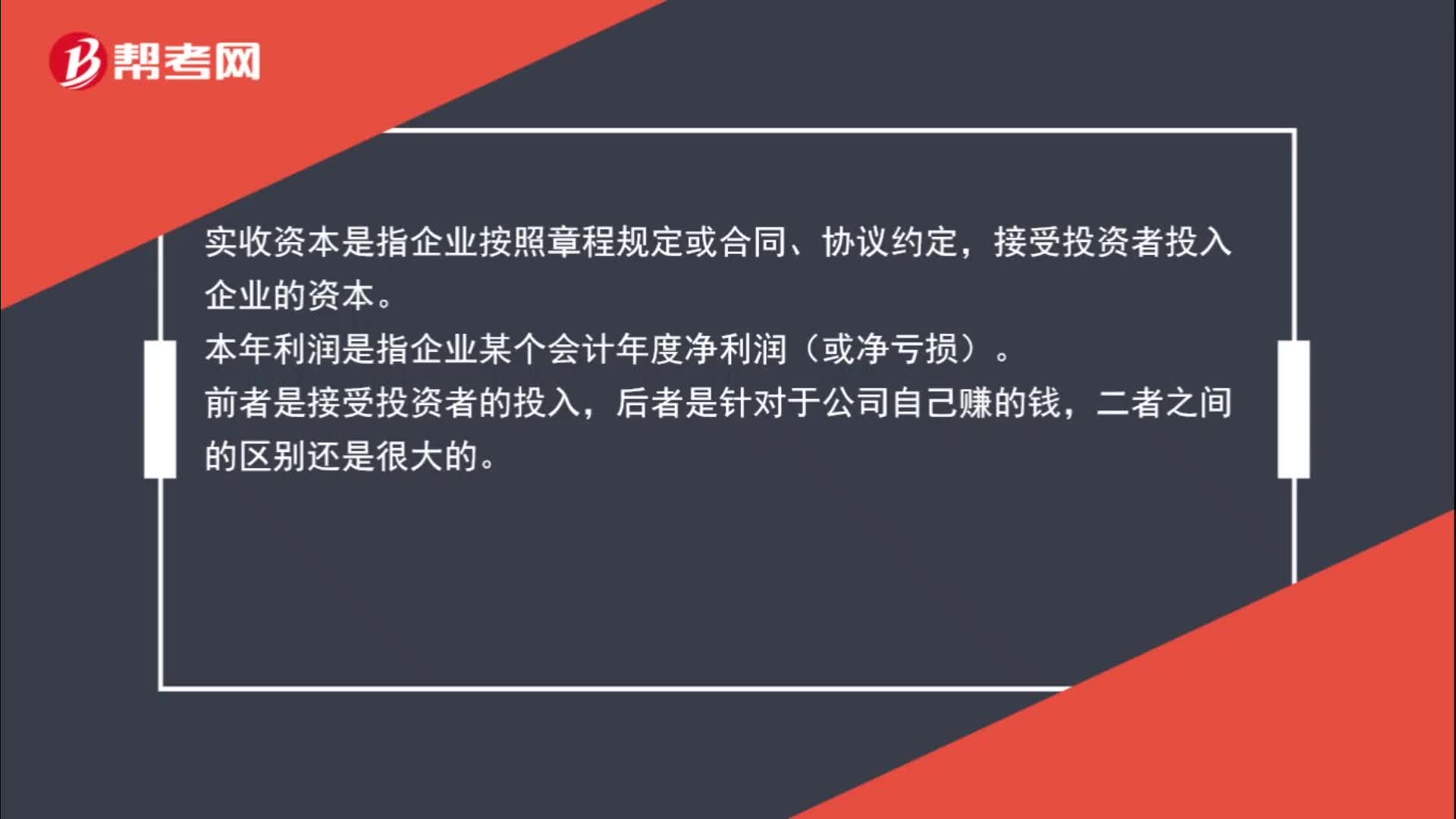

00:49实收资本与本年利润的区别?:实收资本与本年利润的区别?实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本。本年利润是指企业某个会计年度净利润(或净亏损)。前者是接受投资者的投入,后者是针对于公司自己赚的钱,二者之间的区别还是很大的。

01:08

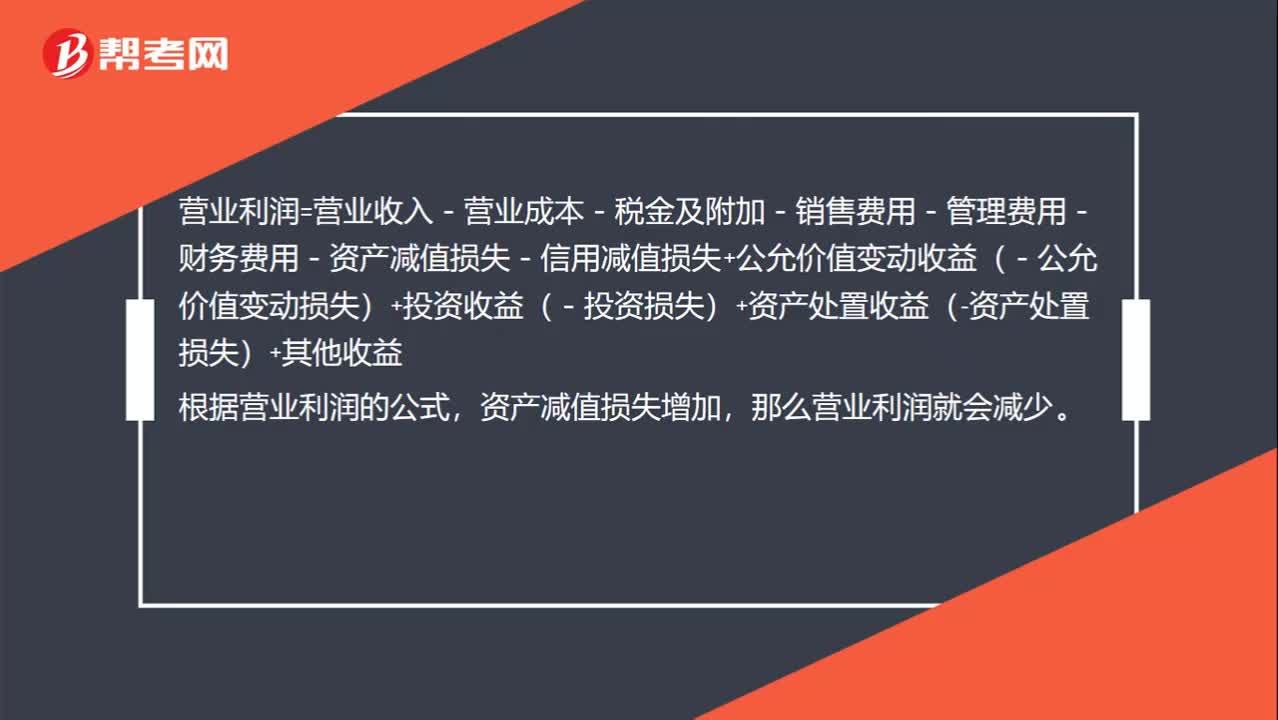

01:08固定资产减值为什么营业利润减少?:固定资产减值为什么营业利润减少?固定资产减值的分录为:借:资产减值损失——计提的固定资产减值准备:贷,固定资产减值准备,营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值损失-信用减值损失+公允价值变动收益(-公允价值变动损失)+投资收益(-投资损失)+资产处置收益(-资产处置损失)+其他收益根据营业利润的公式资产减值损失增加那么营业利润就会减少

02:10

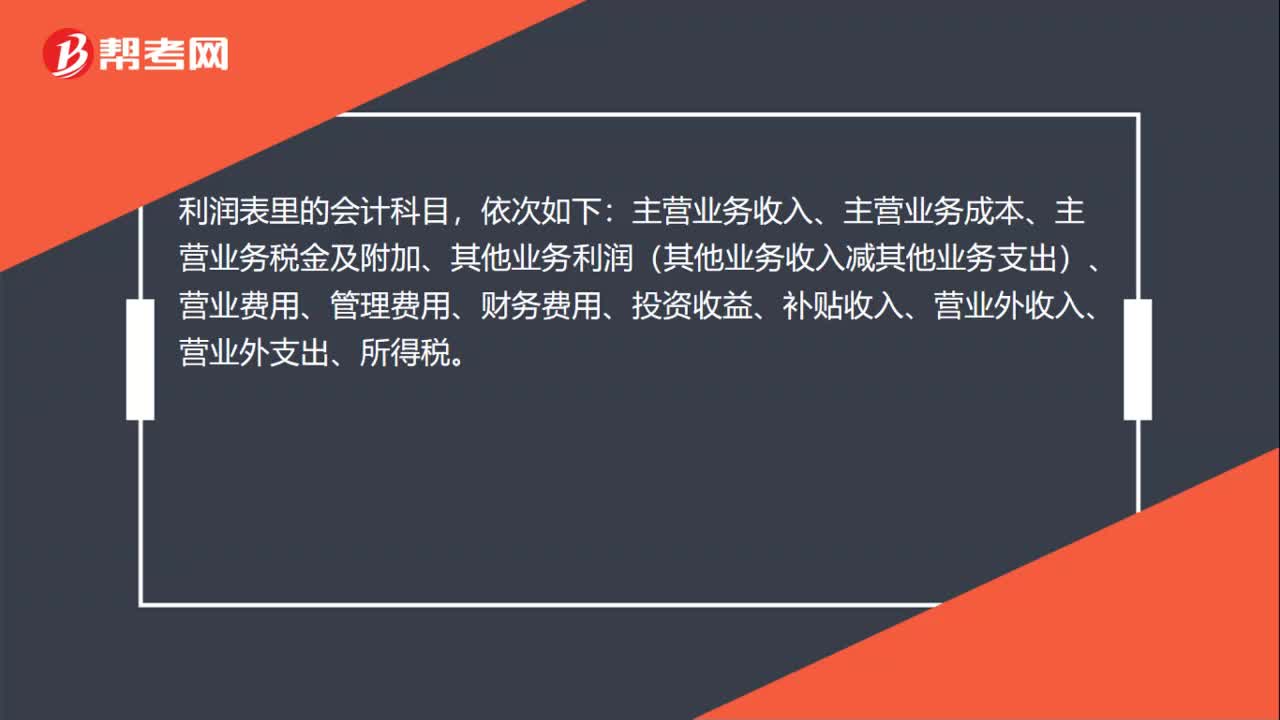

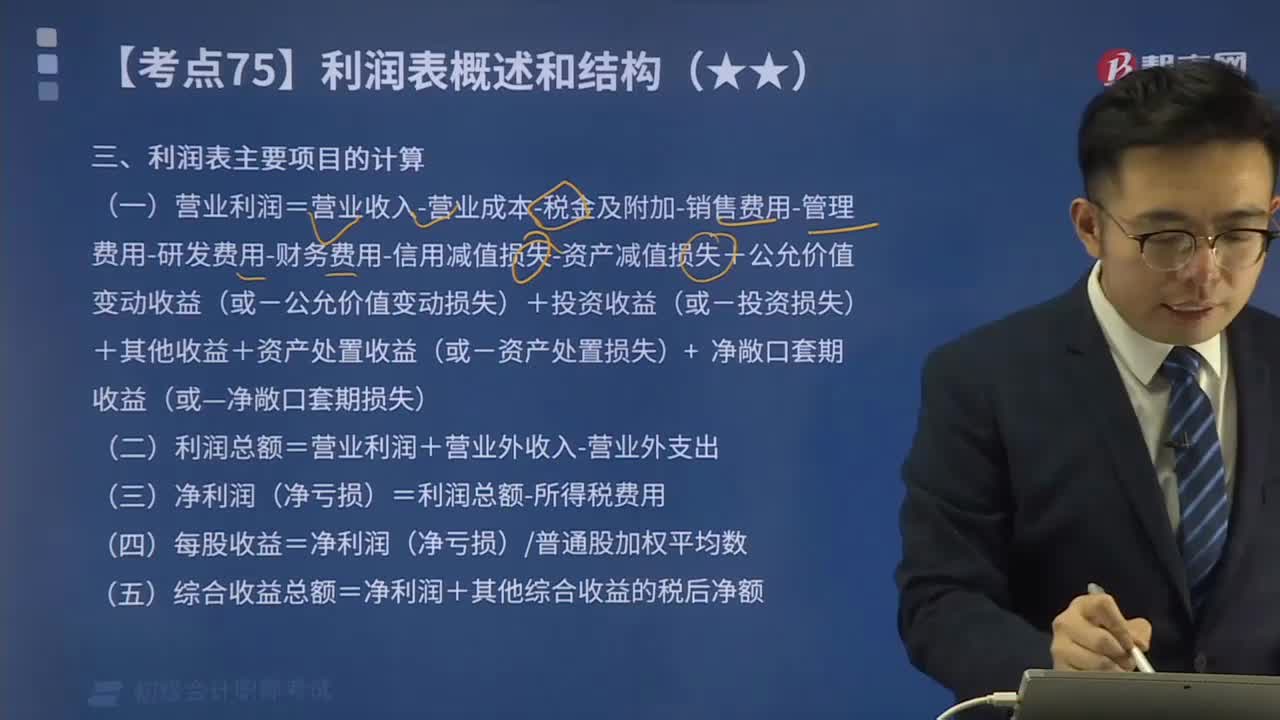

02:10利润表主要项目的计算方法是什么?:利润表是反映企业在一定会计期间的经营成果的财务报表。利润表也称为损益表、收益表。一次计算出当期收益的方式,多步式是将各种利润分多步计算求得净利润的方式,利润表主要项目的计算方法如下:

03:34

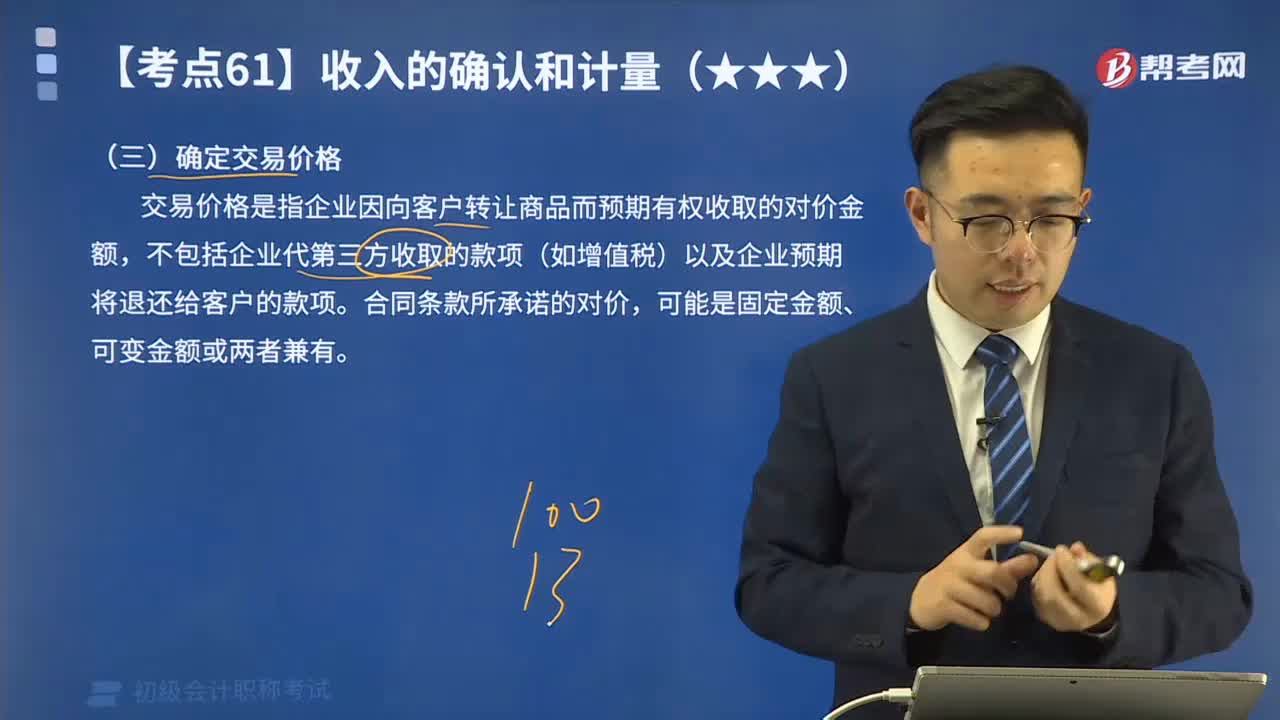

03:34收入确认和计量中如何确定交易价格?:收入确认和计量中如何确定交易价格?交易价格是指企业因向客户转让商品而预期有权收取的对价金额,不包括企业代第三方收取的款项(如增值税)以及企业预期将退还给客户的款项。可能是固定金额、可变金额或两者兼有。交易价格就是固定金额100万元;甲公司对合同估计工程提前1个月完工的概率为95%。按照最可能发生金额估计可变对价金额可能是恰当的。因此交易价格包括固定金额100万元和可变金额10万元。

07:14

07:14固定资产应该如何分类?:为了核算固定资产,固定资产累计折旧”单位应当按月对固定资产计提折旧:(5)以名义金额计量的固定资产,固定资产应当按月计提折旧;固定资产提足折旧后;已提足折旧的固定资产,除以名义金额计量的固定资产之外,事业单位应计提折旧的有(,【解析】除文物和陈列品、动植物、图书、档案、单独计价入账的土地、以名义金额计量的固定资产等固定资产外,事业单位应当按月对固定资产计提折旧。

14:01

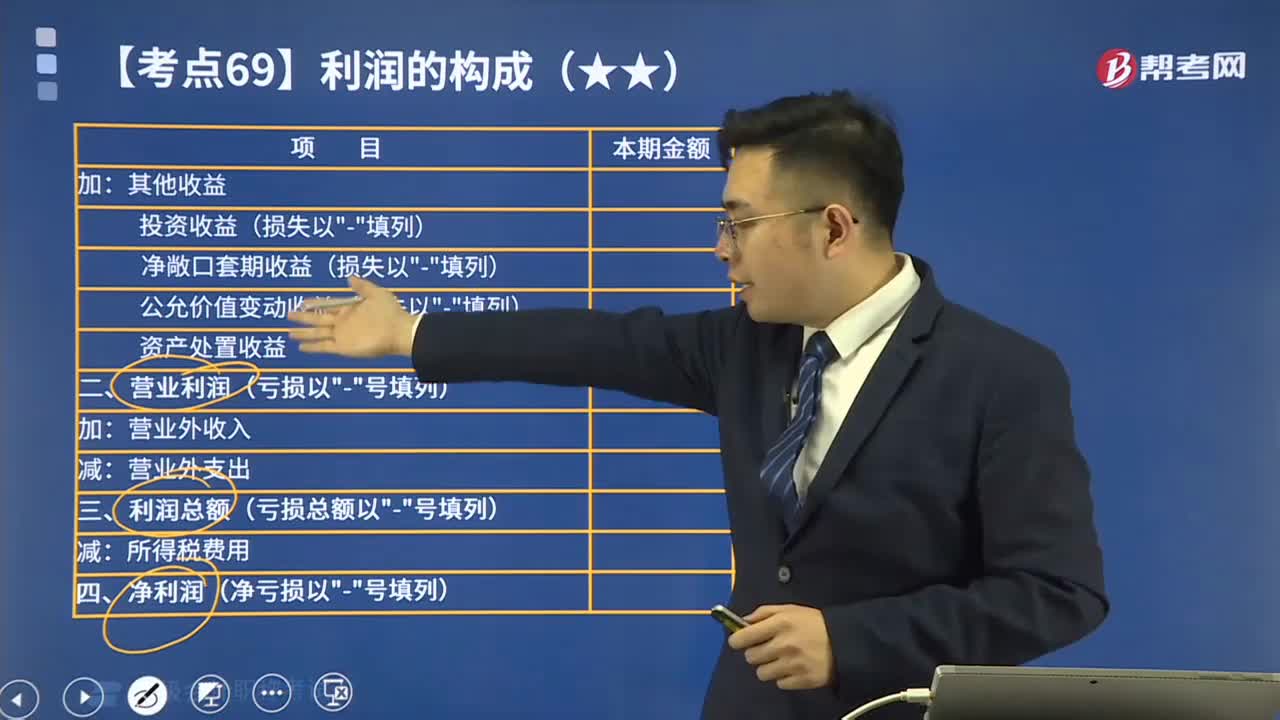

14:01利润的构成有哪些项目?:营业利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用+其他收益+投资收益(-投资损失)+净敞口套期收益(-净敞口套期损失)+公允价值变动收益(-公允价值变动损失)-信用减值损失-资产减值损失+资产处置收益(-资产处置损失)。利润总额=营业利润+营业外收入-营业外支出,【提示】营业外收入、营业外支出和所得税费用不影响营业利润。所得税费用不影响利润总额。

05:25

05:25带你速记什么是利润的定义及其确认条件?:利润,是指企业在一定会计期间的经营成果。利润包括收入减去费用后的净额、直接计入当期利润的利得和损失等。利润的确认主要依赖于收入和费用,以及利得和损失的确认,其金额的确定也主要取决于收入、费用、利得和损失金额的计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日