下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:56

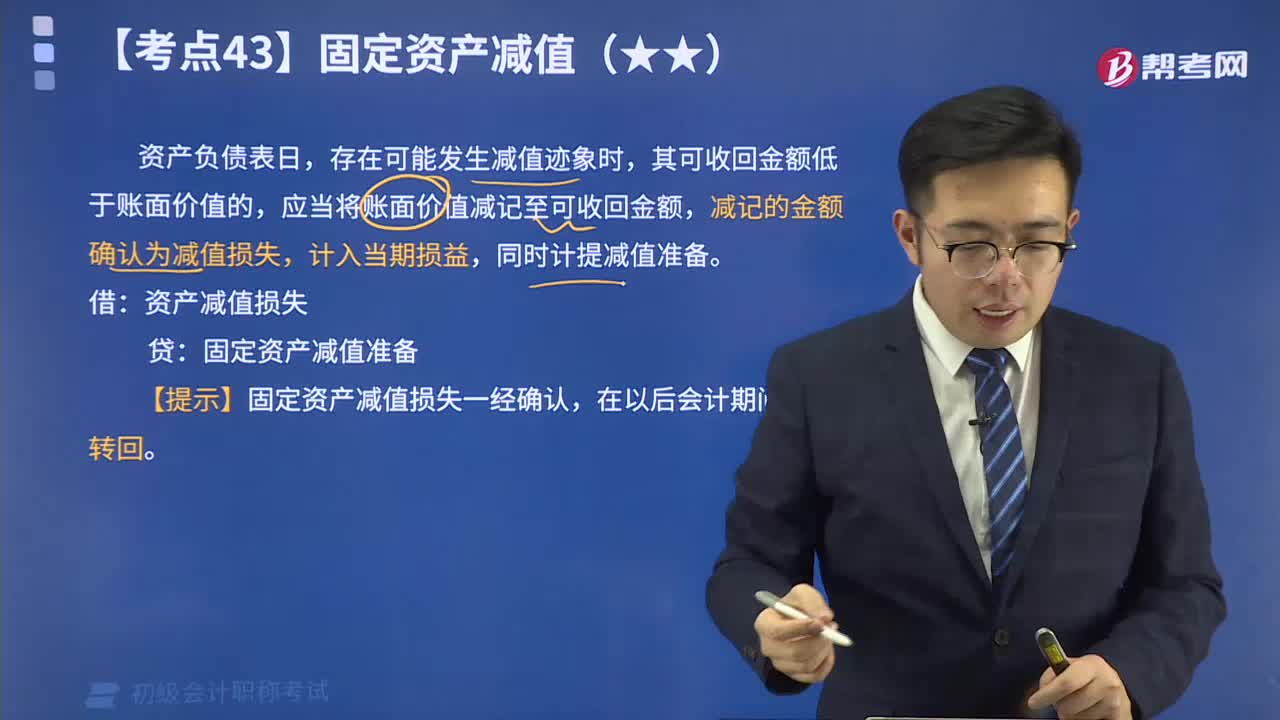

05:56来了解一下什么是固定资产减值?:减记的金额确认为减值损失,企业发生固定资产减值时,【提示】固定资产减值损失一经确认,应按两者之间的差额170 000元(1 400 000-1 230 000)计提固定资产减值准备:资产减值损失——计提的固定资产减值准备 170 000。会导致企业固定资产账面价值减少的事项有( ),D.确认固定资产减值损失,【解析】固定资产账面价值=账面原值-累计折旧-固定资产减值准备。

00:40

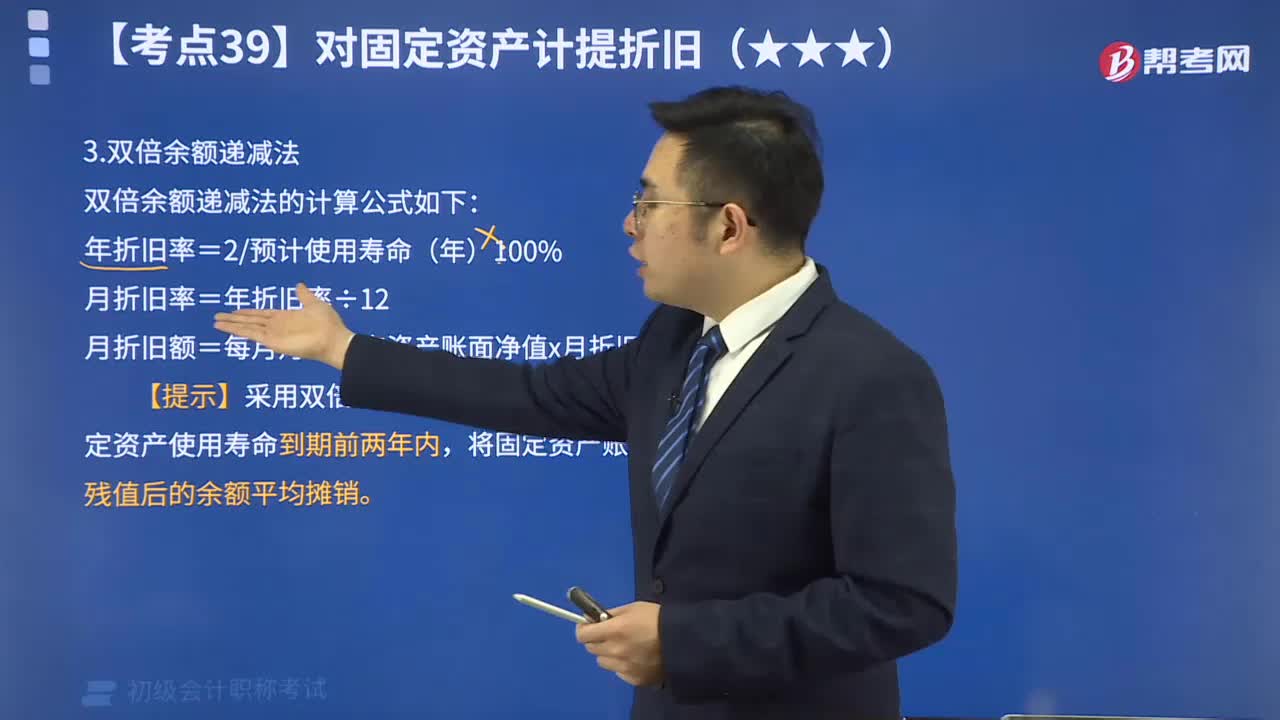

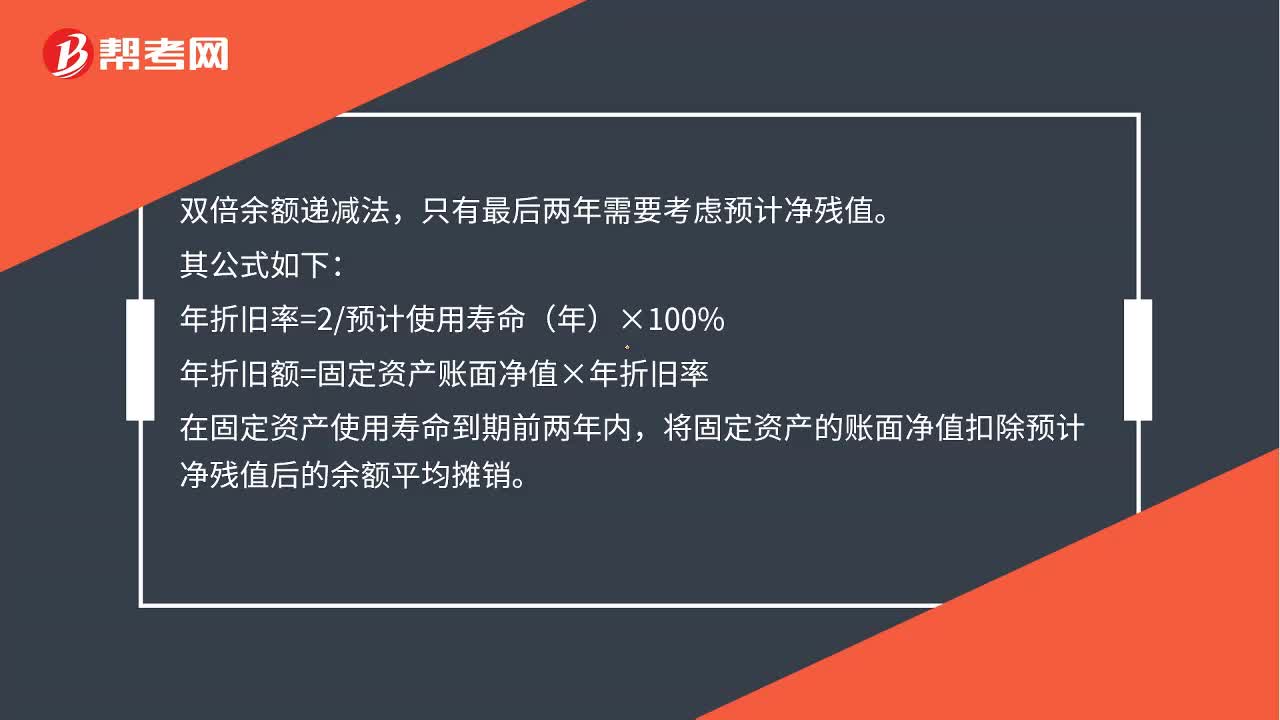

00:40固定资产的折旧方法——双倍余额递减法怎么计算?:固定资产的折旧方法——双倍余额递减法怎么计算?双倍余额递减法,只有最后两年需要考虑预计净残值。其公式如下:年折旧率=2预计使用寿命(年)×100%,年折旧额=固定资产账面净值×年折旧率。在固定资产使用寿命到期前两年内将固定资产的账面净值扣除预计净残值后的余额平均摊销

00:23

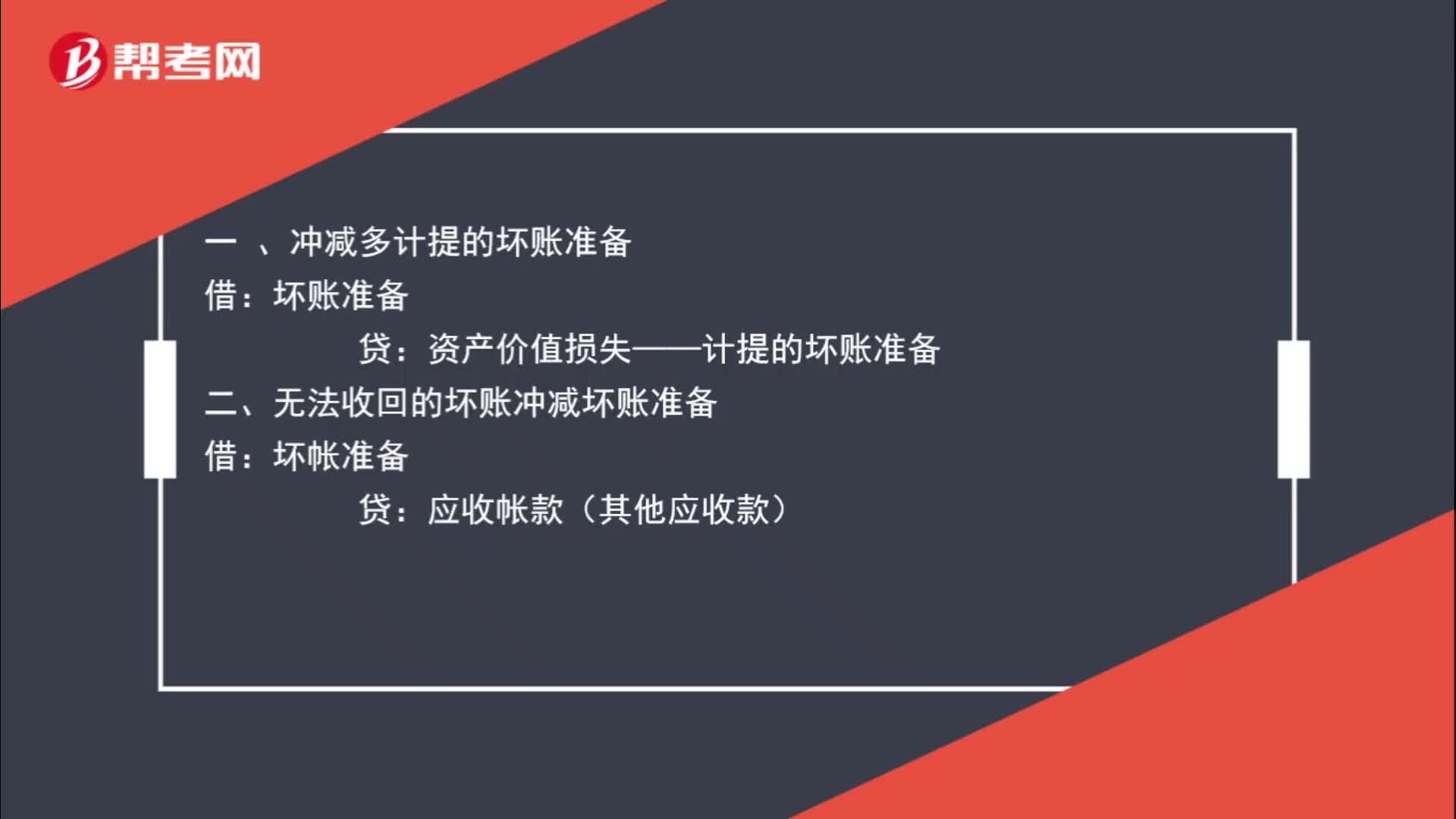

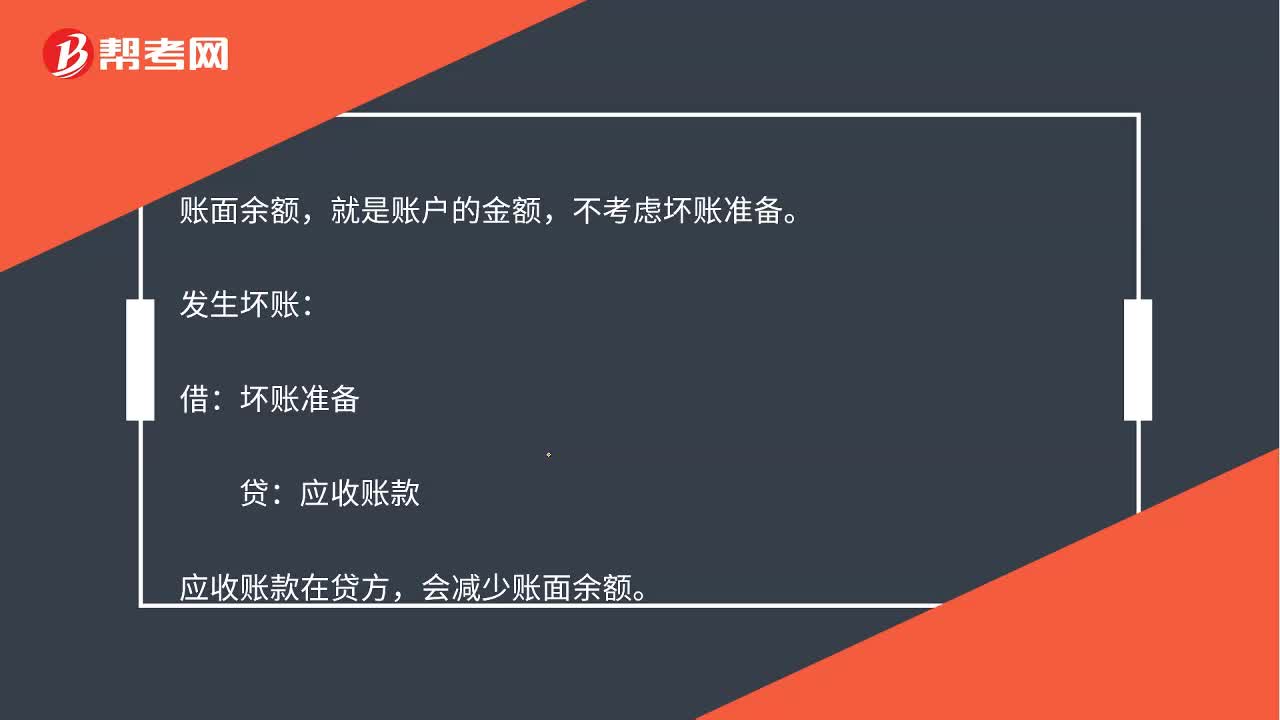

00:23发生坏账损失的时候,为什么会减少应收账款账面余额呢?:发生坏账损失的时候,为什么会减少应收账款账面余额呢?账面余额,就是账户的金额,不考虑坏账准备。发生坏账:借:坏账准备:贷,应收账款。应收账款在贷方会减少账面余额

00:25

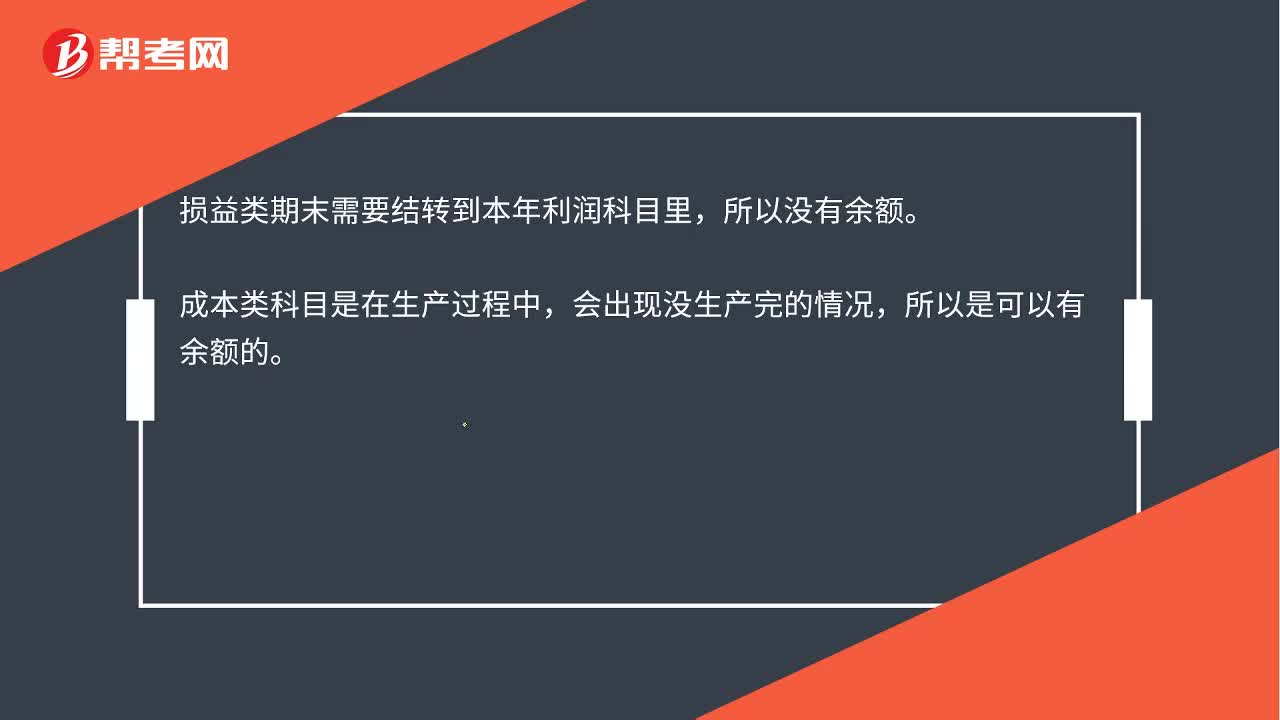

00:25成本类、损益类科目期末的结转,为什么成本有余额而损益没有?:成本类、损益类科目期末的结转,为什么成本有余额而损益没有?损益类期末需要结转到本年利润科目里,所以没有余额。成本类科目是在生产过程中,会出现没生产完的情况,所以是可以有余额的。

36:59

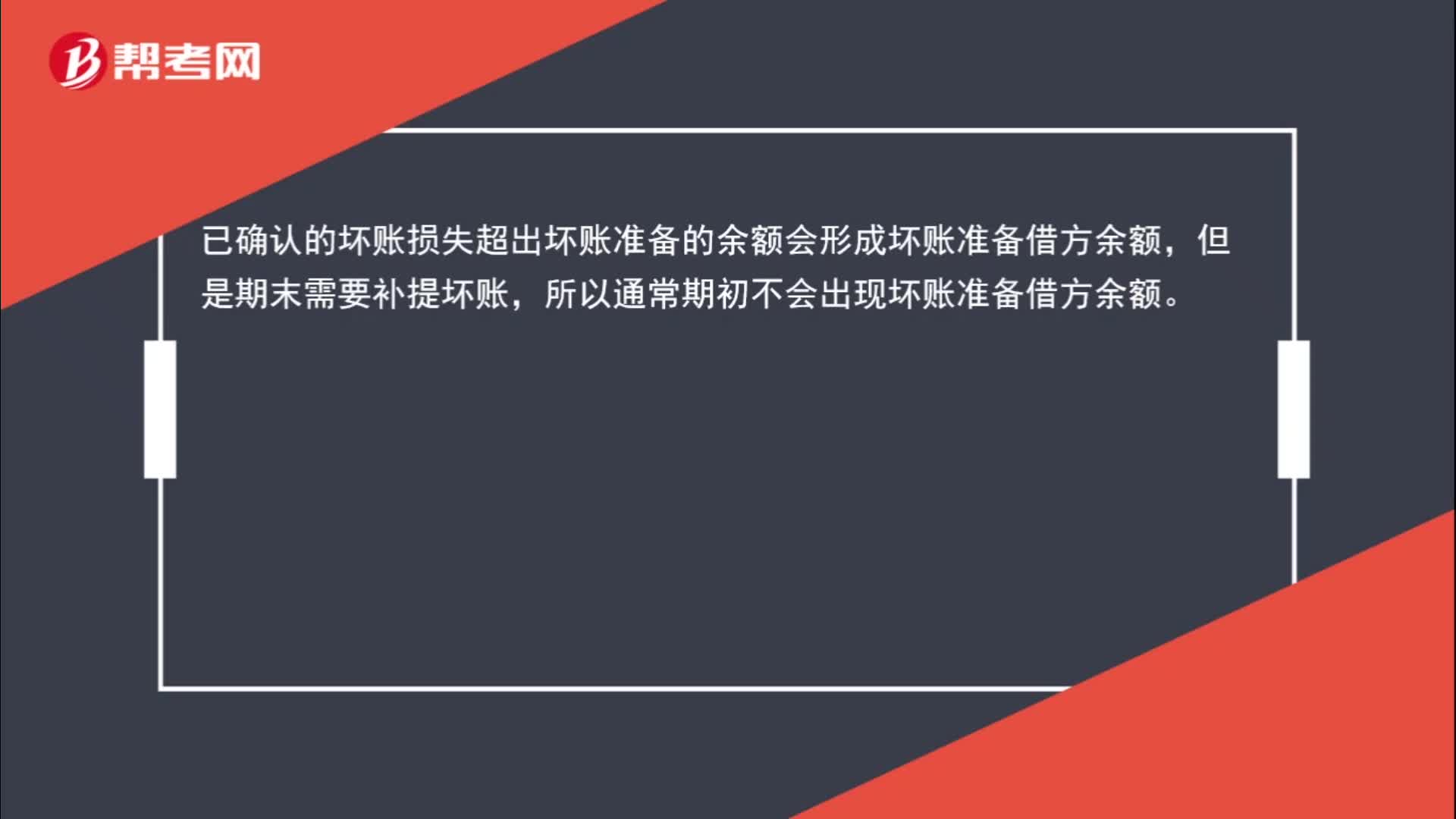

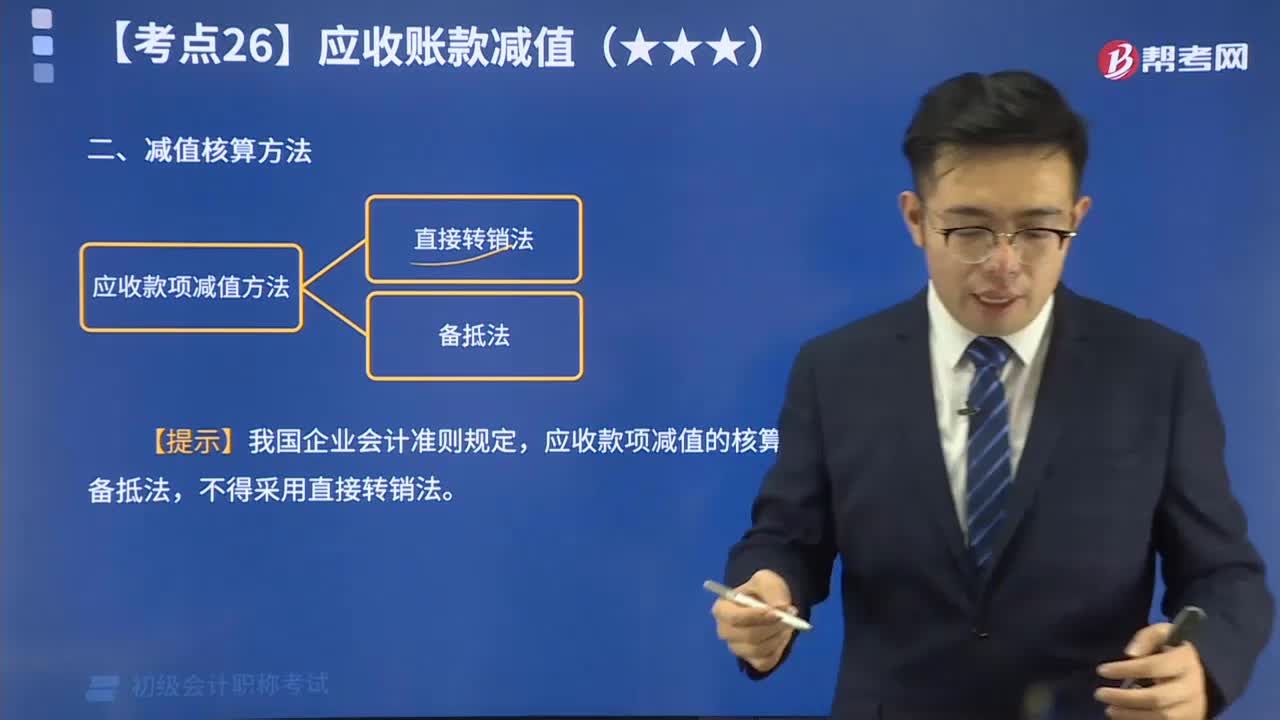

36:59一起来了解应收款项减值有哪些方法?:应收款项减值的核算应采用备抵法,企业在确定应收账款减值的核算方式时,确定应收账款减值只能采用备抵法,甲公司根据企业会计准则确定应计提坏账准备的金额为100000元。甲公司2x19年6月对丙公司的应收账款实际发生坏账损失30000元:甲公司应计提120000元坏账准备“因此本年末应计提的坏账准备金额为50000(120000-70000)元信用减值损失—计提的坏账准备50000

04:08

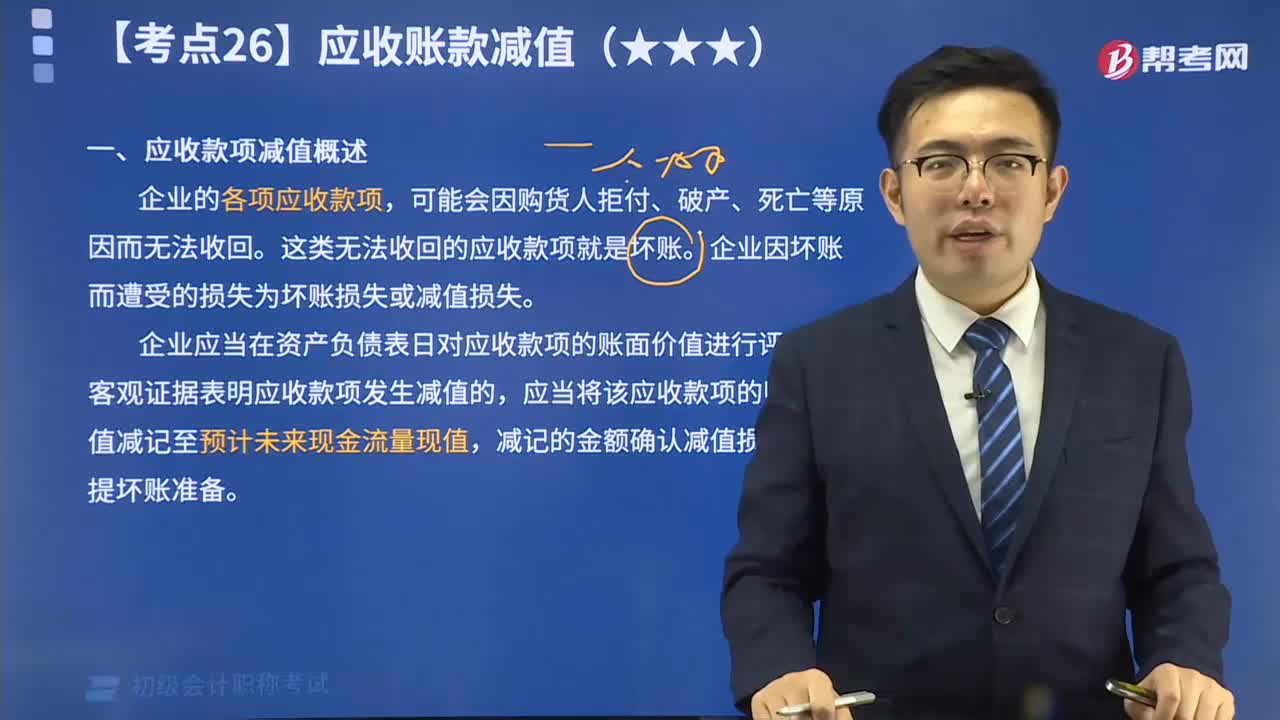

04:08带你秒懂什么是应收款项减值?:企业的各项应收款项,这类无法收回的应收款项就是坏账。企业因坏账而遭受的损失为坏账损失或减值损失。企业应当在资产负债表日对应收款项的账面价值进行评估,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。应计提坏账准备的有(),C. 预付账款。D. 其他应收款:【解析】这四项都属于应收款项:应该计提坏账准备:

05:19

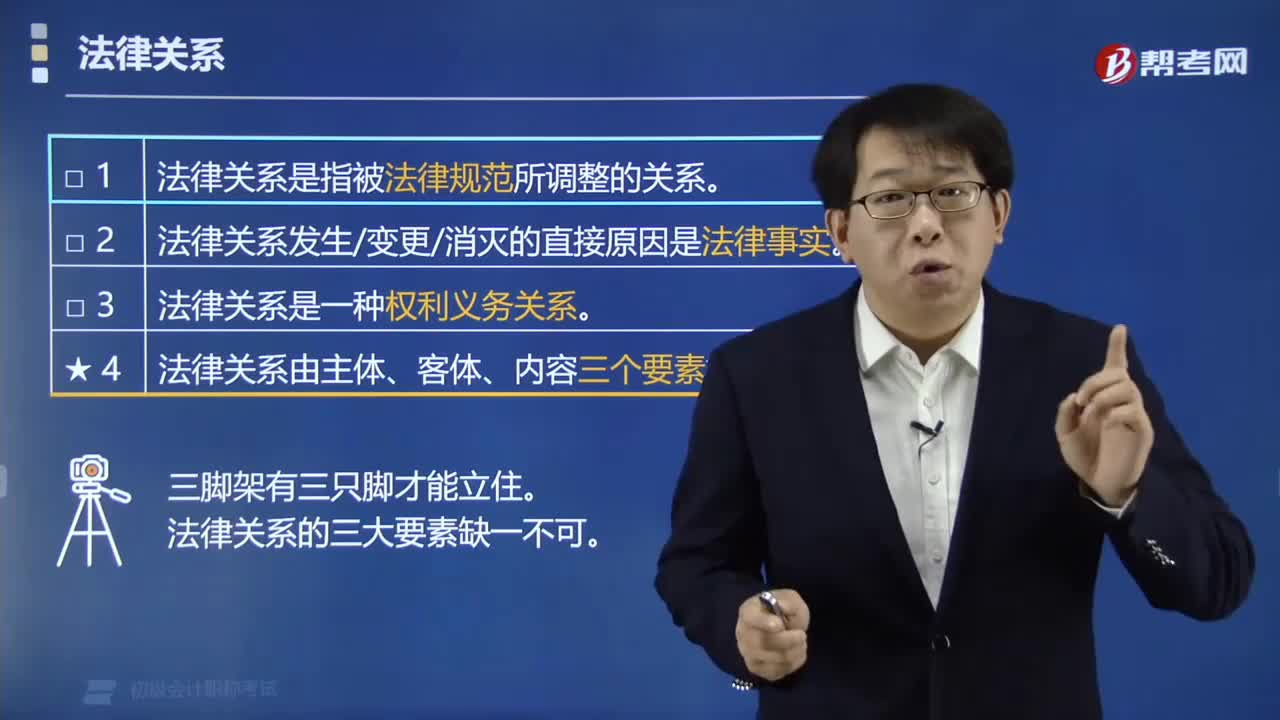

05:19带你理解法律关系的内容是什么?:法律关系是指被法律规范所调整的关系,法律关系发生/变更/消灭的直接原因是法律事实,是一种权利义务关系,由主体、客体、内容三个要素构成。

02:15

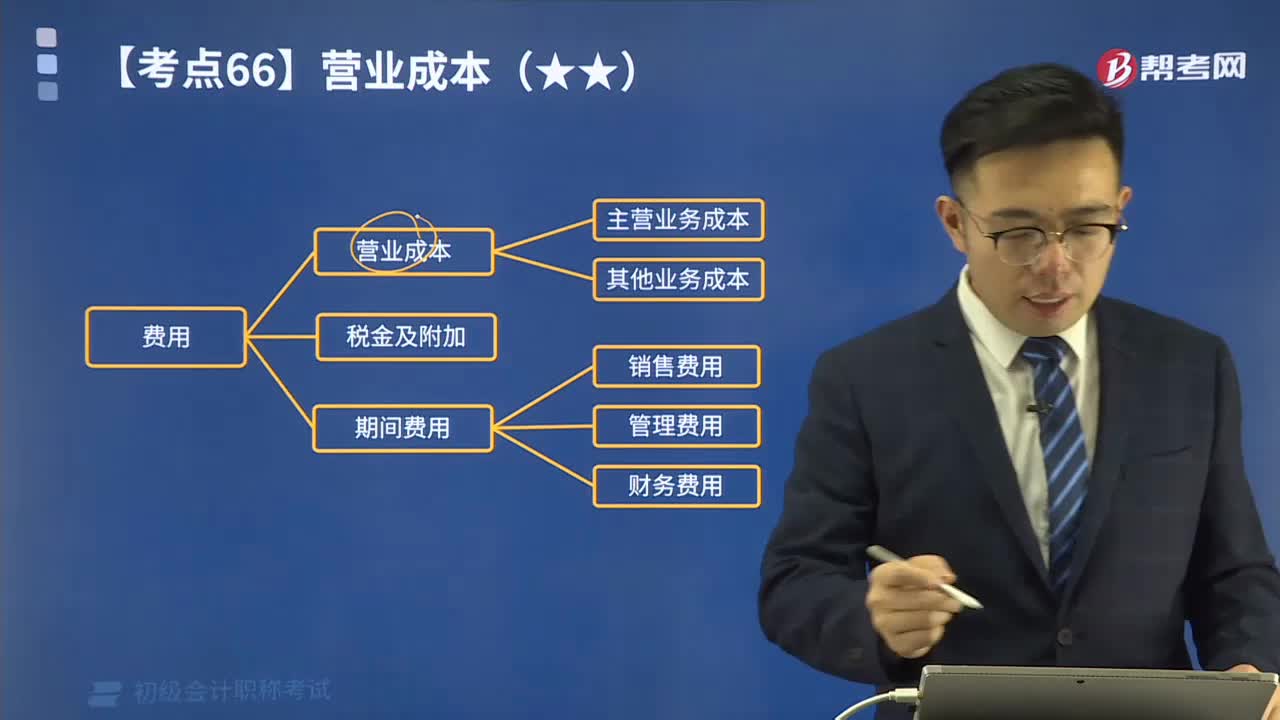

02:15带你了解一下什么是费用?:费用包括企业日常活动所发生的经济利益的总流出,主要指企业为取得营业收入进行产品销售等营业活动所发生的营业成本、税金及附加和期间费用。

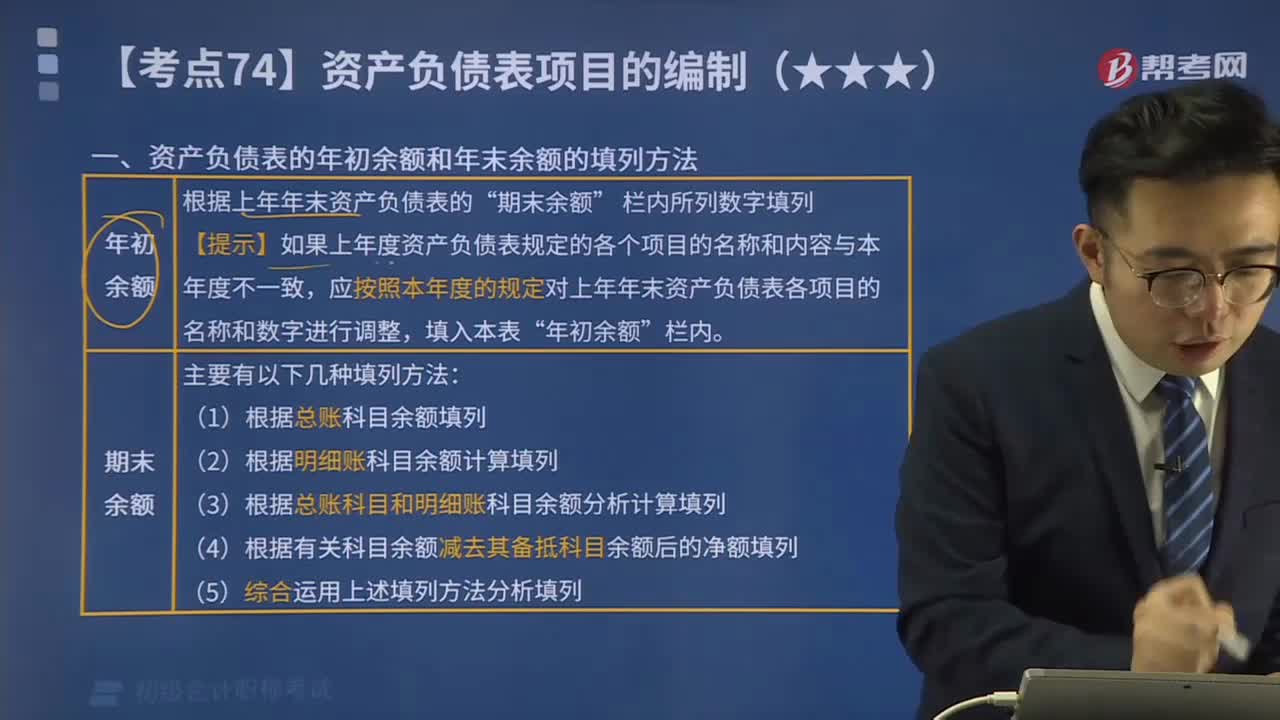

05:14

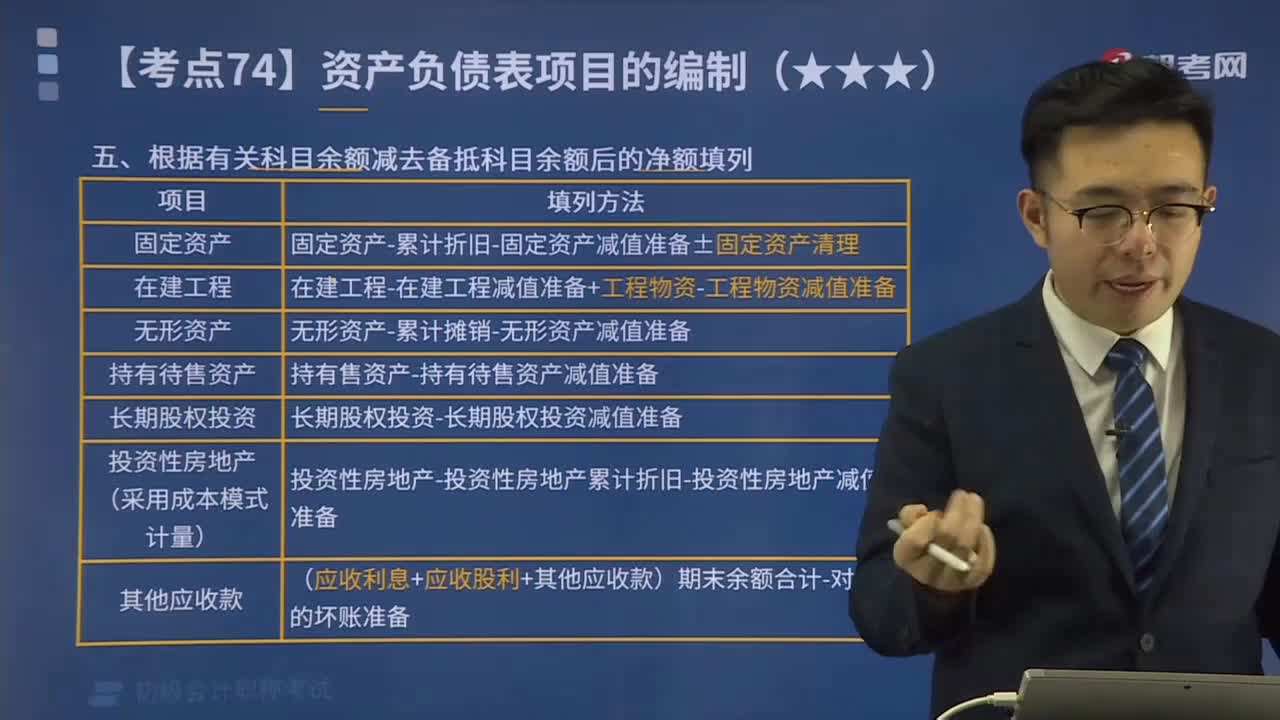

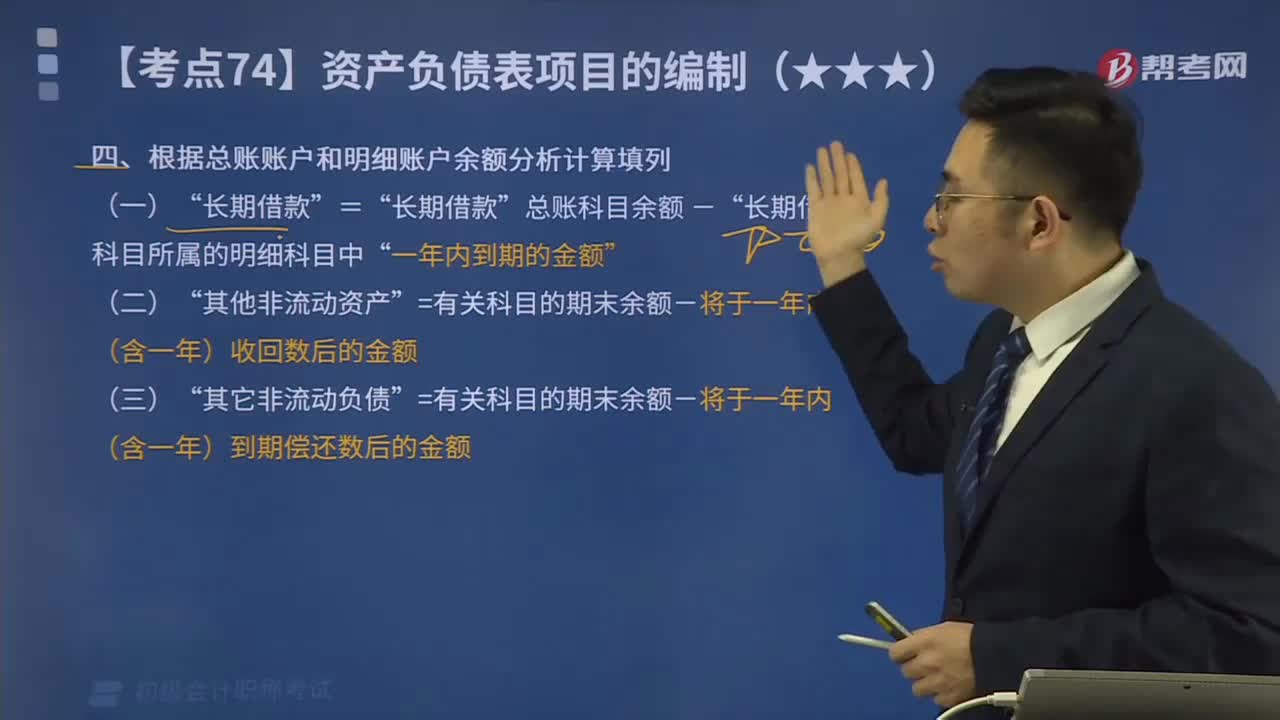

05:14快速了解资产负债表的年初余额和年末余额的填列方法是什么?:快速了解资产负债表的年初余额和年末余额的填列方法是什么?资产负债表各项目均需填列“应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整。1.根据总账余额直接填列“各总账科目的余额直接填列”2.根据几个总账科目的期末余额计算填列“三个总账科目的期末余额的合计数填列“3.根据明细账科目余额计算填列,应收账款“科目中有关应收账款计提的坏账准备余额后的金额填列”

13:32

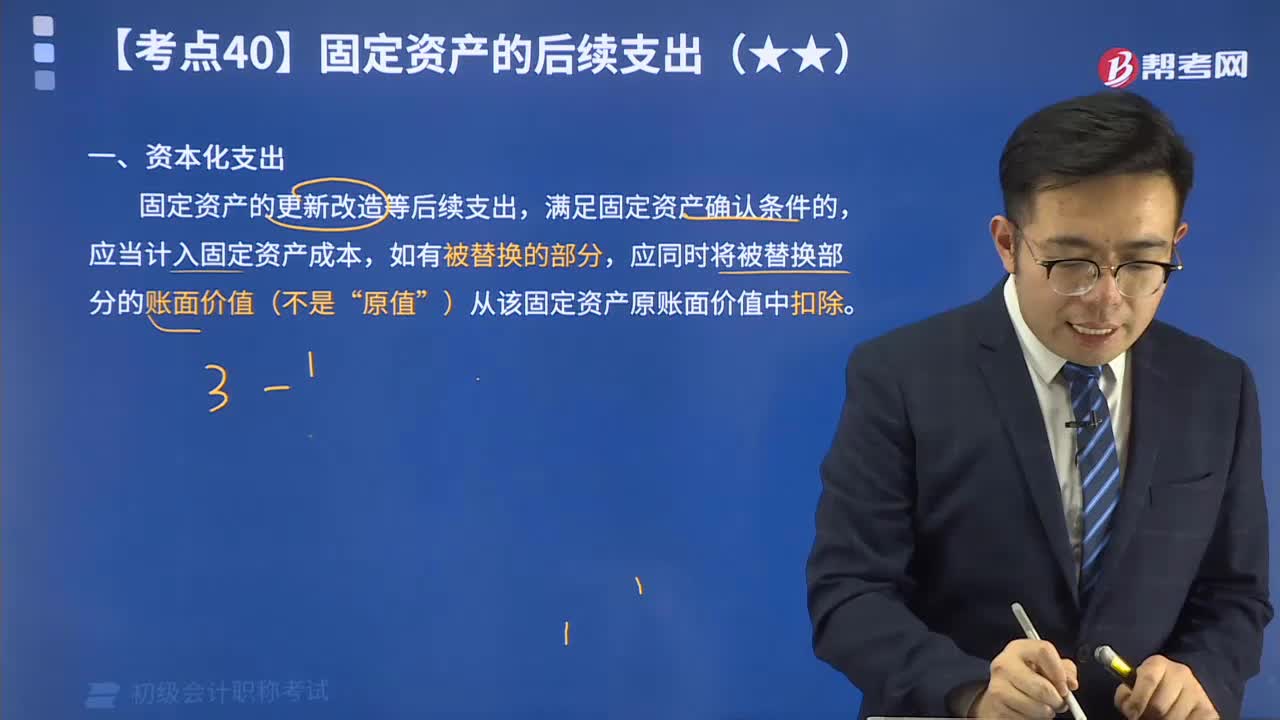

13:32带你了解什么是资本化支出?:资本化支出是指固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值(不是“原值”)从该固定资产原账面价值中扣除。

10:13

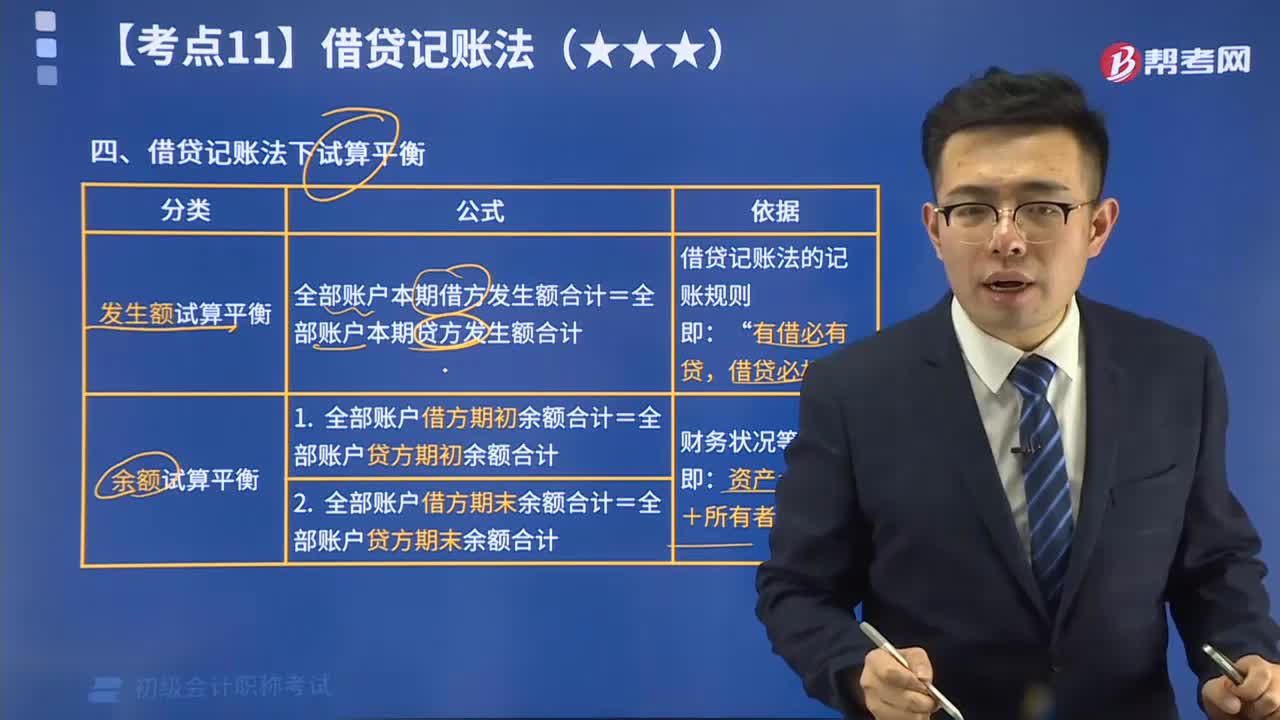

10:13带你理解什么是借贷记账法下试算平衡?:试算平衡,是指根据借贷记账法的记账规则和资产与权益(负债和所有者权益)的恒等关系,通过对所有账户的发生额和余额的汇总计算和比较,来检查账户记录是否正确的一种方法。试算平衡分为发生额试算平衡和余额试算平衡两种。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日