下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:11

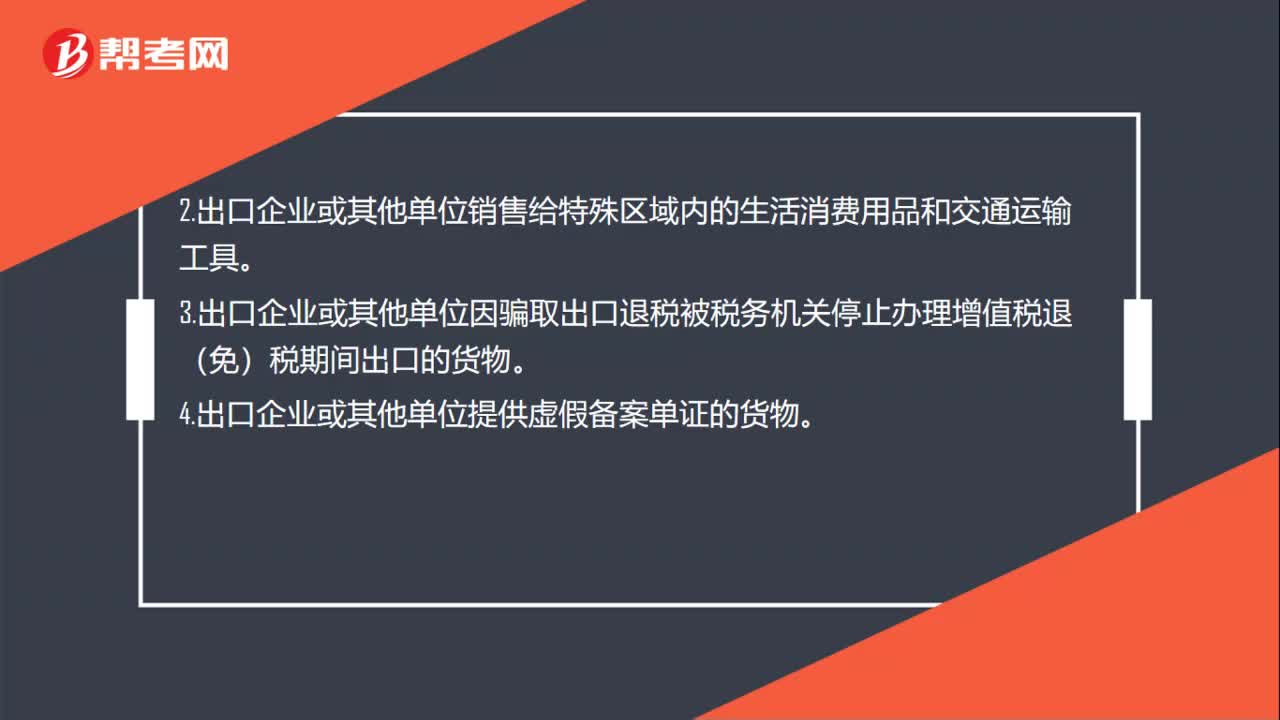

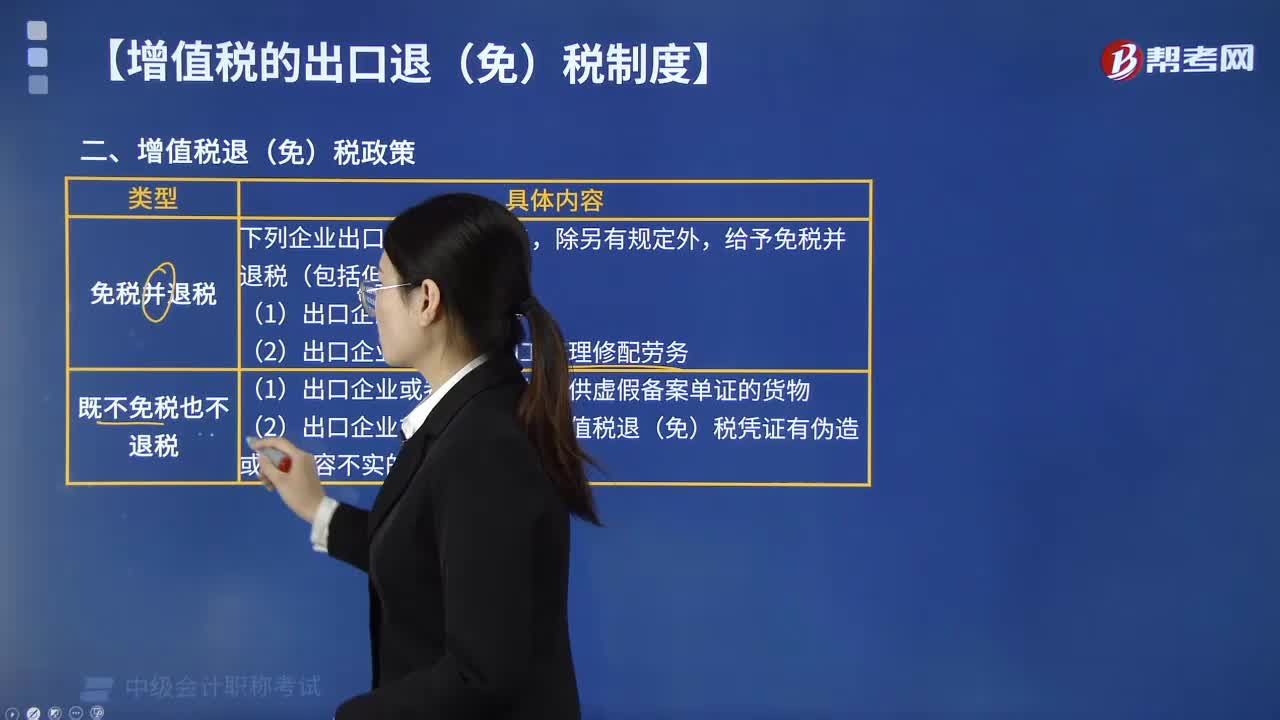

06:11增值税的出口退(免)税制度包括哪些内容?:(2)出口企业或者其他单位增值税退(免)税凭证有伪造或者内容不实的货物;(1)出口企业或者其他单位出口以下货物免征增值税(包括但不限于);(2)出口企业或其他单位视同出口下列货物、劳务免征增值税(包括但不限于),(3)适用增值税免税政策的出口货物、劳务;出口企业应将不同退税率的货物分开核算和申报,【例题·判断题】出口企业未将不同税率的出口货物分开报关、核算的,应从低适用退税率计算增值税出口退税。

03:20

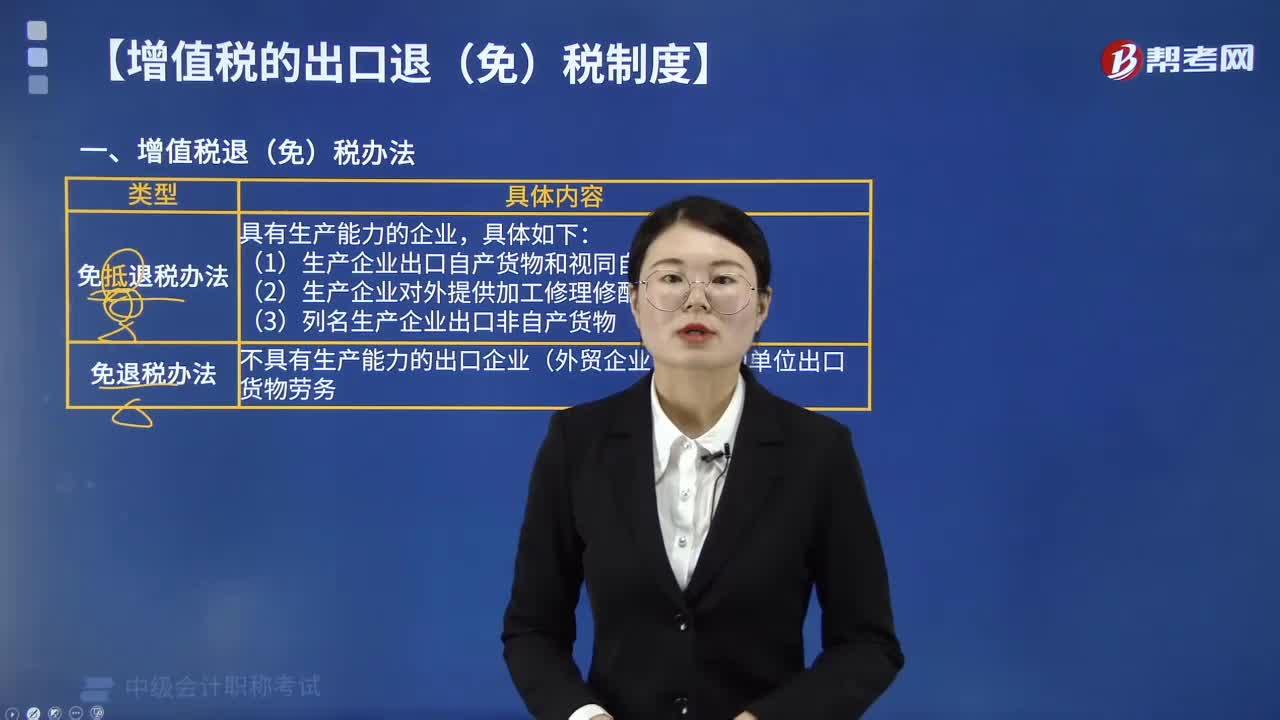

03:20增值税退(免)税办法是指什么?:免退税办法是指免征出口销售环节增值税,并退还已出口货物购进时所发生的进项税额。(一)适用免抵退税办法的情形,1.生产企业出口自产货物和视同自产货物。3.列名生产企业(税法对具体范围有规定)出口非自产货物。(二)适用免退税办法的情形,B. 外贸企业出口货物,不具有生产能力的出口企业(外贸企业)或其他单位出口货物劳务A.生产企业出口自产货物和视同自产货物

04:45

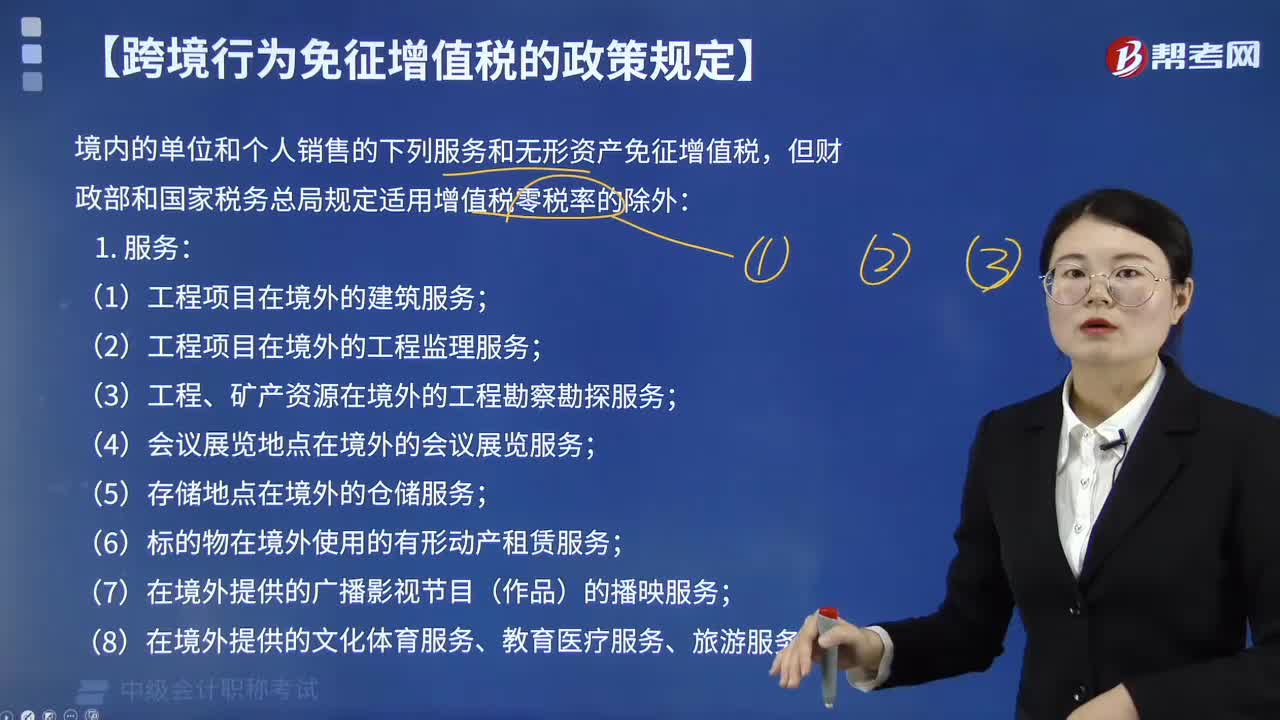

04:45境内的纳税人发生哪些跨境应税行为可免征增值税?:境内的单位和个人销售的下列服务和无形资产免征增值税,(1)工程项目在境外的建筑服务;(5)存储地点在境外的仓储服务;(6)标的物在境外使用的有形动产租赁服务;(8)在境外提供的文化体育服务、教育医疗服务、旅游服务。2. 为出口货物提供的邮政服务、收派服务、保险服务。3. 向境外单位提供的完全在境外消费的下列服务和无形资产:(3)物流辅助服务(仓储服务、收派服务除外);

01:20

01:20“营改增”试点中增值税的即征即退项目包括哪些?:实际税负超过3%的部分实行增值税即征即退政策:2.经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,对其增值税实际税负超过3%的部分实行增值税即征即退政策,商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。

13:22

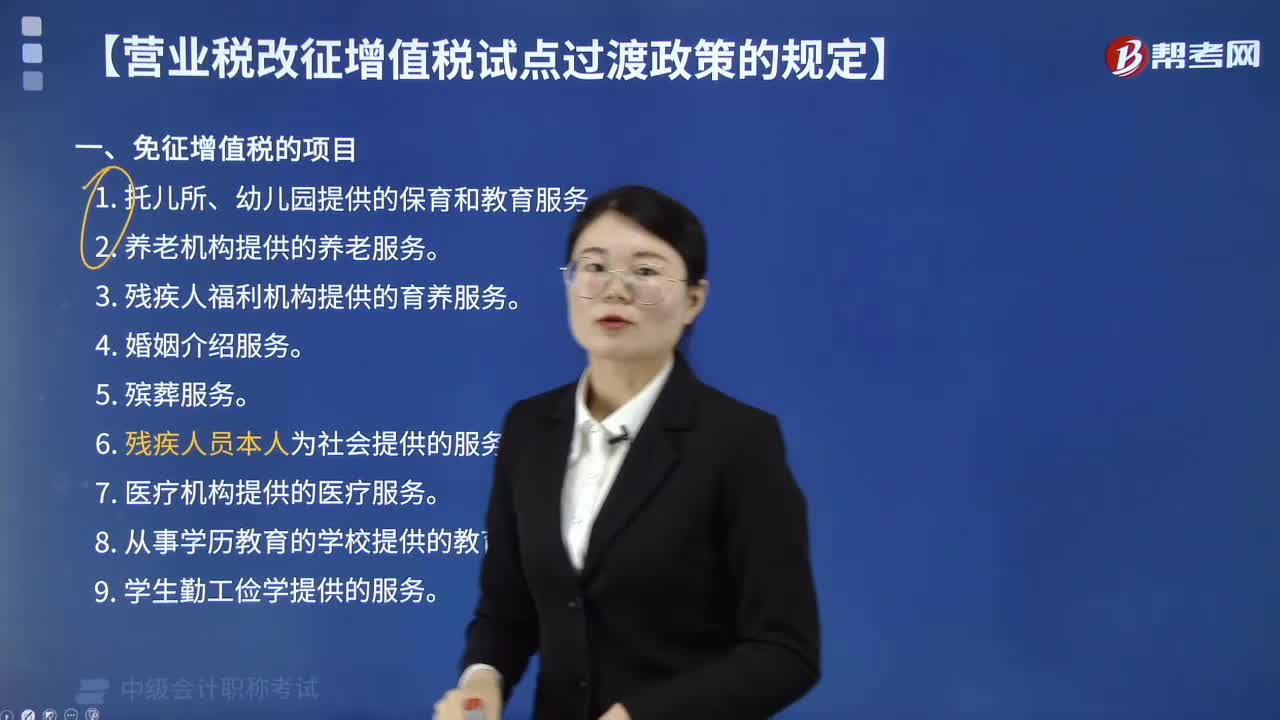

13:22“营改增”试点中哪些项目免征增值税?:2. 养老机构提供的养老服务:3. 残疾人福利机构提供的育养服务。6. 残疾人员本人为社会提供的服务。7. 医疗机构提供的医疗服务。8. 从事学历教育的学校提供的教育服务。11. 纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入。

03:52

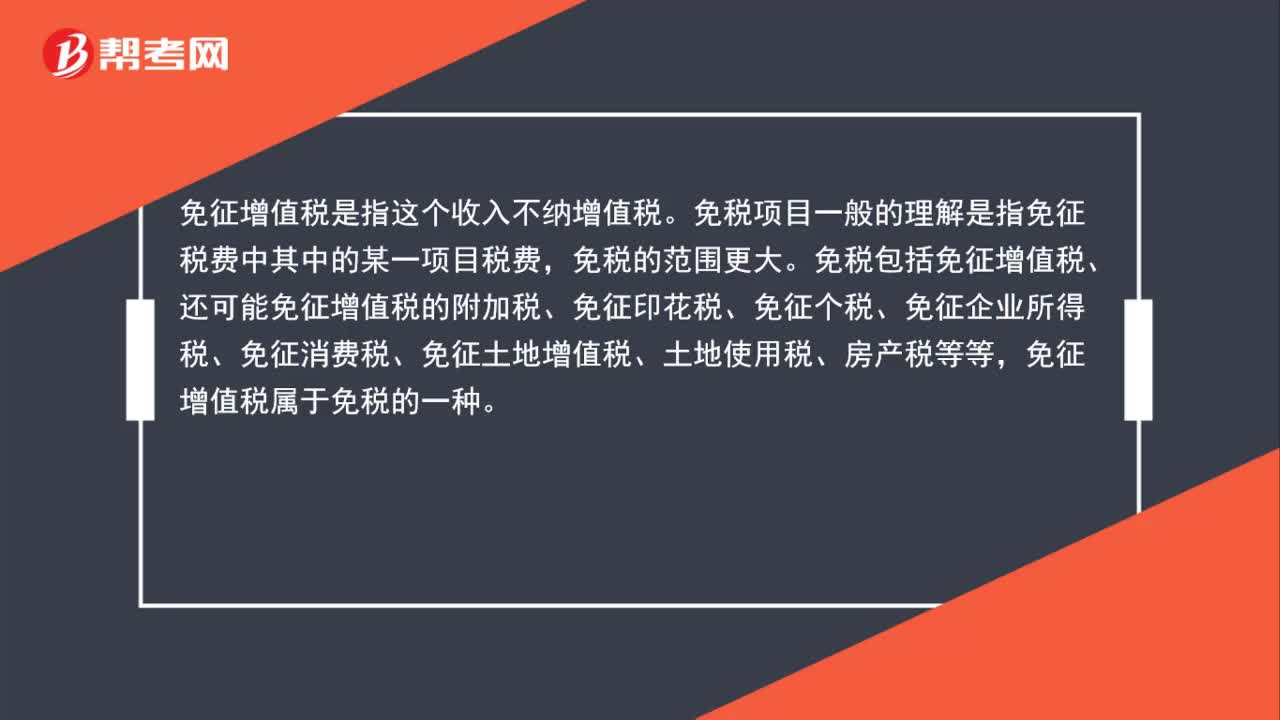

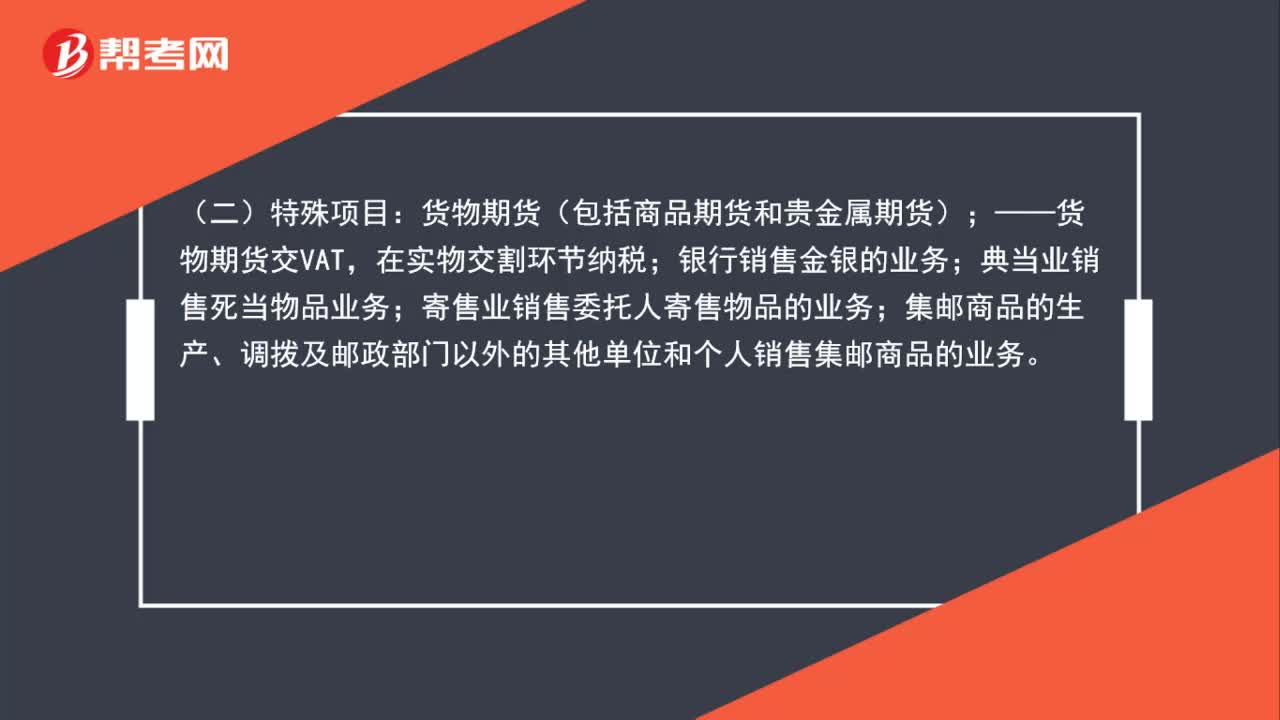

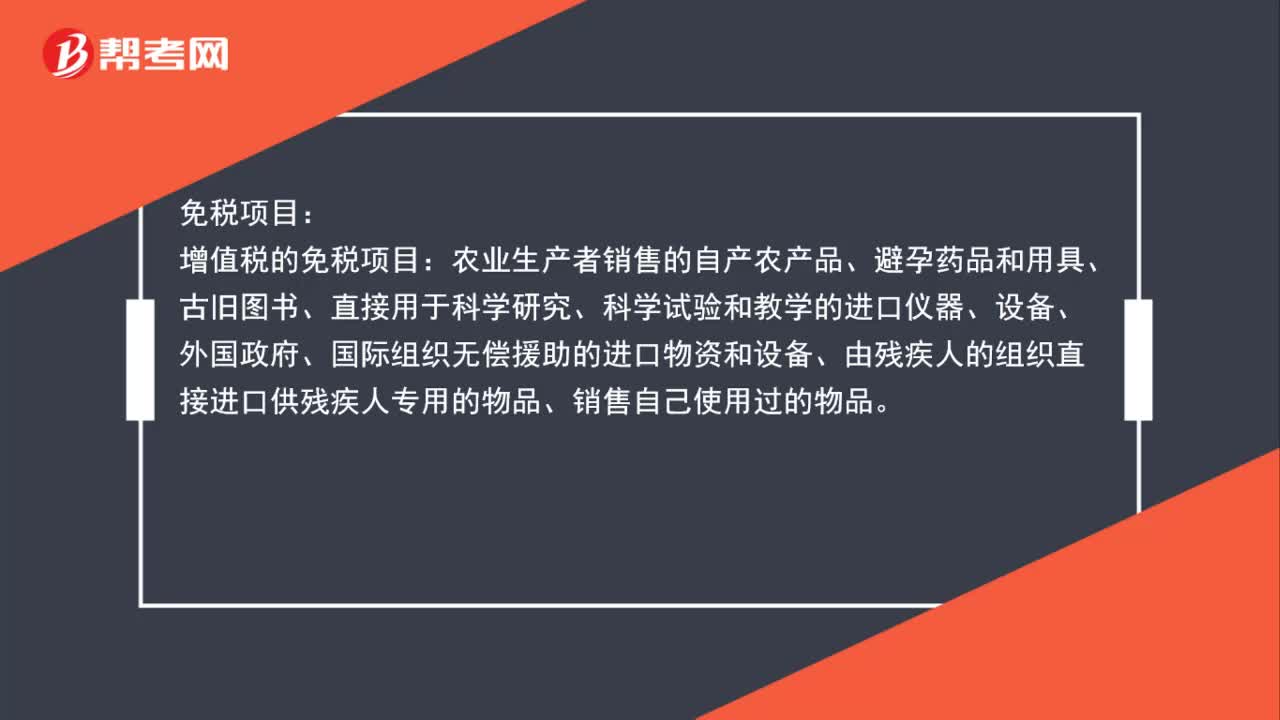

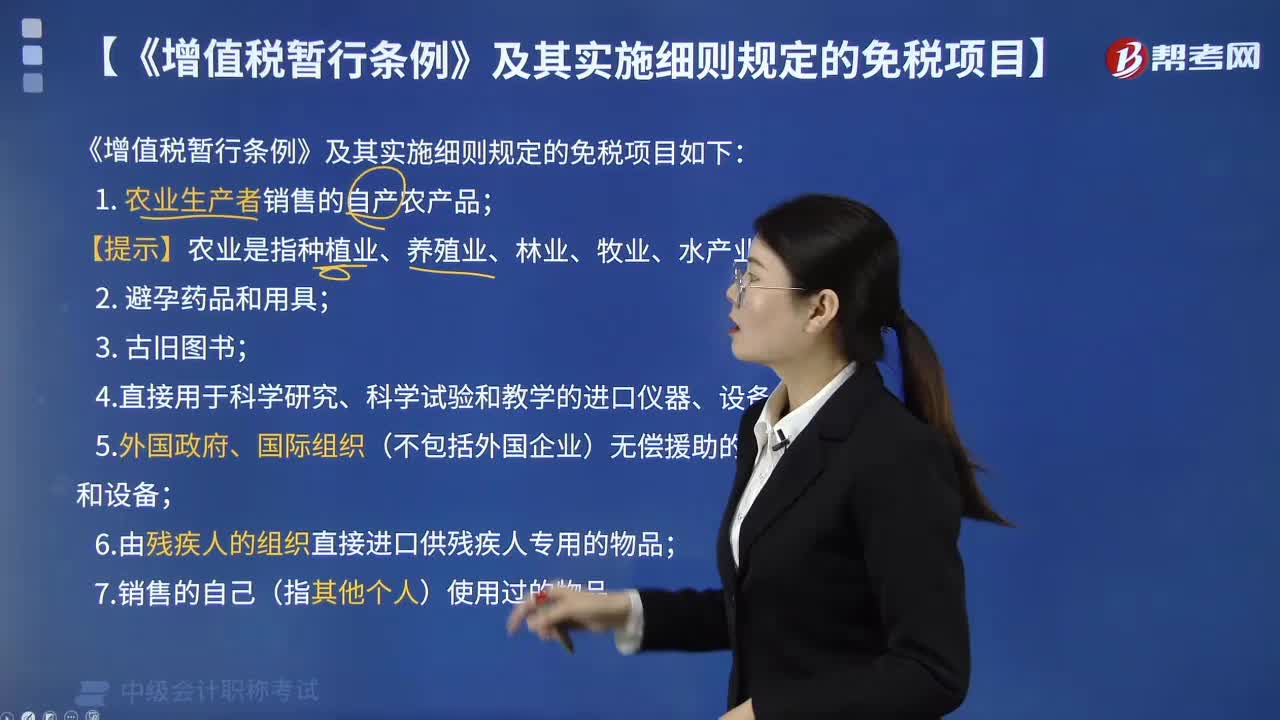

03:52《增值税暂行条例》及其实施细则规定的免税项目包括哪些内容?:《增值税暂行条例》及其实施细则规定的免税项目包括哪些内容?《增值税暂行条例》及其实施细则规定的免税项目如下:4. 直接用于科学研究、科学试验和教学的进口仪器、设备;5.外国政府、国际组织(不包括外国企业)无偿援助的进口物资和设备;属于增值税免税项目的有( )。B. 残疾人组织直接进口供残疾人专用的物品“C. 直接用于科学研究的进口仪器和设备”D. 外国企业无偿援助的进口物资和设备“

02:33

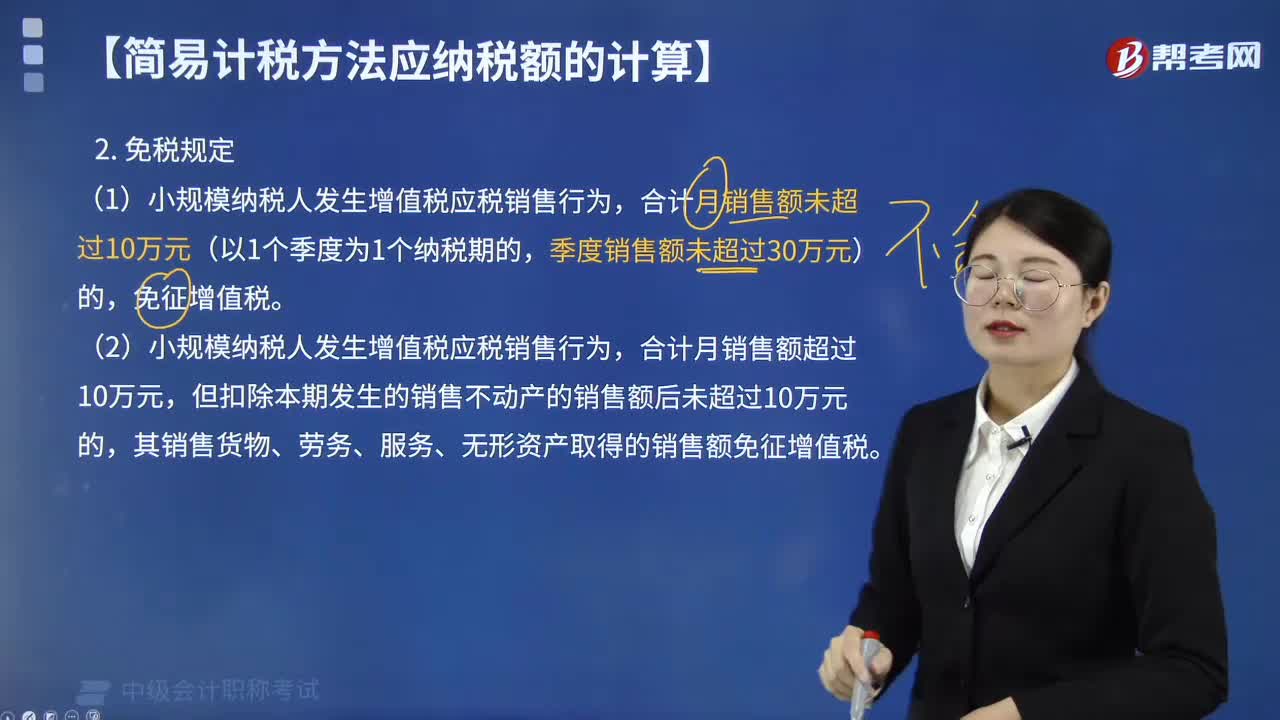

02:33小规模纳税人增值税免税是如何规定的?:小规模纳税人增值税免税的规定:免征增值税。(2)小规模纳税人发生增值税应税销售行为,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。【提示1】纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

00:49

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

00:19

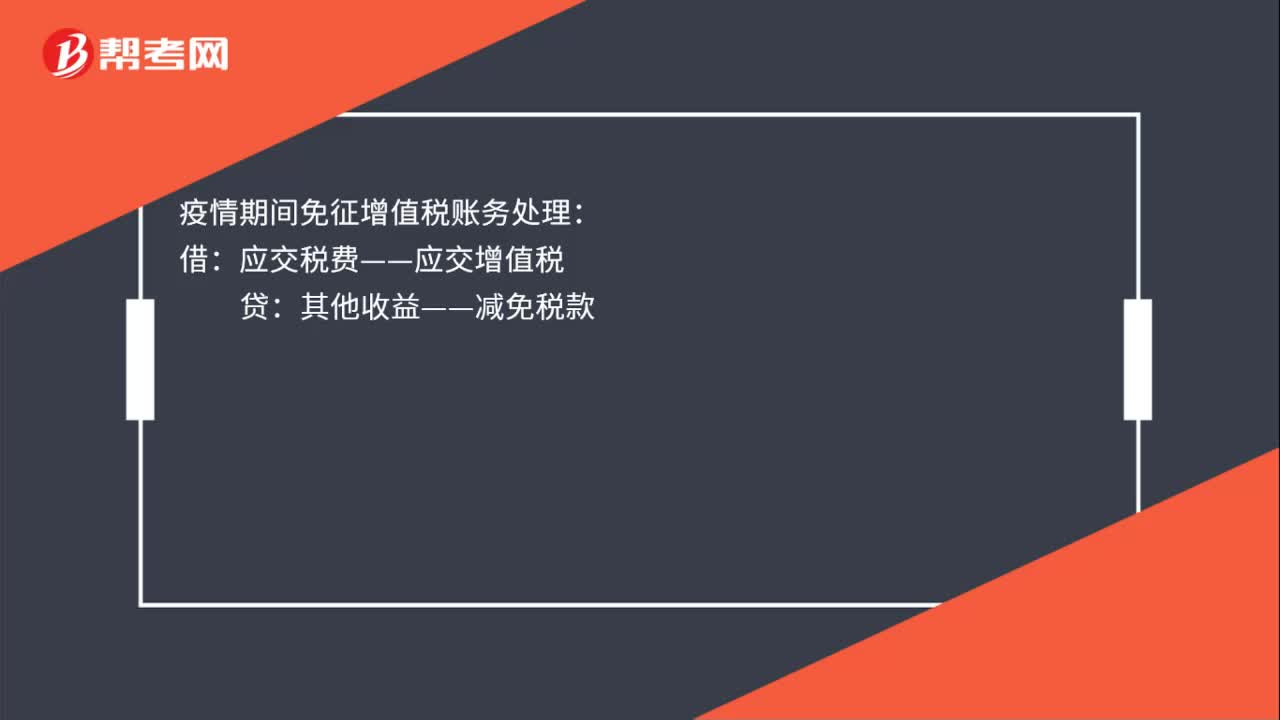

00:19疫情期间免征增值税账务处理怎么做?:疫情期间免征增值税账务处理怎么做?疫情期间免征增值税账务处理:借:应交税费——应交增值税:贷其他收益——减免税款

02:59

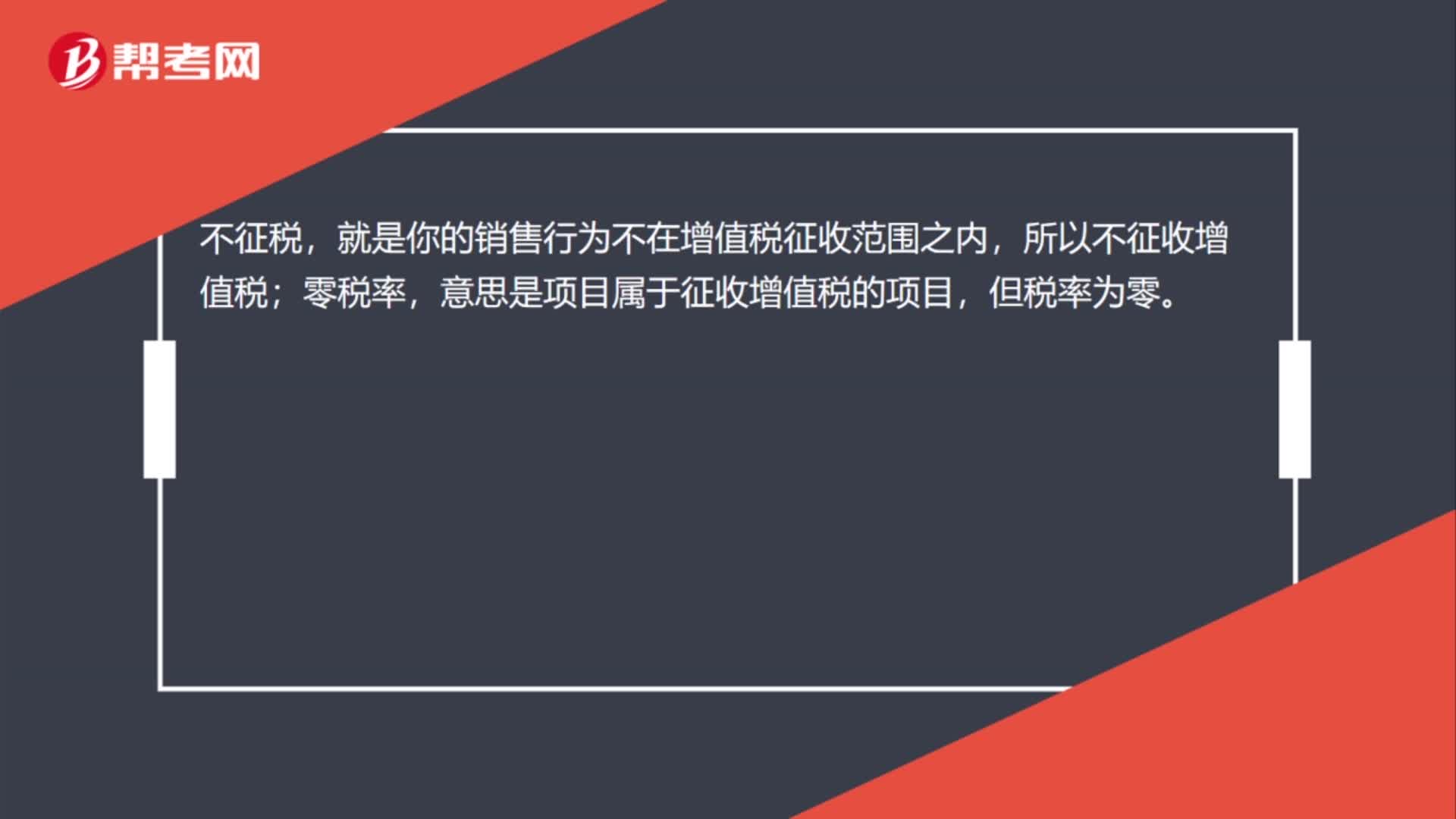

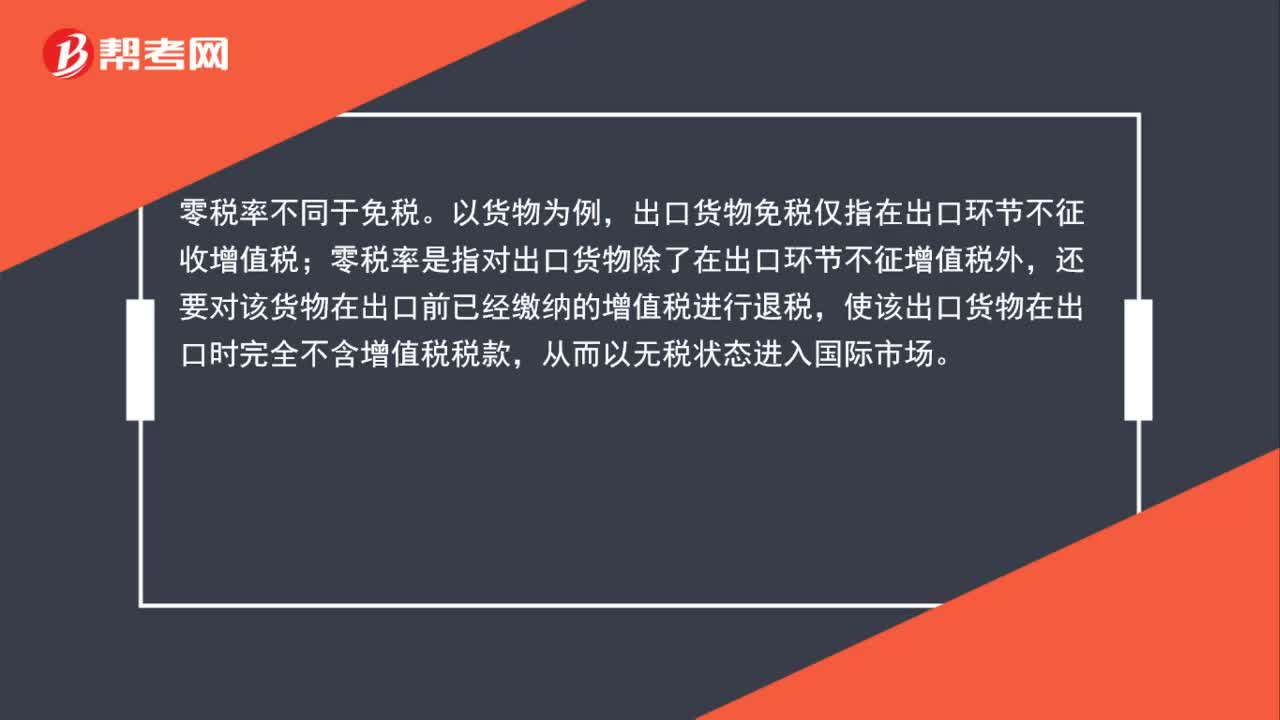

02:59零税率和免税有什么区别,如何记忆?:零税率不同于免税。出口货物免税仅指在出口环节不征收增值税;零税率是指对出口货物除了在出口环节不征增值税外,还要对该货物在出口前已经缴纳的增值税进行退税,使该出口货物在出口时完全不含增值税税款,对于零税率的项目和免税的项目的记忆,1.纳税人出口货物,2.中华人民共和国境内的单位和个人销售的下列服务和无形资产,适用增值税零税率:(1)国际运输服务:(3)向境外单位提供的完全在境外消费的下列服务:

00:48

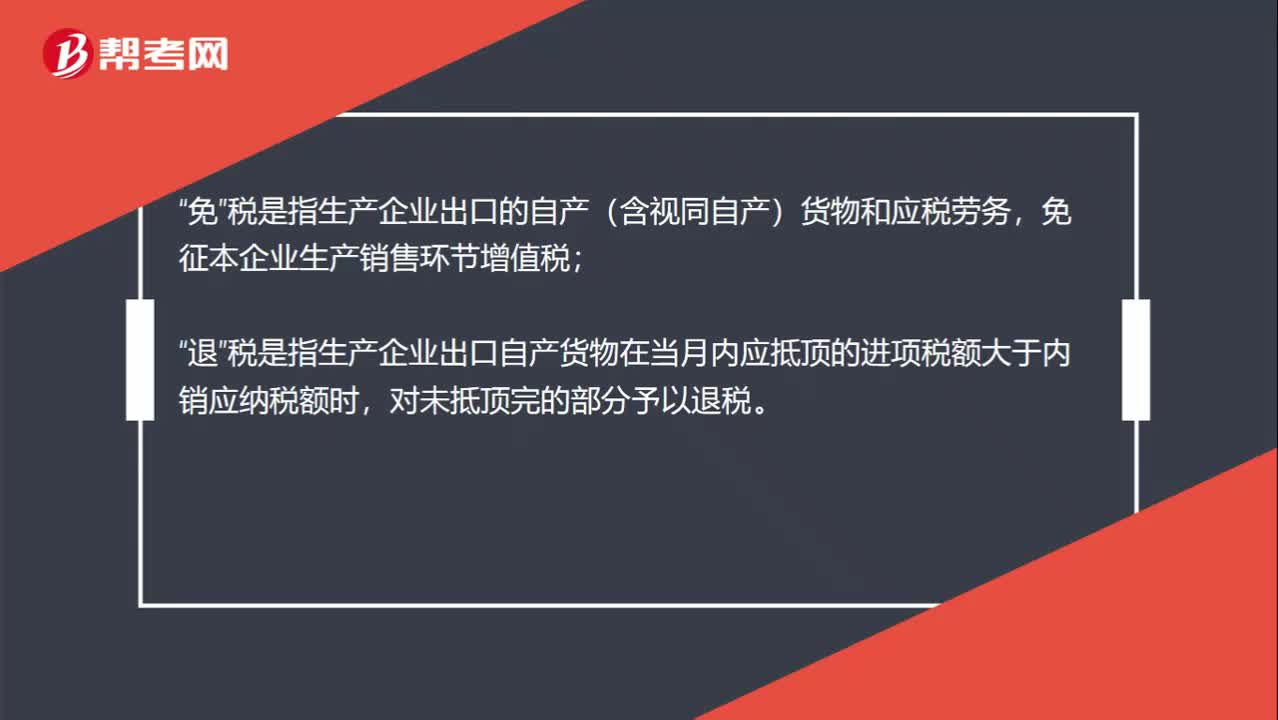

00:48增值税出口环节的免税和免税并退税区别是什么?:增值税出口环节的免税和免税并退税区别是什么?免“税是指生产企业出口的自产(含视同自产)货物和应税劳务”免征本企业生产销售环节增值税,退;税是指生产企业出口自产货物在当月内应抵顶的进项税额大于内销应纳税额时“对未抵顶完的部分予以退税”免税并退税是指免出口环节的销项,退以前环节的进项。免税不退税是只免出口环节的销项,不退以前环节的进项。

00:55

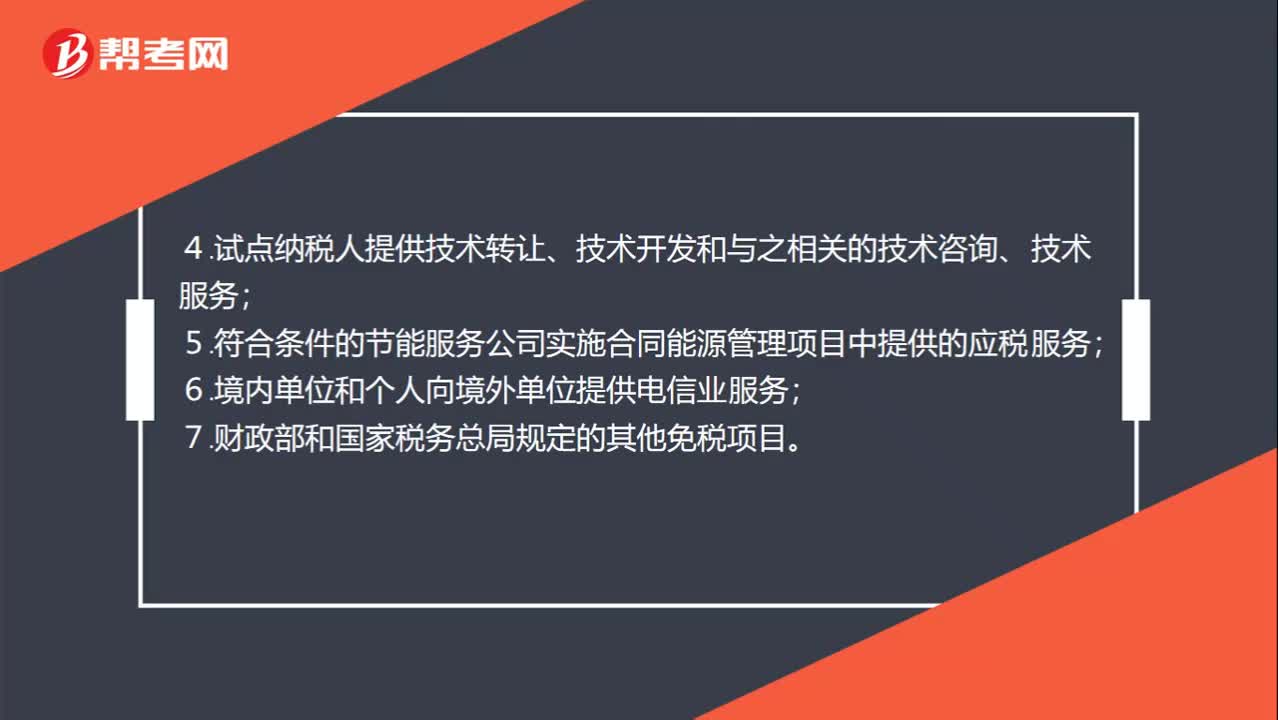

00:55免征增值税账务处理项目有哪些 ?:免征增值税账务处理项目有哪些?部分经营业务免征增值税:1.个人转让著作权;2.残疾人个人提供应税服务;3.航空公司提供飞机播洒农药服务;4.试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;5.符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;6.境内单位和个人向境外单位提供电信业服务;7.财政部和国家税务总局规定的其他免税项目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日