下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

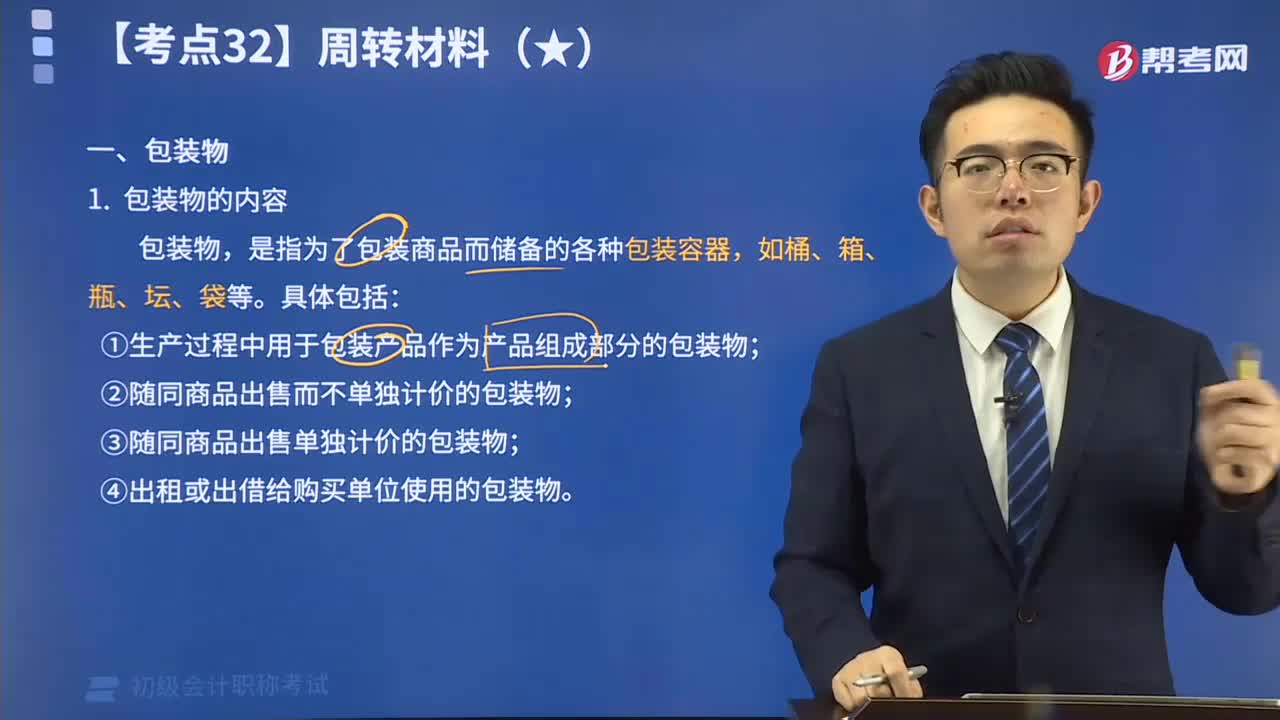

包装物,是指为了包装商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。具体包括:

①生产过程中用于包装产品作为产品组成部分的包装物;

②随同商品出售而不单独计价的包装物;

③随同商品出售单独计价的包装物;

④出租或出借给购买单位使用的包装物。

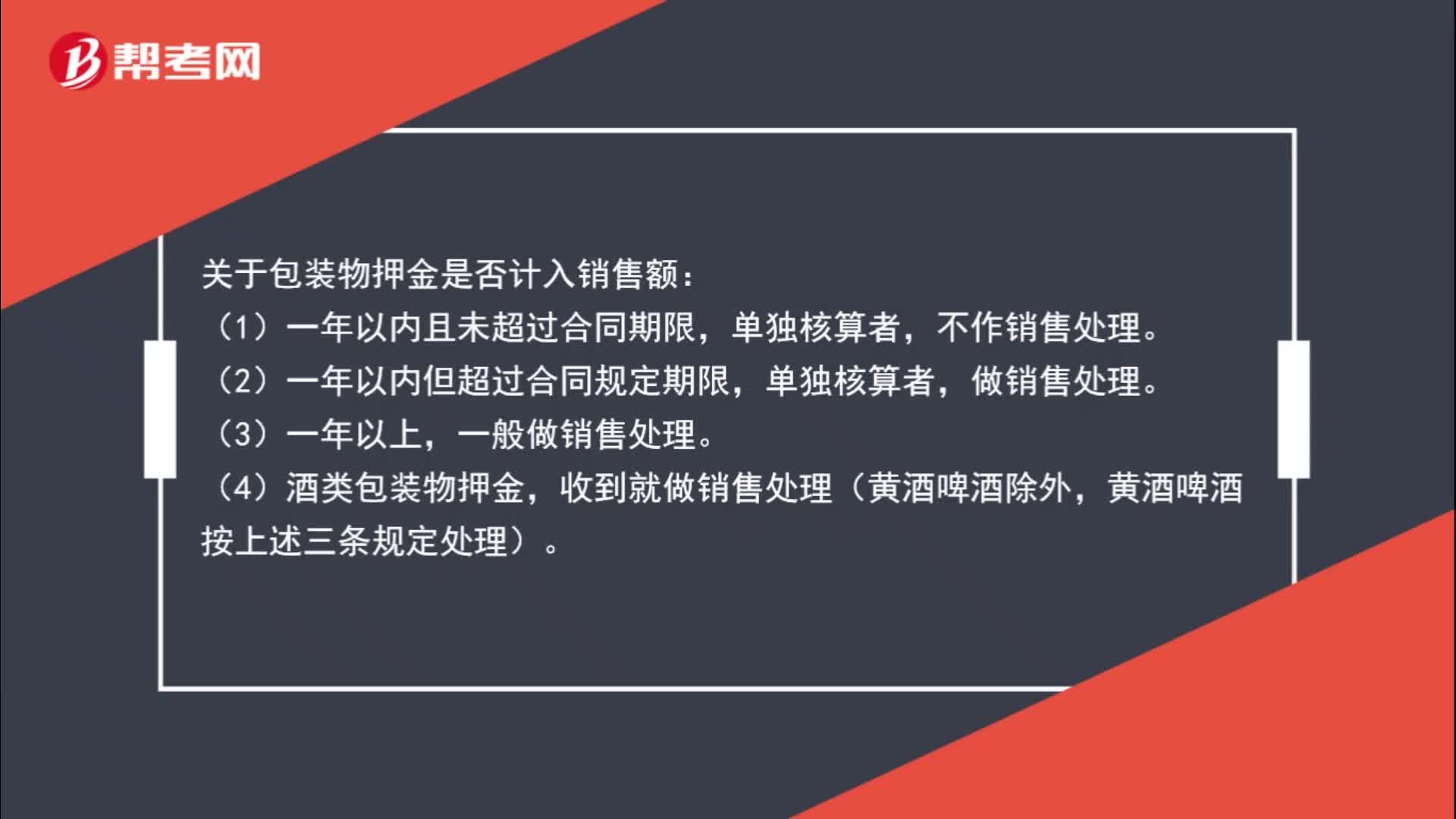

包装物的用途:

①作为产品组成部分→生产成本

②随同商品出售而不单独计价→销售费用

③随同商品出售单独计价的包装物→其他业务成本

④出租给购买单位使用的包装物→其他业务成本

⑤出借给购买单位使用的包装物→销售费用

24:04

24:04现金的清查视频解说:企业应当按规定进行现金的清查,一般采用实地盘点法,对于清查的结果应当编制现金盘点报告单。如果账款不符,发现的有待查明原因的现金短缺或溢余,应先通过“待处理财产损溢”科目核算。按管理权限报经批准后,分别情况处理。

06:27

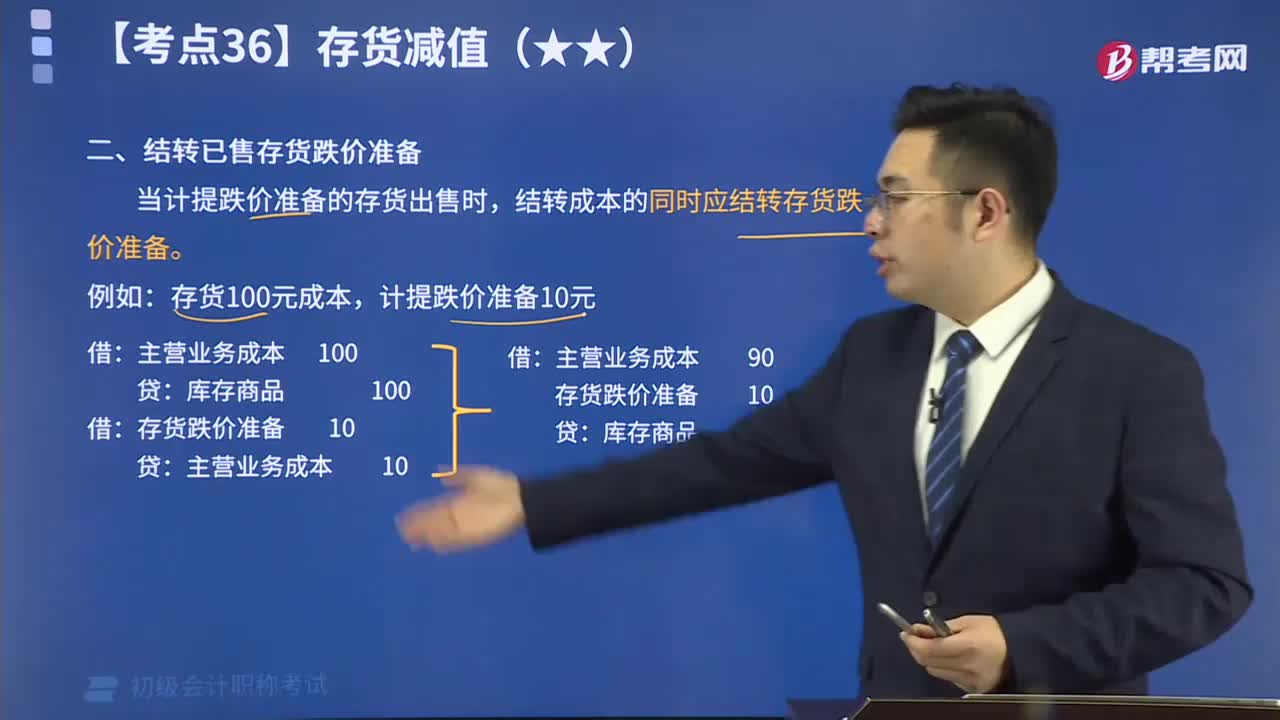

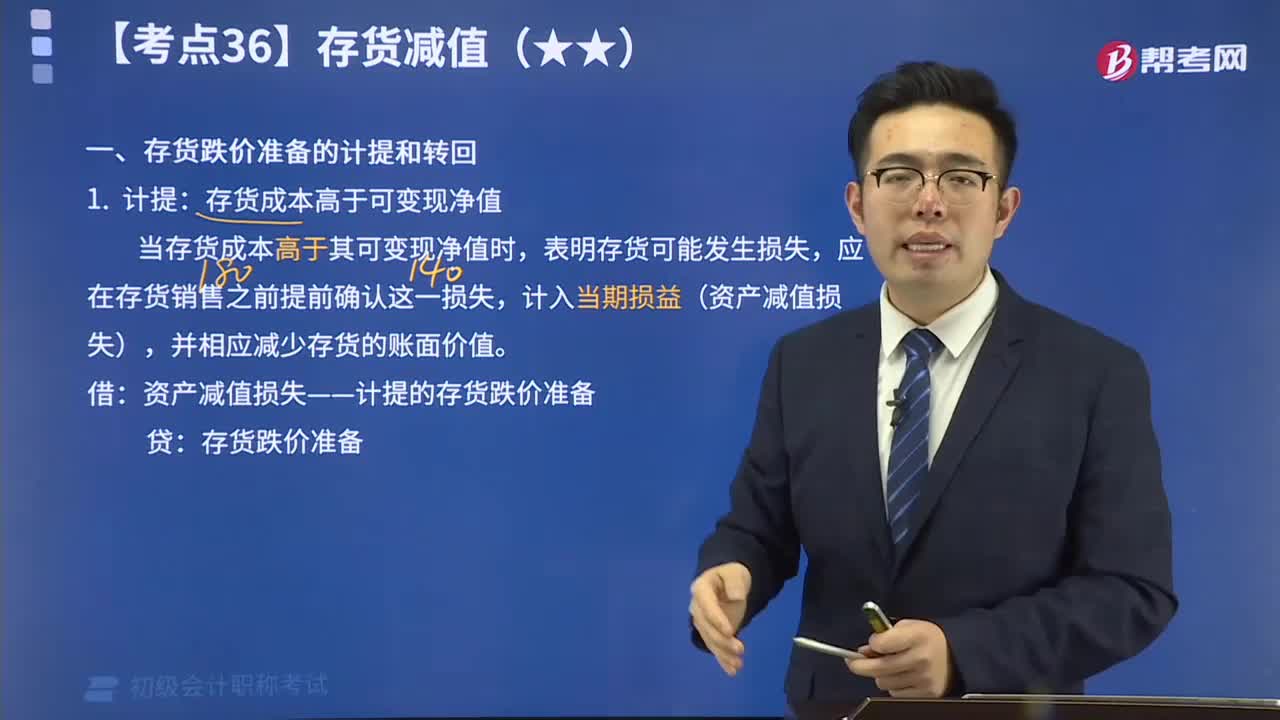

06:27存货跌价准备的计提和转回解说视频:计提:存货成本高于可变现净值;转回:以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(资产减值损失)。

05:54

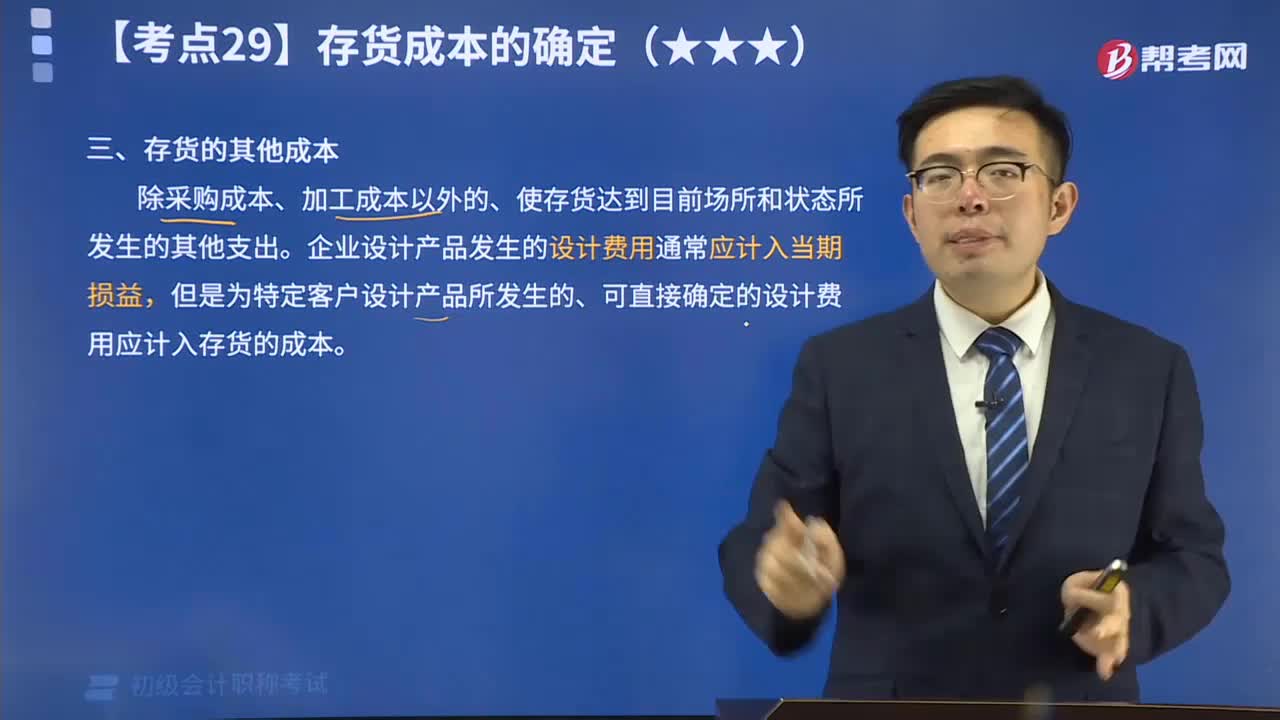

05:54存货的其他成本视频解说:存货的其他成本是指除采购成本、加工成本以外的、使存货达到目前场所和状态所发生的其他支出。

09:22

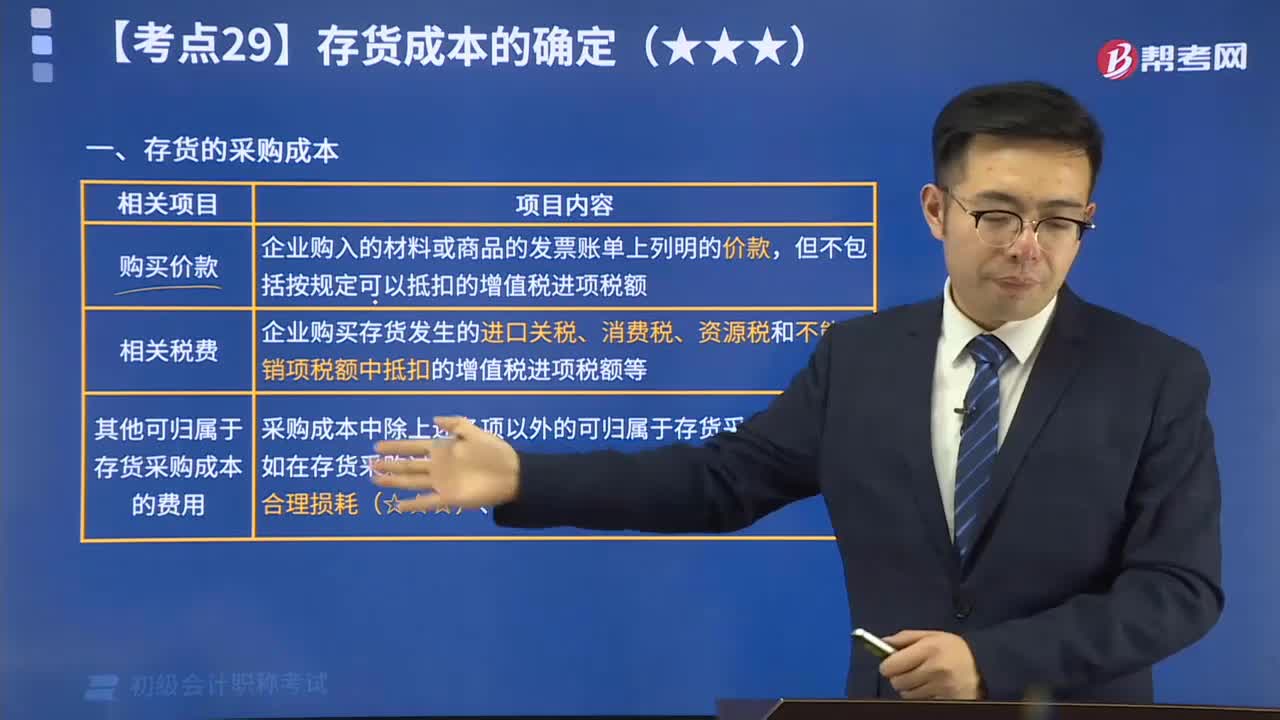

09:22存货的采购成本视频解说:存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

05:10

05:10对无形资产进行摊销视频解说:①摊销范围 使用寿命有限的无形资产,应进行摊销;通常其残值视为零。 使用寿命不确定的无形资产,不应摊销。 ②摊销时间 企业应当按月对无形资产进行摊销。对于使用寿命有限的无形资产应当自可供使用(即其达到预定用途)当月起开始摊销,处置当月不再摊销。 ③摊销方法 包括直线法、生产总量法等。企业选择的无形资产摊销方法,应当反映与该项无形资产有关的经济利益的预期实现方式。

11:32

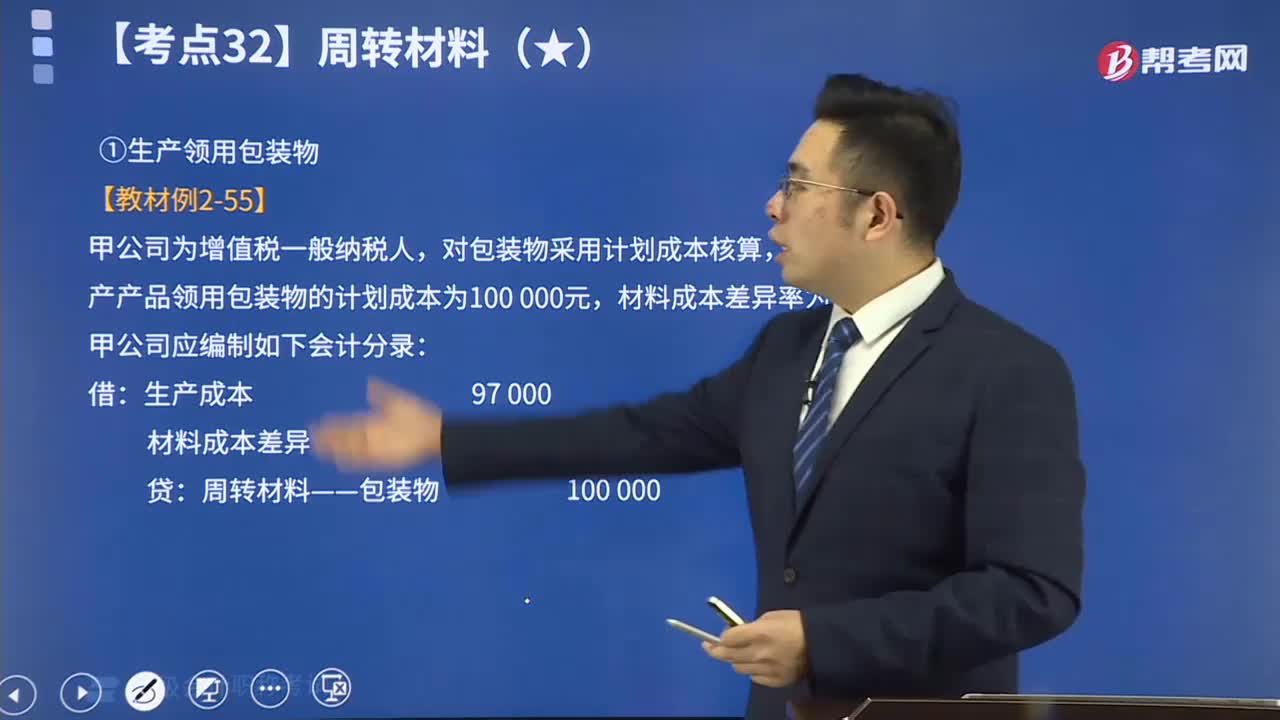

11:32包装物的账务处理视频解说:为了反映和监督包装物的增减变动及其价值损耗、结存等情况,企业应当设置“周转材料——包装物”科目进行核算,借方登记包装物的增加,贷方登记包装物的减少,期末余额在借方,通常反映企业期末结存包装物的金额。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

04:50

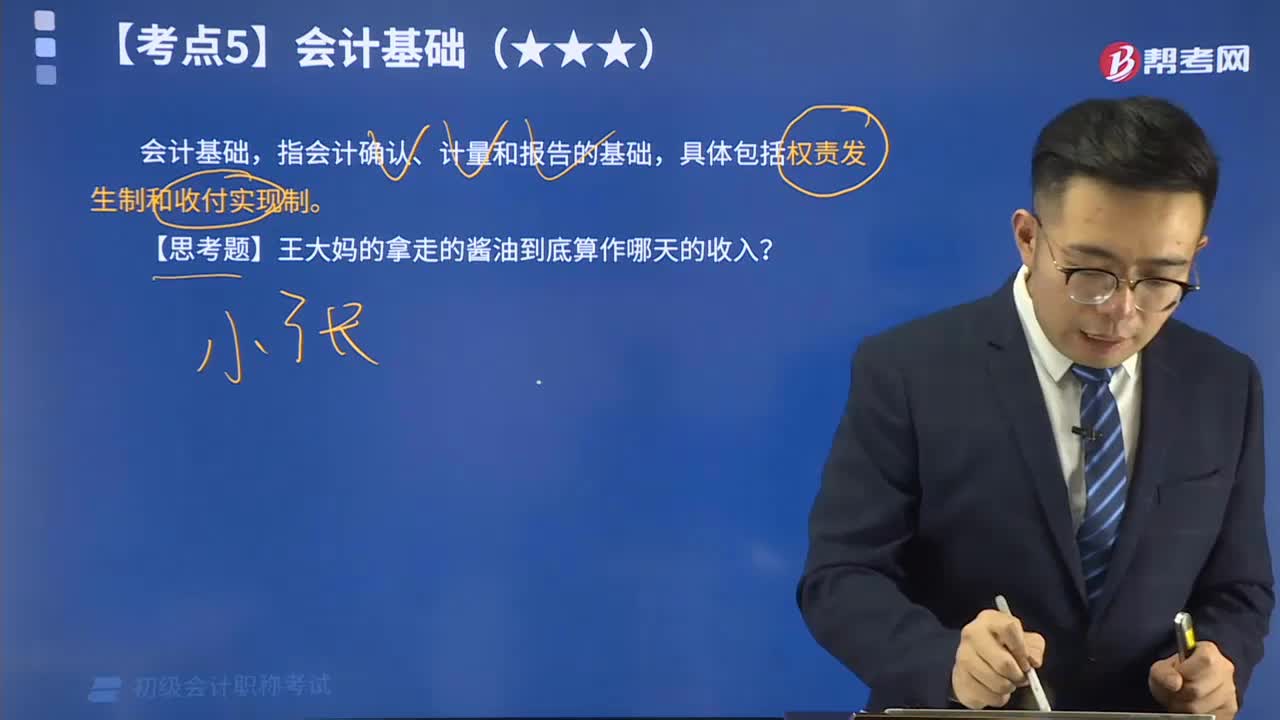

04:50会计基础权责发生制的视频解说:会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。其中权责发生制,是指以取得收取款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。

13:24

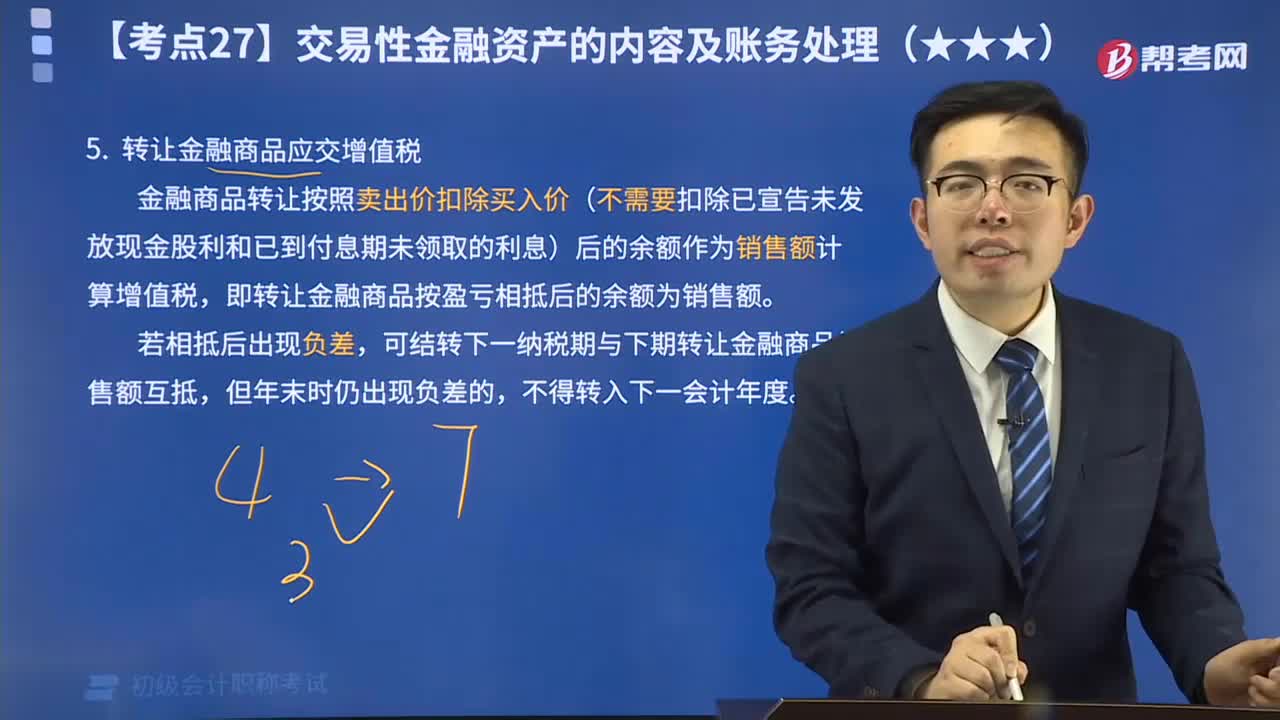

13:24转让金融商品应交增值税视频解说:金融商品转让按照卖出价扣除买入价(不需要扣除已宣告未发放现金股利和已到付息期未领取的利息)后的余额作为销售额计算增值税,即转让金融商品按盈亏相抵后的余额为销售额。

02:21

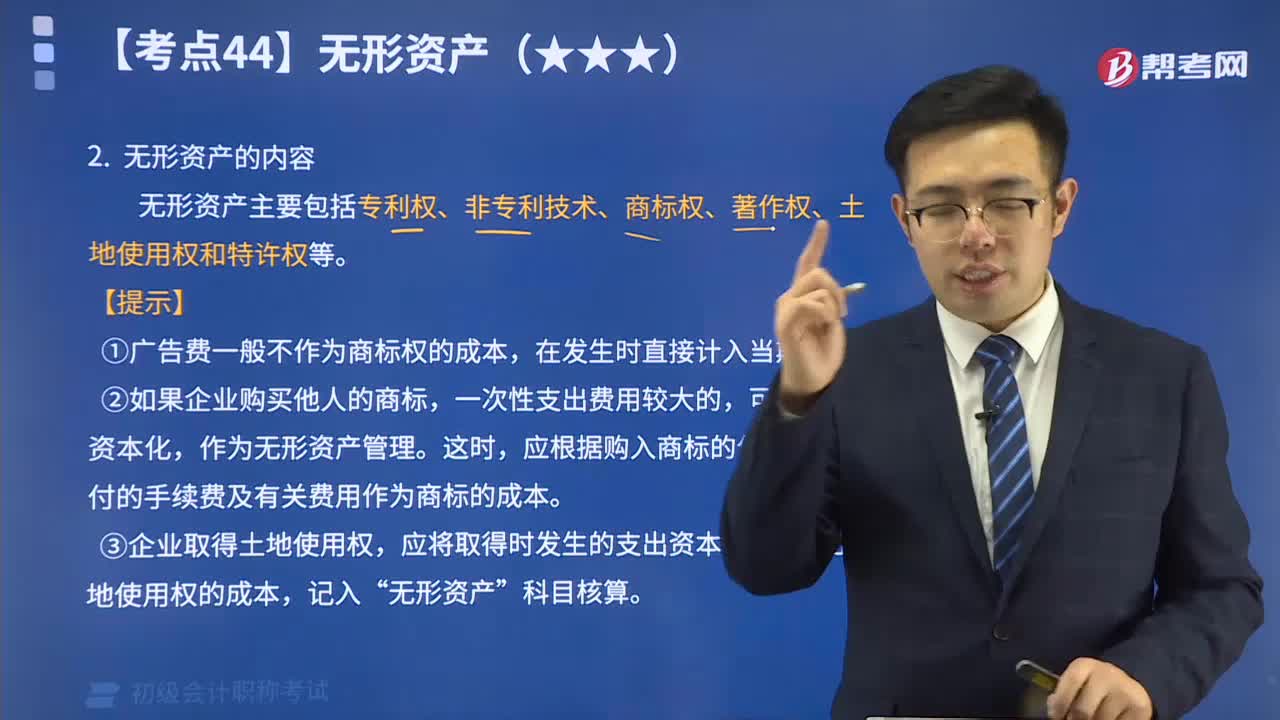

02:21带你了解一下初级会计高频考点:无形资产的内容:无形资产是指那些长期使用、不具备实物形态,但能给企业带来效益的资产,主要由知识产权和专有技术构成,也包含了一些为保证提供运用条件的特种权利和必要的费用支出。无形资产主要包括专利权、非专利技术、商标权、著作权、土地使用权和特许权等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日