下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

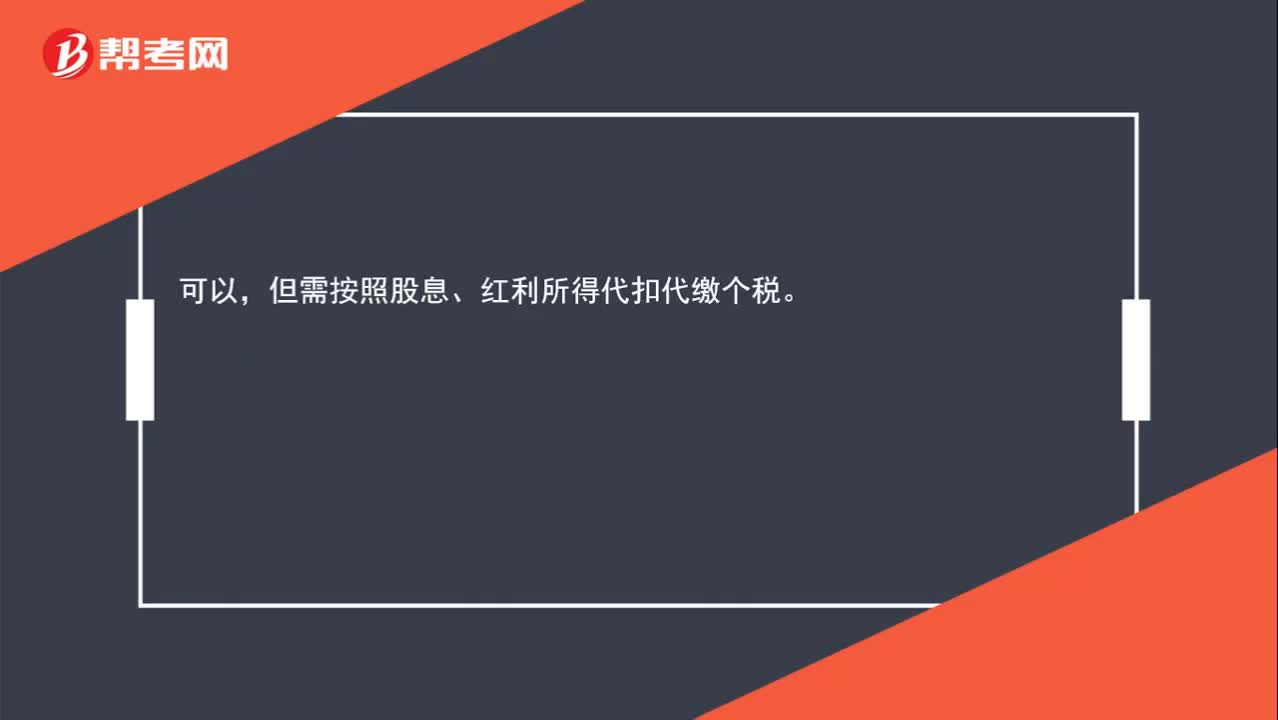

01:20个人转让著作权收入如何纳税?:个人转让著作权收入如何纳税?对于个人所得税来说,专利权、商标权、著作权、非专利技术以及其他特许权,无论是所有权的转让还是使用权的转让,特许权使用费所得”计算缴纳个税。对于企业所得税来说,专利权、商标权、著作权等无形资产所有权的转让,转让财产收入”计入企业所得税应纳税所得额;将专利权、商标权、著作权、非专利技术许可他人使用,按照“特许权使用费收入”计入企业所得税应纳税所得额。

01:03

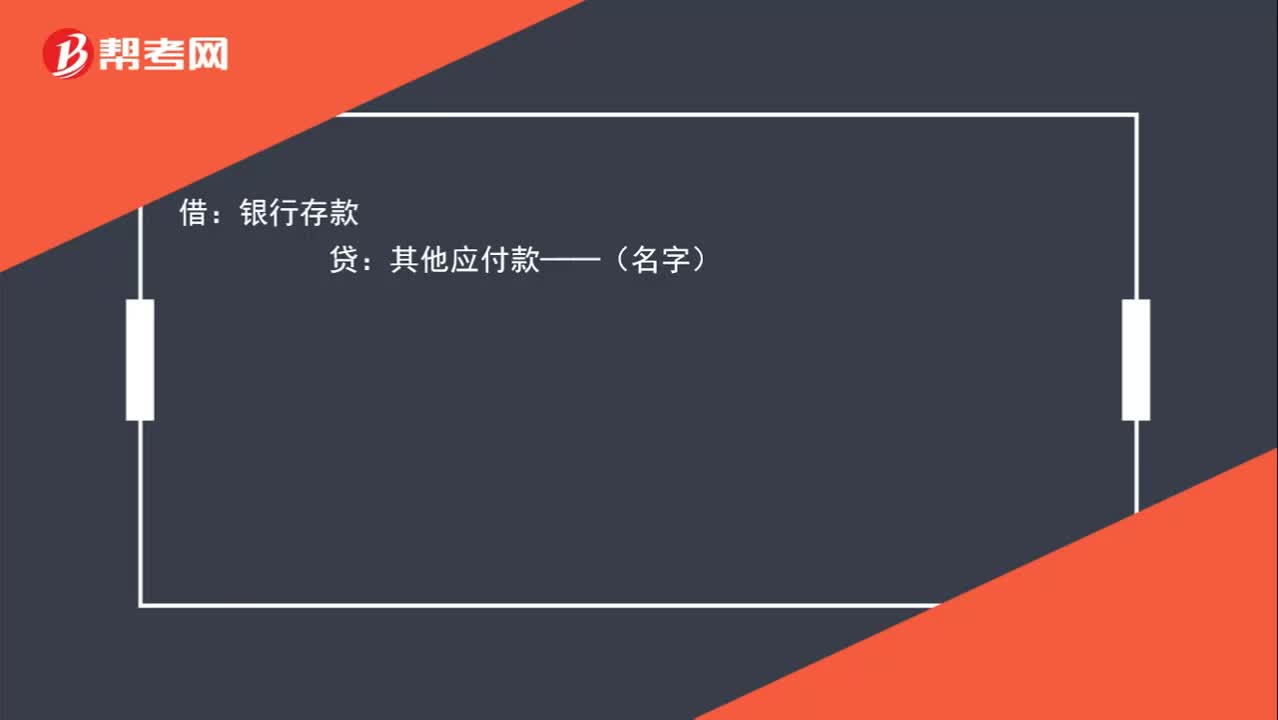

01:03冲减坏账准备分录如何理解,什么是冲减?:冲减坏账准备分录如何理解,什么是冲减?冲减的意思是坏账准备数据过多,不需要那么多,减少坏账准备即冲减坏账准备。一 、冲减多计提的坏账准备:坏账准备:资产价值损失——计提的坏账准备二、无法收回的坏账冲减坏账准备借坏帐准备贷应收帐款(其他应收款)

00:21

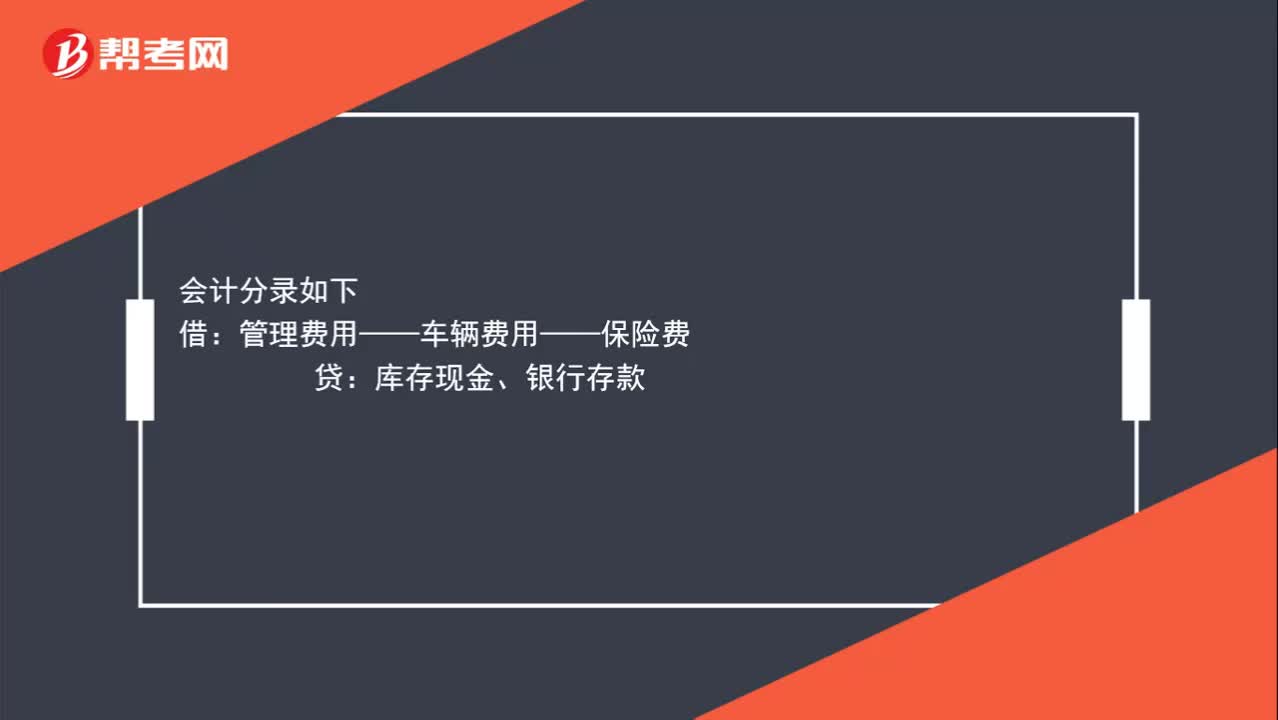

00:21出差补助如何做账?:出差补助如何做账?入工资发放即可,这部分在扣除标准内是可以不交个税的。

13:24

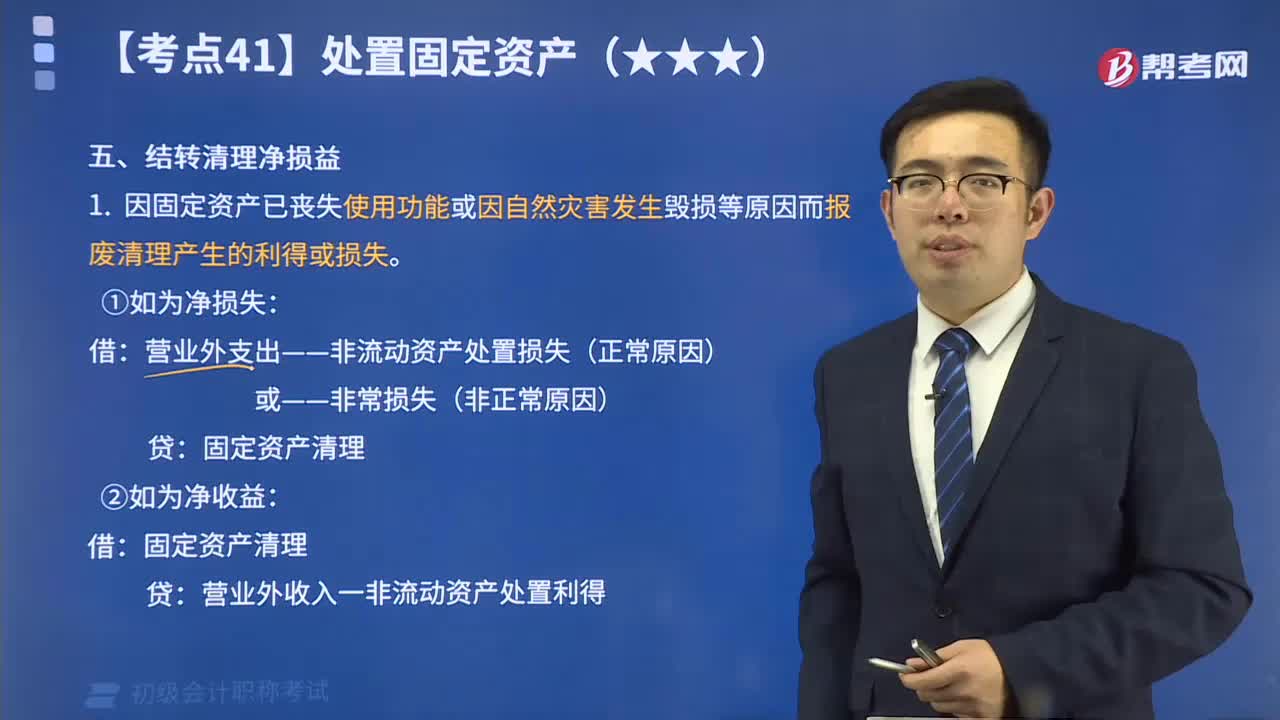

13:24如何编制结转固定资产清理净损益的会计分录?:如何编制结转固定资产清理净损益的会计分录?企业处置固定资产应通过“收回出售固定资产的价款、残料价值和变价收入;结转清理净损益。结转固定资产清理净损益的会计分录如下:营业外支出——非流动资产处置损失(正常原因):营业外收入——非流动资产处置利得:2.因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置收益:①将出售固定资产转入清理时,②收到出售固定资产的价款和税款时。

07:22

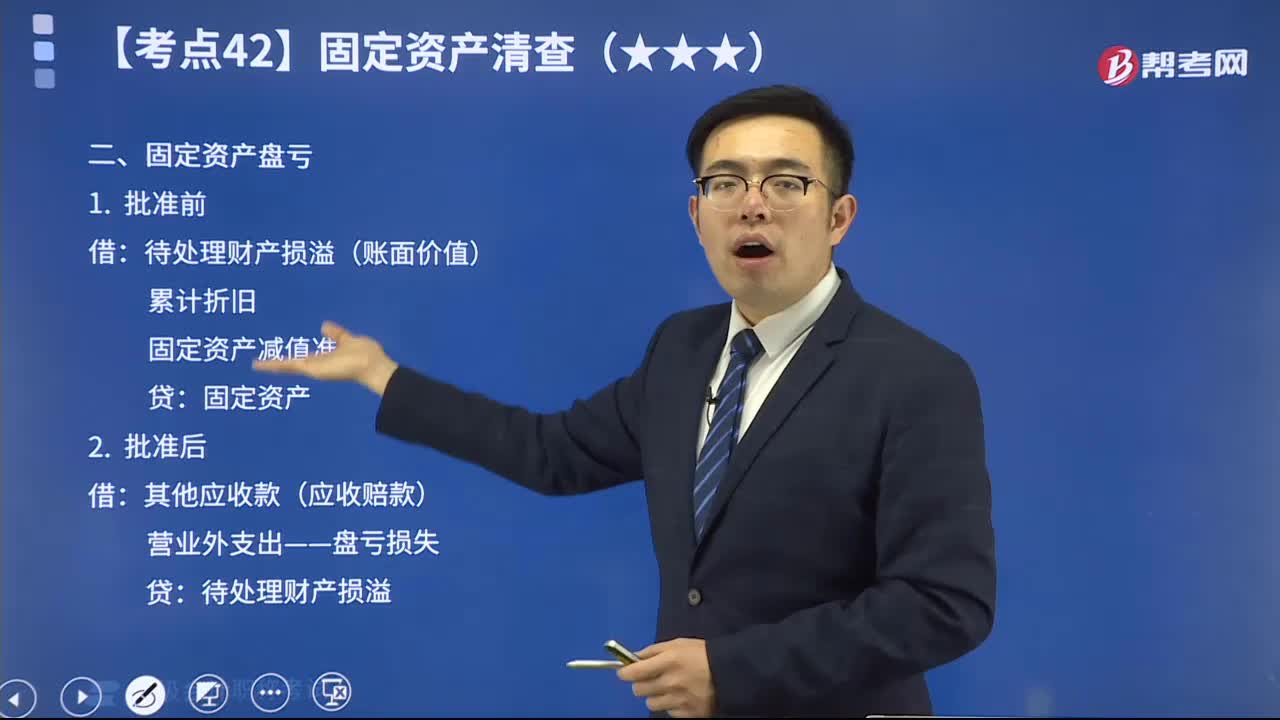

07:22固定资产盘亏时如何做会计分录?:固定资产盘亏时如何做会计分录?固定资产盘亏(属于营业外支出)指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,待处理财产损溢(账面价值):固定资产减值准备:其他应收款(应收赔款)。营业外支出——盘亏损失,库存现金的盘盈和盘亏比较,存货的盘盈和盘亏比较。固定资产的盘盈和盘亏比较:购入时增值税税额为1300元乙公司应编制如下会计分录② 转出不可抵扣的进项税额时

00:13

00:13原材料的入账成本会计分录如何做?:原材料的入账成本会计分录如何做?借:原材料:应交税费——应交增值税(进项税额)贷银行存款

01:14

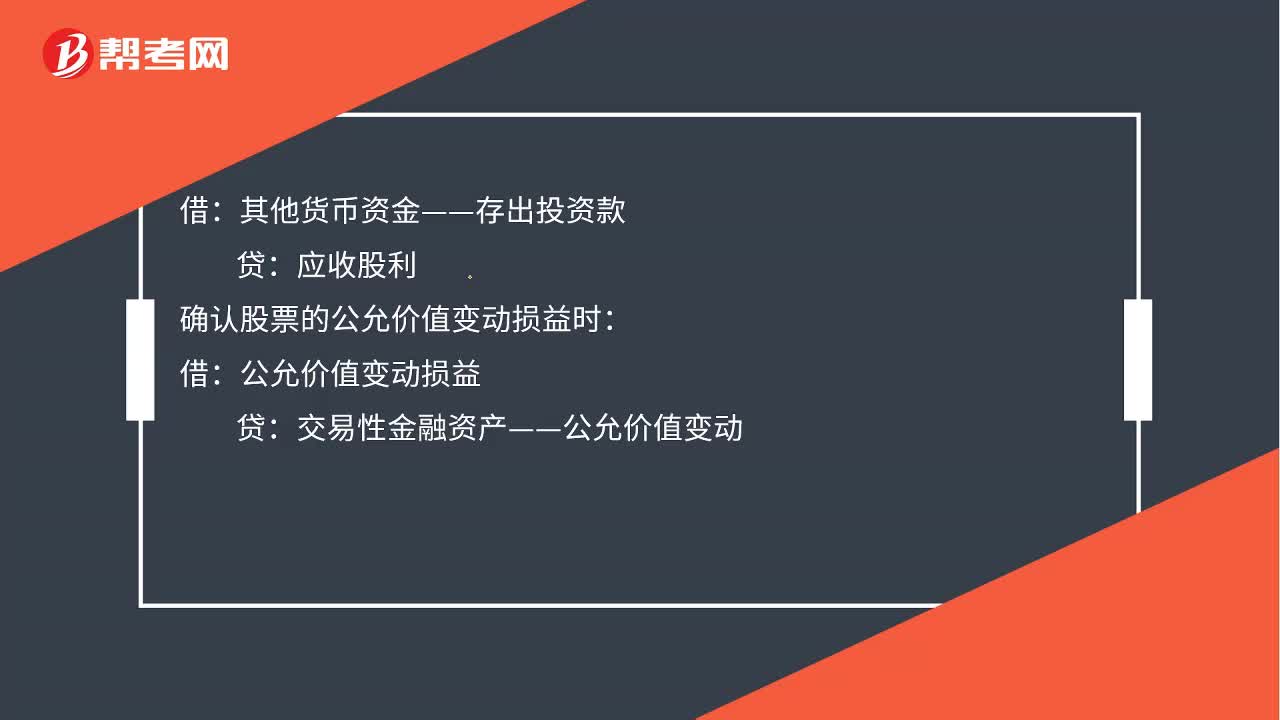

01:14取得交易性金融资产会计分录如何做?:取得交易性金融资产会计分录如何做?应收股利,投资收益,应交税费—应交增值税(进项税额),甲公司在取得交易性金融资产时:将已宣告但尚未发放的现金股利计入应收股利中:所以在收到该现金股利时:应作会计分录:贷:应收股利:确认股票的公允价值变动损益时公允价值变动损益其他货币资金—存出投资款交易性金融资产—公允价值变动交易性金融资产—成本借投资收益贷应交税费—转让金融商品应交增值税

00:36

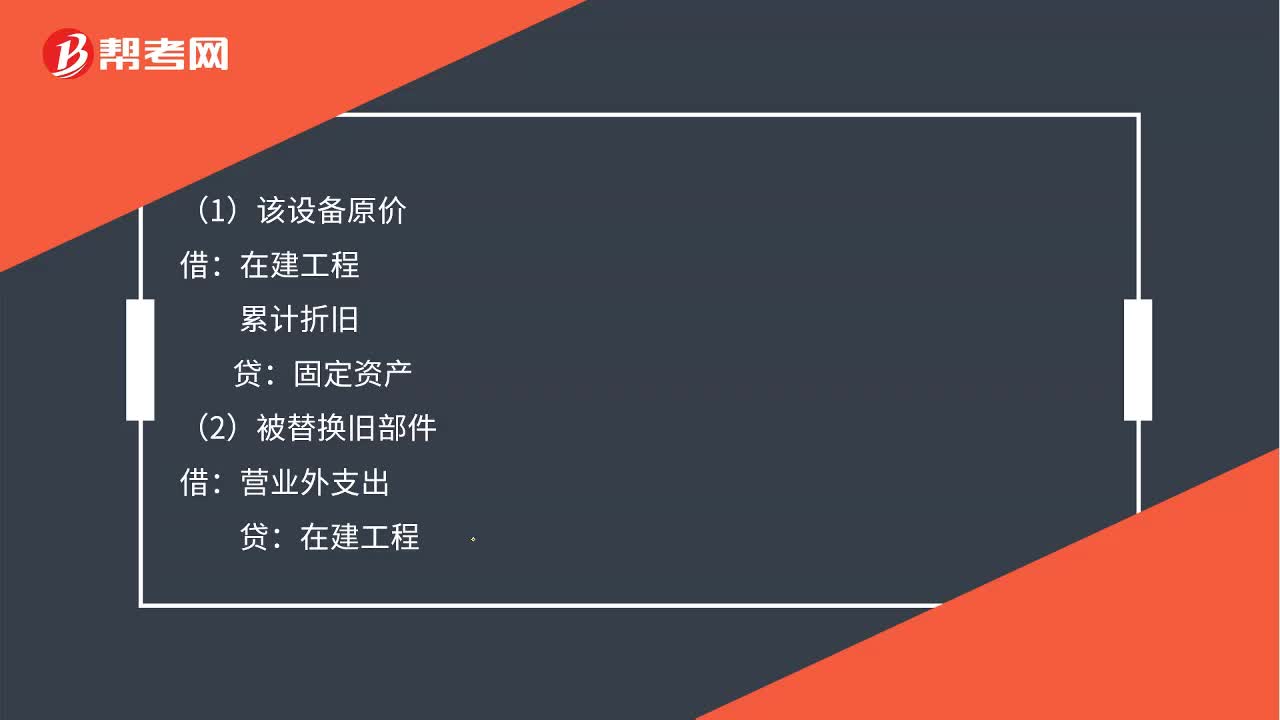

00:36固定资产发生的后续支出如何做分录?:固定资产发生的后续支出如何做分录?(1)该设备原价:在建工程:累计折旧:(2)被替换旧部件:营业外支出(3)发生资本化支出贷银行存款(4)计提折旧借固定资产贷在建工程

02:44

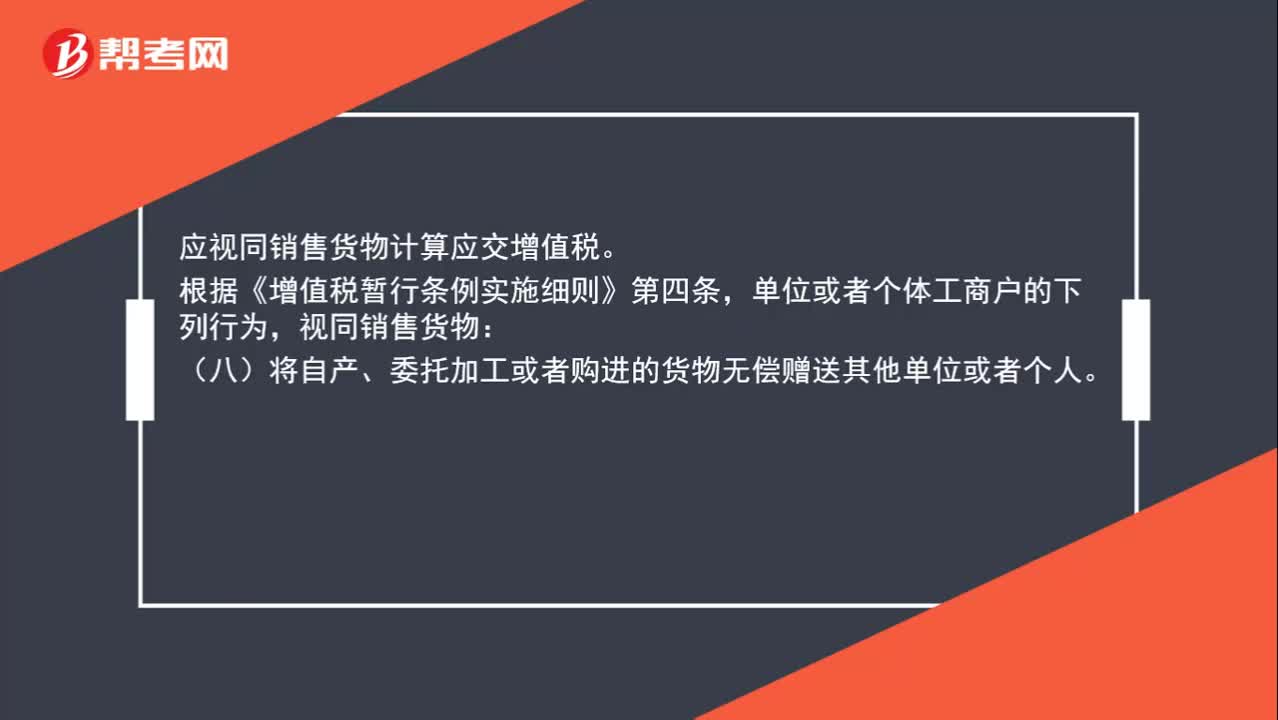

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

19:49

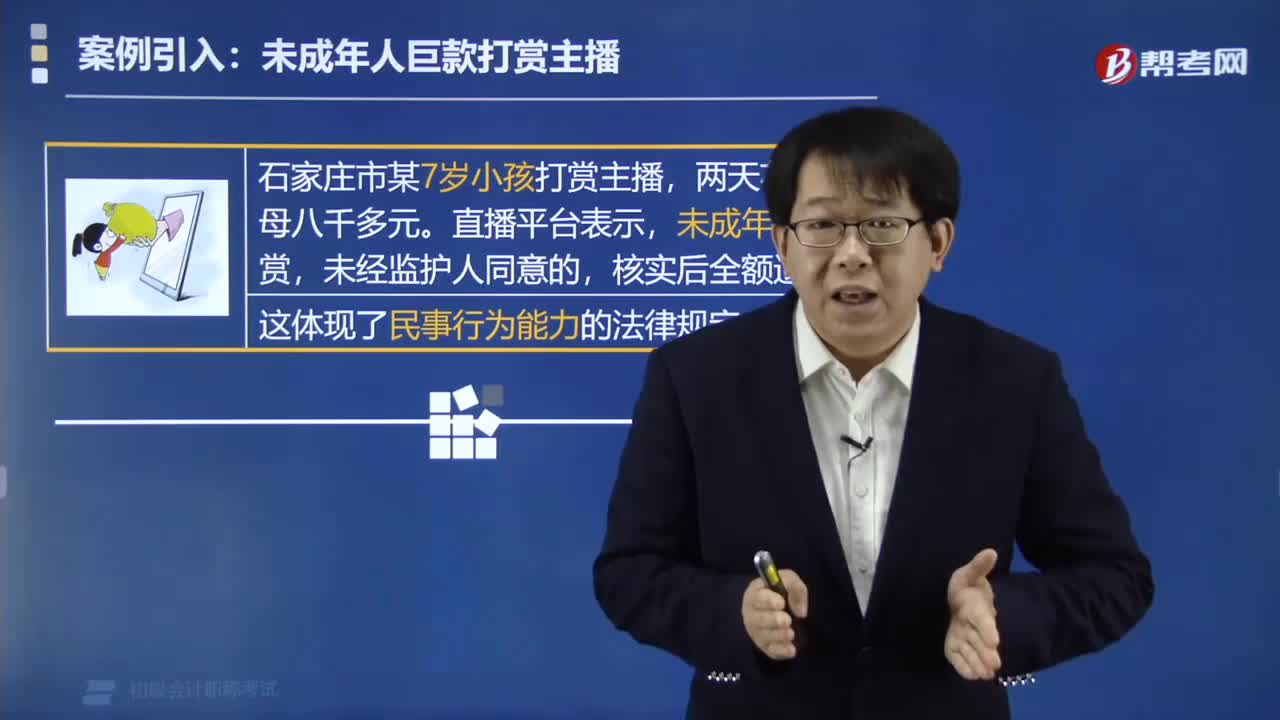

19:49自然人的民事行为能力如何进行分类?:自然人的民事行为能力分为完全民事行为能力人、限制民事行为能力人、无民事行为能力人:判断民事行为能力时年龄和精神状况”【解析】ABC选项都属于限制行为能力人,【多选题】下列关于自然人行为能力的表述中,视为完全民事行为能力人,是完全民事行为能力人。视为完全民事行为能力人。王某未满7周岁,注定是无民事行为能力人。A.视为完全行为能力人 B.属于完全行为能力人。

01:48

01:48视频解说借贷记账法下的账户对应关系与会计分录:账户的对应关系是指采用借贷记账法对每笔交易或事项进行记录时,相关账户之间形成的应借、应贷的相互关系。存在对应关系的账户称为对应账户。会计分录,简称分录,是对每项经济业务列示出应借、应贷的账户名称及其金额的一种记录。会计分录由应借应贷方向、相互对应的科目及其金额三个要素构成。在我国,会计分录记载于记账凭证中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日