下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:56

01:56固定资产折旧方法是什么?:固定资产折旧方法是什么?此法是以固定资产的原价减去预计净残值除以预计使用年限,求得每年的折旧费用。是根据实际工作量计提折旧额的一种方法。理论依据在于资产价值的降低是资产使用状况的函数。根据企业的经营活动情况或设备的使用状况来计提折旧。假定固定资产成本代表了购买一定数量的服务单位,用年限平均法折旧率的两倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的一种加速折旧的方法。

04:54

04:54借款费用的范围是怎样界定的?:借款费用概念:是指企业因借款而发生的利息及其他相关成本。借款费用包括:2.因借款而发生的折价或者溢价的摊销。【提示1】承租人确认的融资租赁发生的融资费用属于借款费用。属于借款费用的有( )。B.债券溢价的摊销。C.债券折价的摊销,【解析】借款费用是企业因借入资金所付出的代价。包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等,不属于借款费用的是()

01:41

01:41借款的范围是什么?:借款费用是指企业因借款而发生的利息,折价或者溢价的摊销和辅助费用,以及因外币借款而发生的汇兑差额。借款费用包括借款利息、折价或者溢价的摊销、辅助费的摊销用以及因外币借款而发生的汇兑差额等。借款费用应予资本化的借款范围既包括专门借款,只有在购建或者生产符合资本化条件的资产占用了一般借款时,才应将与一般借款相关的借款费用资本化。专门借款,是指为购建或生产符合资本化条件的资产而专门借入的款项。

00:36

00:36固定资产的折旧方法是什么?:固定资产的折旧方法是什么?固定资产的折旧方法是年限平均法(又称直线法)、工作量法、双倍余额递减法、年数总和法等。年限平均法是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

00:26

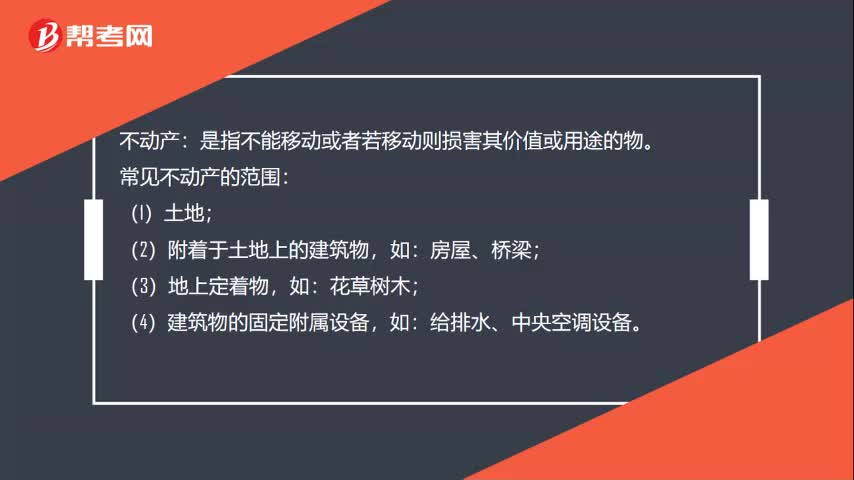

00:26不动产及范围是什么?:不动产及范围是什么?不动产:是指不能移动或者若移动则损害其价值或用途的物。常见不动产的范围:(1)土地;(2)附着于土地上的建筑物,房屋、桥梁;(3)地上定着物,花草树木;(4)建筑物的固定附属设备,如:给排水、中央空调设备。

04:41

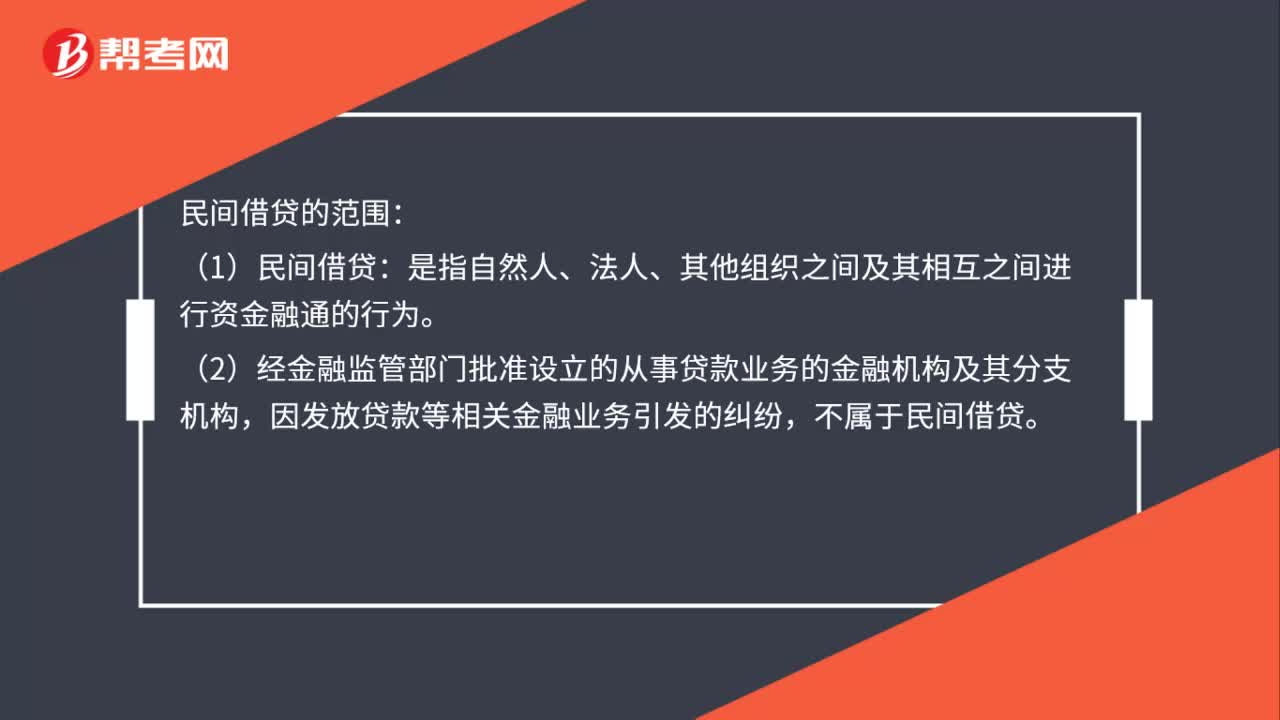

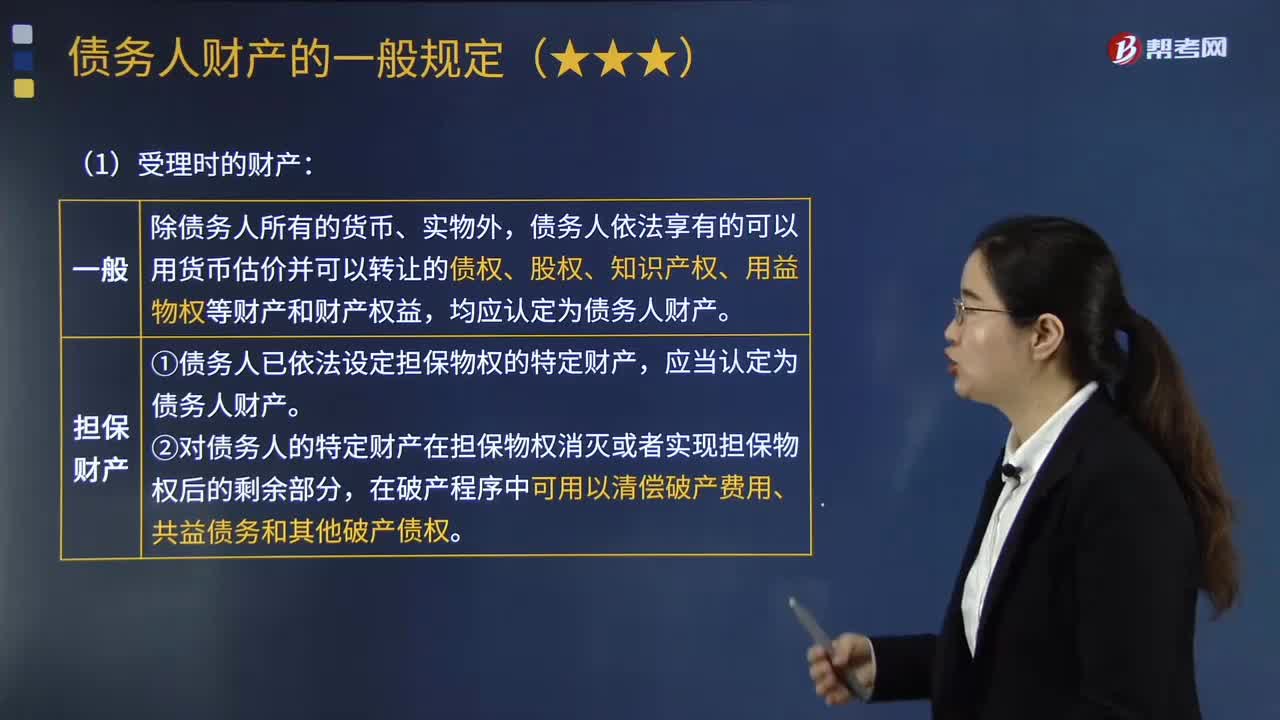

04:41债务人财产的范围有哪些规定?:债务人财产的范围有哪些规定?在债务人财产即破产财产的构成范围上,膨胀主义是指破产财产不仅包括债务人在破产程序启动时所有的财产,债务人财产包括破产申请受理时属于债务人的全部财产。债务人依法享有的可以用货币估价并可以转让的债权、股权、知识产权、用益物权等财产和财产权益,①债务人已依法设定担保物权的特定财产。②对债务人的特定财产在担保物权消灭或者实现担保物权后的剩余部分。

07:15

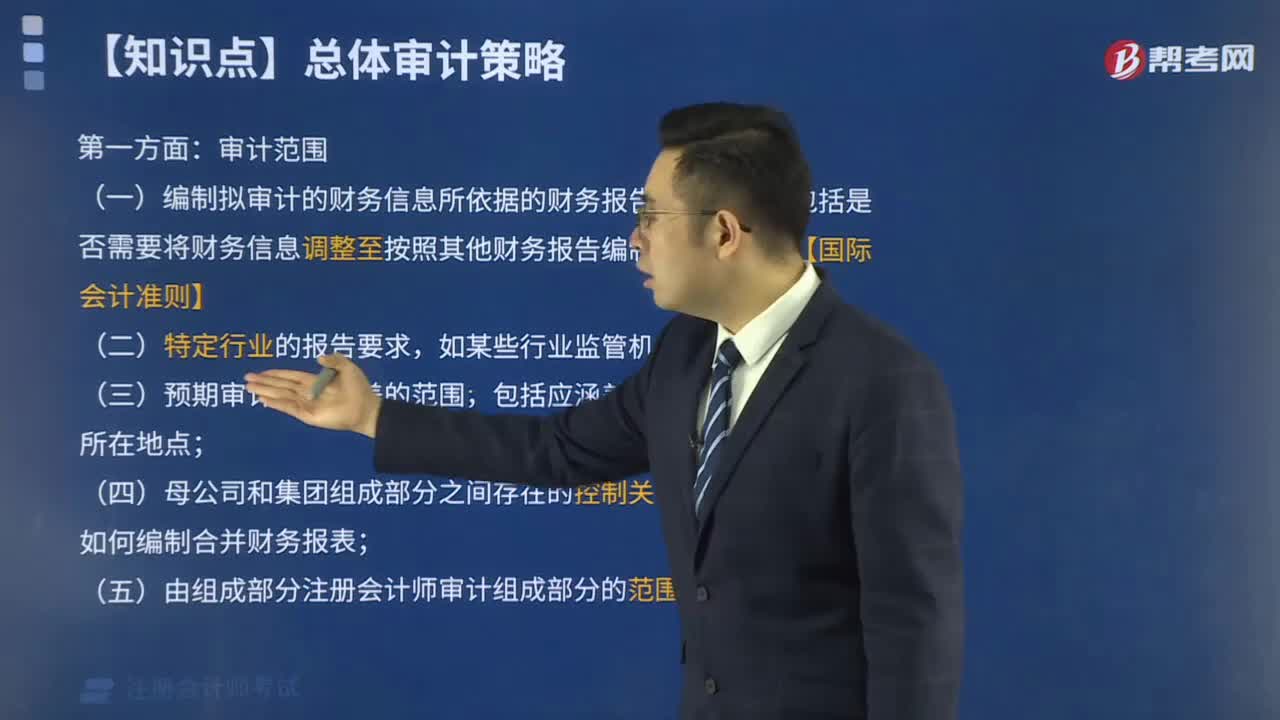

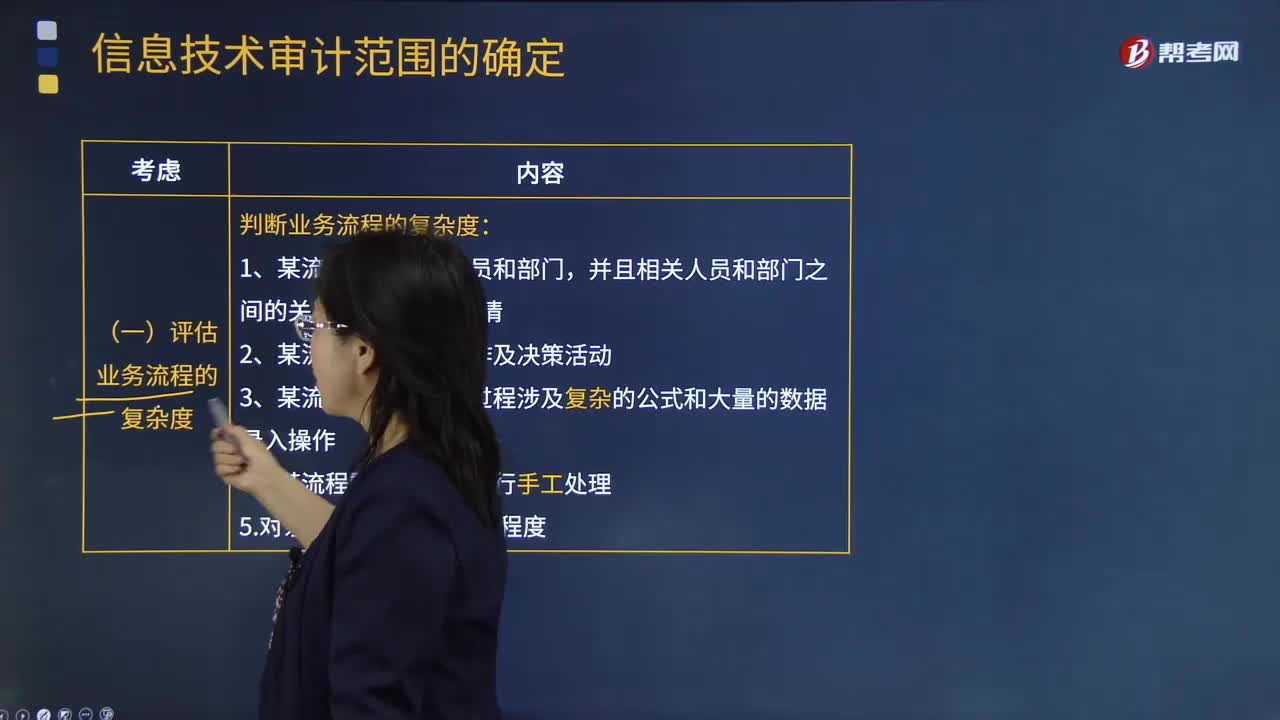

07:15怎样确定信息技术的审计范围?:怎样确定信息技术的审计范围?如果注册会计师计划依赖自动控制或自动信息系统生成的信息,那么他们就需要适当扩大信息技术审计的范围。(二)评估信息系统的复杂度,考虑系统复杂程度、距离上一次系统架构重大变更的时间、系统变更对财务系统的影响结果,(1)产生财务数据的信息系统数量。1.对被审计单位的业务流程、信息系统和相关风险进行充分了解,2.判断企业中是否包含信息技术关键风险。

02:45

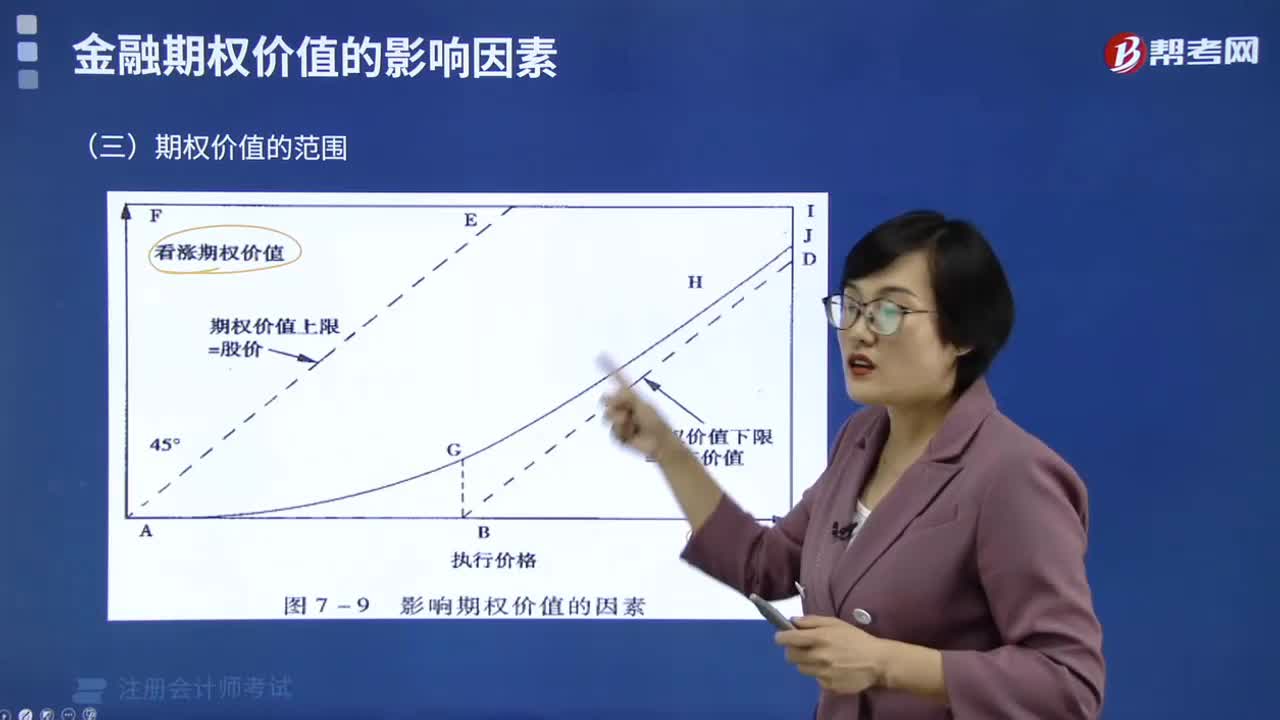

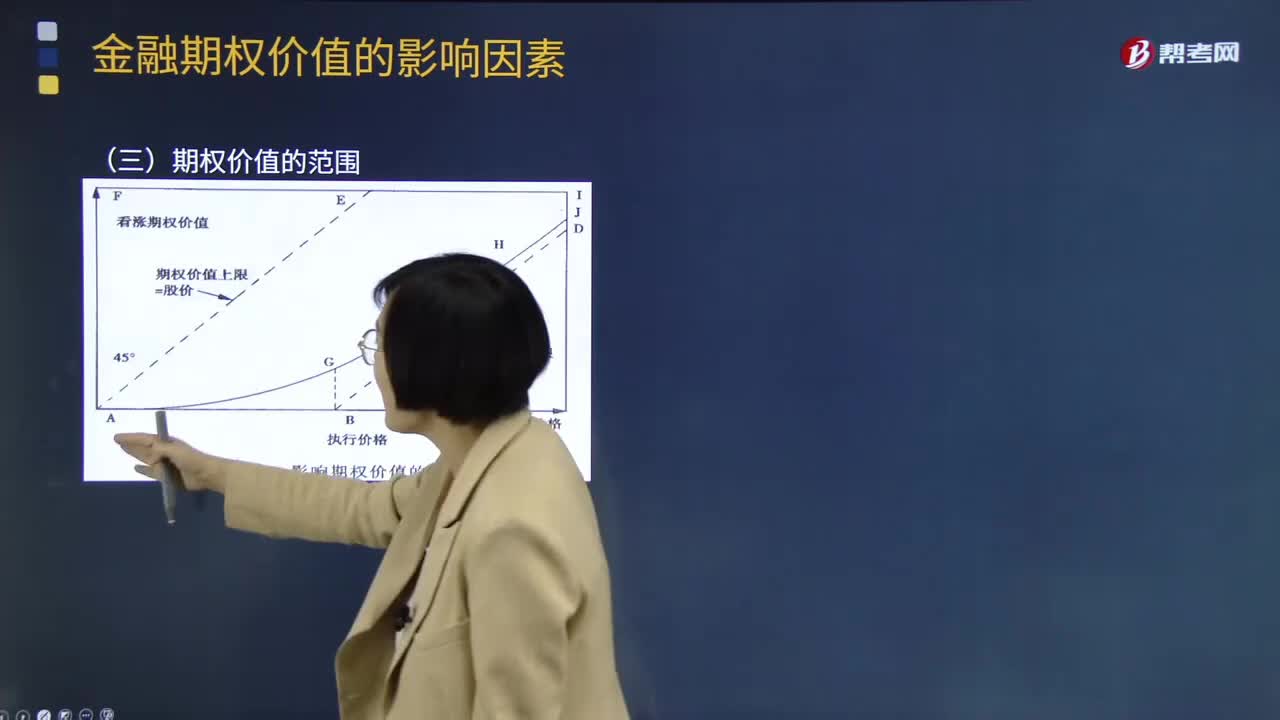

02:45期权价值的范围是多少?:期权价值的范围是多少?期权的价值由两个基本的部分构成:内在价值和时间溢价。期权价值(等于期权价格)=内在价值+时间溢价。【提示】期权的价格与价值是同一概念,1、股票价格为0,期权价值为0;2、期权价值下限为内在价值;期权价值=内在价值+时间溢价,期权价值=内在价值,期权价值(AGH)永远不会低于最低价值线(ABD),3、由于看涨期权价值=股价-执行价格;所以看涨期权的价值上限是股价(AE)。

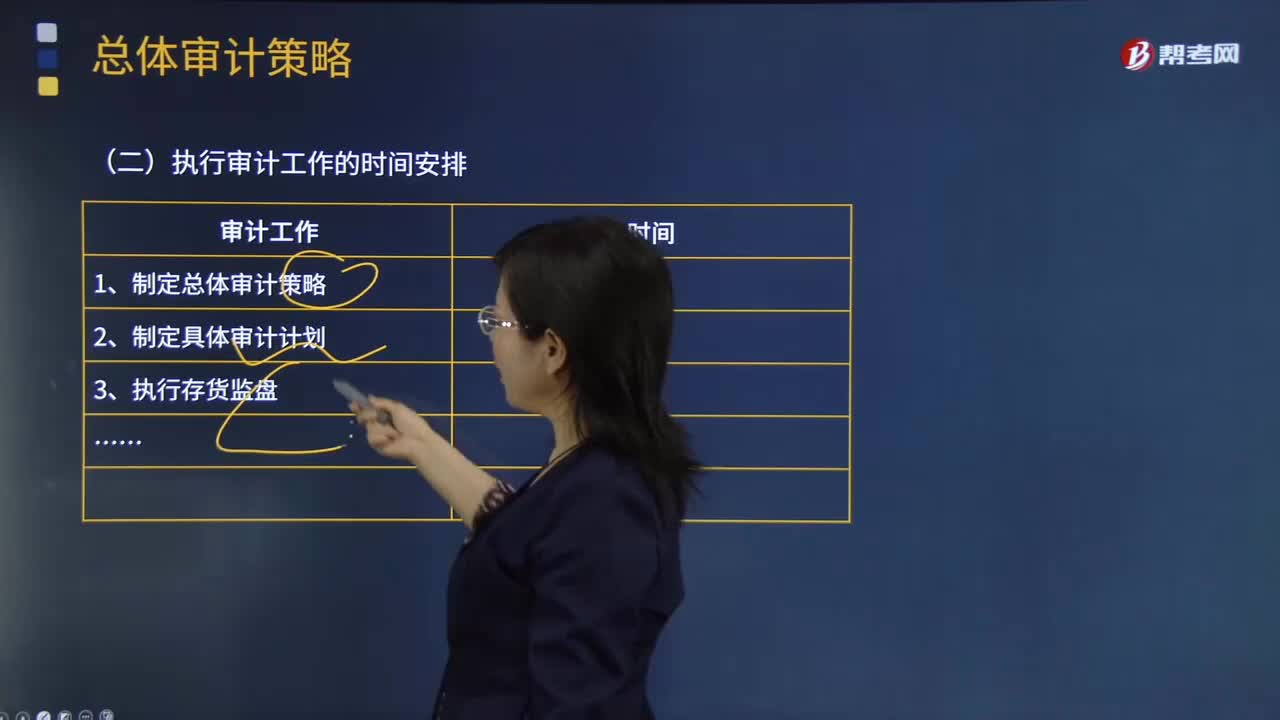

00:54

00:54审计范围与时间安排是怎样的?:审计范围与时间安排是怎样的?审计范围是指针对特定审计对象所开展的审计实践活动在空间上所达到的广度。审计范围要依据不同的审计对象和审计目标来确定。一、审计范围的确定,(一)审计人员依据对被审计单位内部控制系统的评价结果确定审计范围:1.将综合性评价所认定的失去控制和控制薄弱的业务系统或业务环节,包括健全性评价认为审计检查监管成果不全或项目结论不明确的,列入审计范围。

01:08

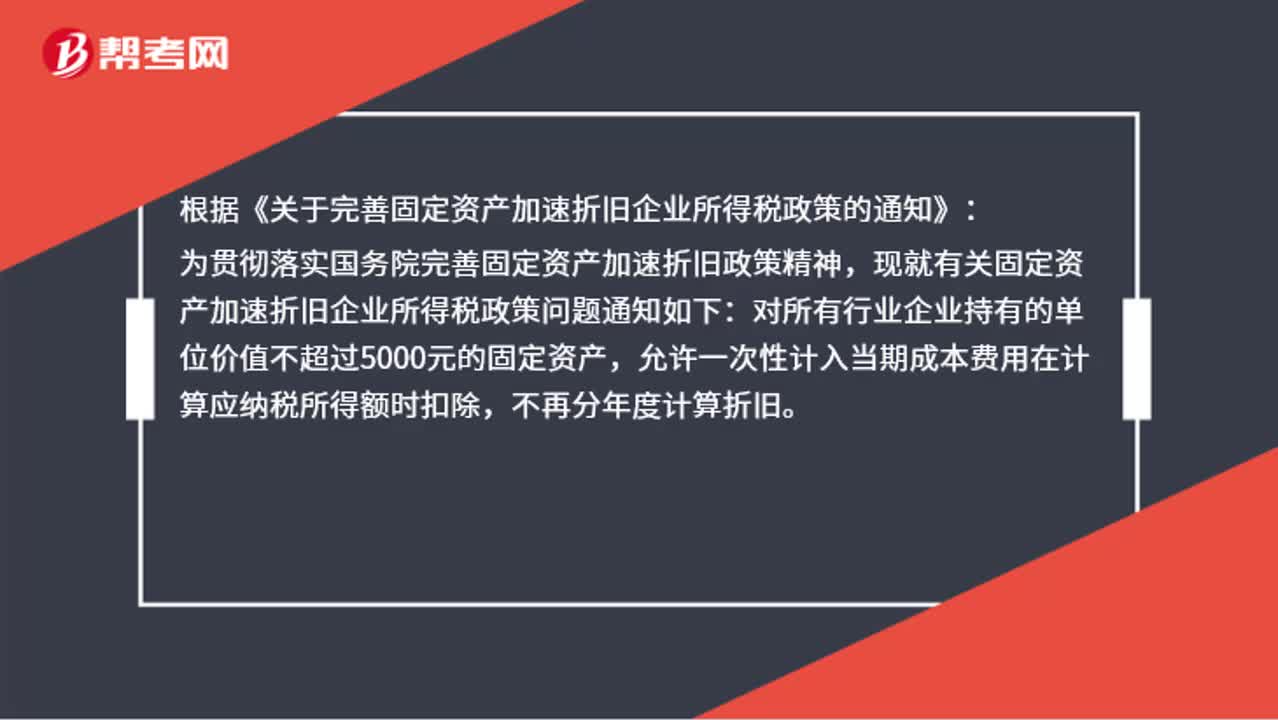

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

04:54

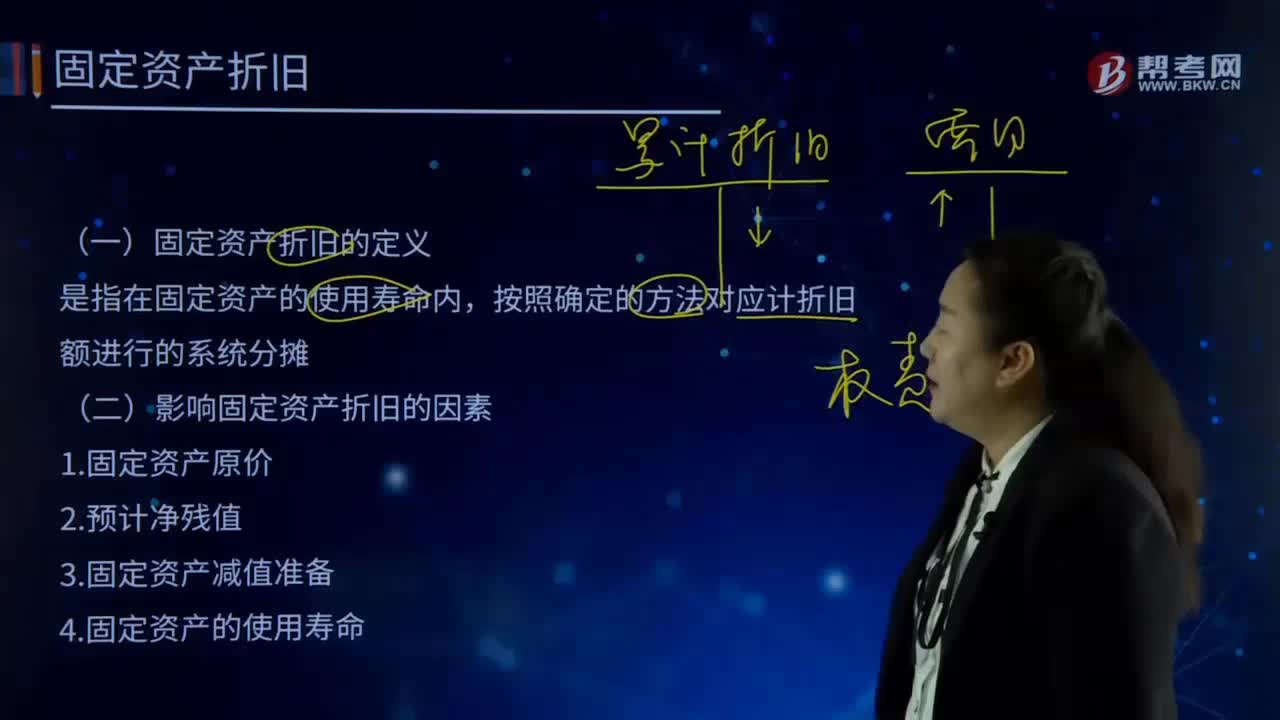

04:54固定资产折旧的定义和影响固定资产折旧的因素分别指什么?:固定资产折旧的定义和影响固定资产折旧的因素分别指什么?企业在生产经营过程中使用固定资产而使其损耗导致价值减少仅余一定残值,其原值与残值之差在其使用年限内分摊的固定资产耗费是固定资产折旧。确定固定资产的折旧范围是计提折旧的前提。固定资产折旧是指在固定资产使用寿命内,应计折旧额是指应计提折旧的固定资产的原价扣除其预计净残值后的金额。还应扣除已计提的固定资产减值准备累计金额。(一)固定资产折旧的定义。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日